REIT投資のチャンスとみる

提供元:日興アセットマネジメント

<ここがポイント!>

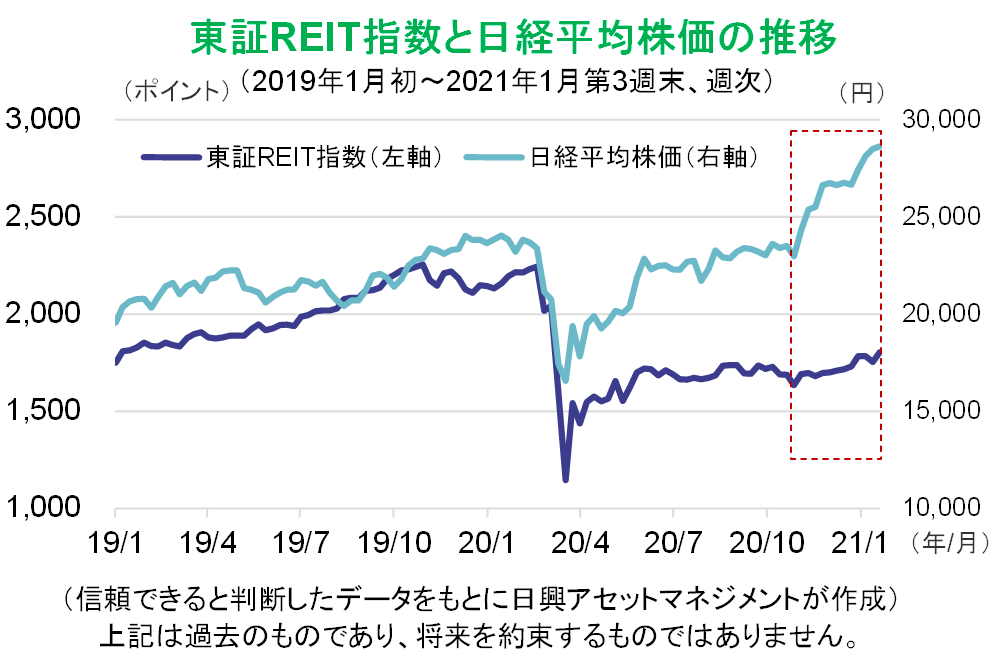

■ コロナ・ショック後の回復が遅れるJ-REIT市場

■ 割安であると考える理由

■ REIT投資は値上がりよりも分配金利回りが大事

コロナ・ショック後の回復が遅れるJ-REIT市場

2020年3月ごろに新型コロナウイルス感染拡大を抑える目的で導入した行動制限やロックダウン(都市封鎖)などの影響で世界的に株式やREITの価格が急落(以下、コロナ・ショック)した後、J-REIT市場(以下、REIT)は株式市場に比べて回復が遅れている。

回復の遅れについて理由をいくつか挙げてみると、以下のようなものだろう。(1)最近の報道で、オフィスの空室率の上昇や家賃収入の減少が伝えられている、(2)テレワークの増加が予想され、オフィス需要が趨勢で低下する懸念がある、(3)REITが分配金を引き下げるケースも出ている、(4)主要投資家である銀行の市場への回帰が遅れている、などといった点である。

3月のコロナ・ショック時に大幅下落した日経平均株価が足元で30年ぶりの高値をつけた、などと伝えられるほど株式は急回復しているが、REITの回復は遅れているように見える。

株式市場の回復は、製造業の急回復などに裏付けられている。飲食や対面の小売り、旅行や空運の低迷をカバーするほどにモノの売上が増えており、製造業や貨物運送、インターネット通販などを中心に利益や株価が回復してきた。しかし、REITについて述べたことと同じ理由で、不動産業の株価は相対的に振るわない。困難に直面する飲食業などとの家賃引き下げ交渉、テレワークによるオフィス面積の縮小などは、新型コロナウイルスのワクチン接種が進むことで解決に向かうと考えられる。しかし、現時点では回復の兆しよりも現状の厳しい情勢のほうが報道されやすい。

ただし、2020年末ごろまでに悪材料はおおむね織り込まれ、銀行による売却も一段落している模様で、これ以上、下落する理由は見当たらない。2020年を通じて、金融機関の3月や9月の決算期末での売却に海外投資家が買い向かう構図がみられたが、銀行等も徐々に押し目買いに転じつつあるように見える。世界の新型コロナウイルス感染者数の増大が投資家の目を引いてしまうが、いわゆる第3波では、各国政府は行動制限について業種を絞り、補助金配布についても丁寧な対応が進んでいる。最近までコロナ禍の影響を大きく受けた業種では業務の縮小・廃業などが進んだものの、残存者については、家賃の支払い能力を維持できる期待もある。

ウイルスの変異種がどの程度影響するかなど、不確実性は残っているものの、ワクチン接種をきっかけに経済の正常化が進む場合は、不動産業やREITにとって大幅な環境改善が期待される。

割安であると考える理由

現時点で、REITは割安と考えている。これまで述べてきたように、足元、底打ち感が出てきたとはいえ、今後の経済正常化を十分に織り込んだ水準には回復していない、とみている。

前述した悪材料に応じて考えると、(1)今後、ワクチン接種が進むことなどで経済が正常化すると、オフィスの空室率の上昇・家賃収入の減少の鈍化や反転が期待できる、(2)テレワークの増加が予想される一方で在宅勤務の困難さもよく知られるようになり、近郊の駅前のオフィス・ビル需要が増大するのに伴って、アクティブ運用のREITで銘柄入れ替えも進むと期待される、(3)REITの分配金も(1)・(2)の点から底打ちが期待できる、(4)主要投資家である銀行の市場への回帰の兆しが見え始めている、といったことが注目されよう。現時点は、これらの状況が市場参加者に十分に浸透していないことから「割安」な状態にあると考えている。

REIT投資は値上がりよりも分配金利回りが大事

経済が正常化すれば、REIT価格は論理的には元に戻ると考えている。ただし、価格の上昇は分配金の引き上げを確認しながらゆっくりと進むだろう。

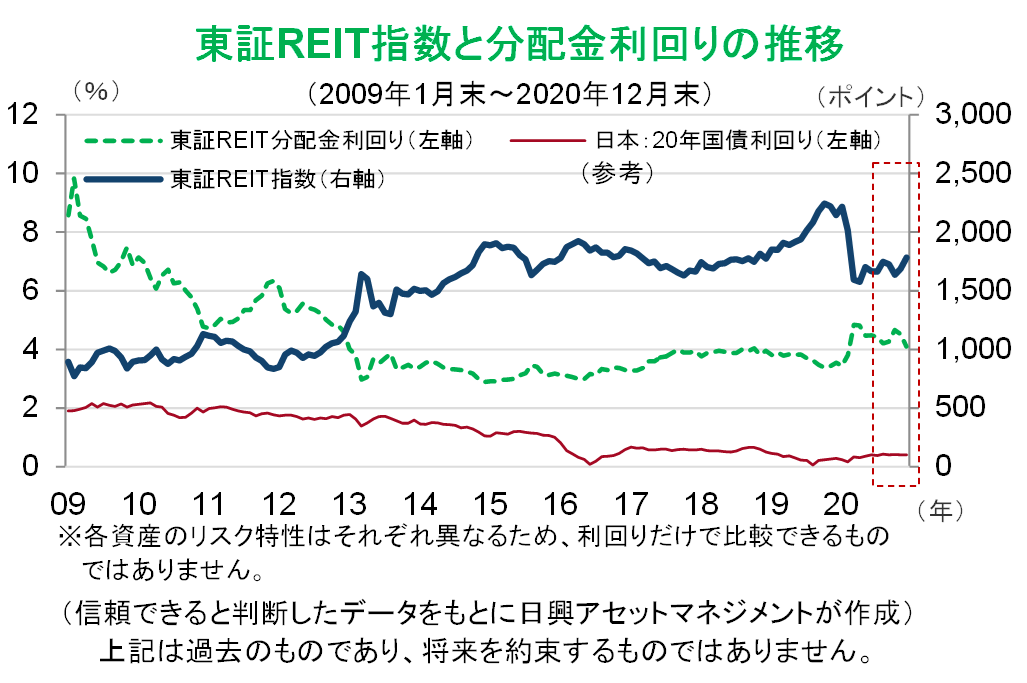

REIT価格(東証REIT指数)は2009年以来、上昇基調にあるが、分配金利回りは2012年ごろから4%前後(3〜5%のレンジ)で推移しており、債券利回りと比べておおむね優位性がある。もちろん社債を含めた債券と比べれば償還も分配金支払いの約束もないのでリスクに応じて利回りが高いのだが、家賃収入を裏付けとなっていることから、都市開発などを行う不動産株の配当金よりも高水準で安定することが期待できる。(なお、コロナ・ショック後の分配金利回り上昇は、分配金引き下げリスクから価格が先回りして下落したことなどによる)

2008年のリーマン・ショック以降、市場としての厚み・信頼感が増したことによる価格上昇が顕著だったため、REITへの投資が「価格上昇を期待する投資」と誤解されやすい。もちろん価格が上昇する可能性はあるが、長期投資を前提とした個人投資家にとっては、値上がり益を狙う売買の対象と考えるより、家賃収入を分配金にして受け取る、いわば「少額出資でもなれる大家業」ととらえるほうが適切だ。

また、日本銀行がJ-リート市場に介入し、継続的に買い入れていることは意外に知られていない。日銀が買い入れる理由は、「リスク・プレミアム介入」と呼ばれ、株式のETFや社債の買い付けとともに、人々に安心感を与え、経済活動を活発化させ、ひいてはデフレ状況から脱却することにある。

日銀は年間の買い入れ目標額を公表(年間1,800億円、2020年3月に年間900億円から増額)しているが、状況を見ながら買い入れの金額や回数を柔軟に増減させている。日銀の介入は買い上がるためではないので、投資家が「日銀が買い支えるから安心」と思うのは間違いだが、市場の参加者に厚みを与え、流動性を高める効果があり、市場としての信頼感を保つには役に立っている。

2020年のコロナ・ショックをREITの家賃の問題として見直すと、“今は家賃が入ってくるかどうか不透明だが、経済が正常化すれば安定するだろう”、“仮に都心部の古いオフィスビルの人気が低下しても、人気がある新しいオフィスや地方中核都市のオフィスビルなどに物件を入れ替えると良いだろう”といった対応が期待できる。投資家は、「大家」のように投資と収入について考えることができるのだ。REITは、金融市場の歴史において画期的な発明なのである。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク