期間、拠出額だけでなく「非課税のタイミング」も異なる!

非課税制度「NISA」&「iDeCo」税制メリットの違い

投資で得た利益には、20.315%の所得税・住民税が課せられる。どれだけ頑張って運用して利益を出しても、その約2割は引かれてしまうのだ。

その税金を払わずに済む制度が、近年注目を集めている「NISA」と「iDeCo」だ。どちらも税制面でメリットがあるが、非課税の対象となる部分が異なるため、大和総研主任研究員の是枝俊悟さんに詳しく教えてもらった。

「NISA」は利益に関する税金がゼロ

「まずNISAに関しては、NISA口座で行った投資で得られた利益や配当金、分配金のすべてが非課税になります。20.315%の税率が一切かからないので、金融機関に支払う手数料以外は利益のすべてが手元に残るのです」(是枝さん・以下同)

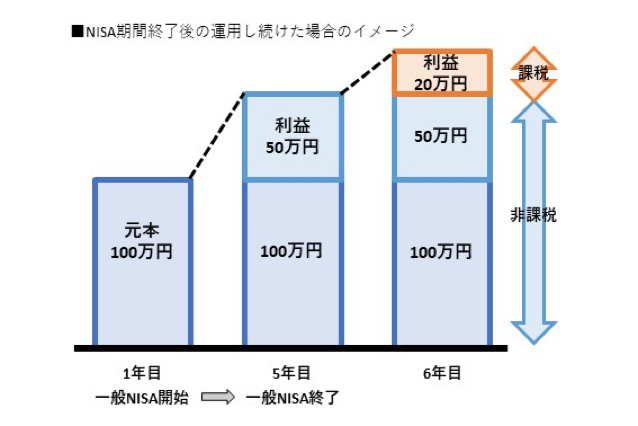

NISAは運用できる期間が定められている。一般NISAなら5年以内、つみたてNISAなら20年以内だが、その期間内に必ず売却しなければいけないわけではない。

「その期間内に得た利益はすべて非課税なので、例えば、一般NISAを100万円で始めて、5年後に150万円に増えたとすると、その150万円は全額非課税。NISAは期限を過ぎても運用を続けることができますが、期限までの値上がり分の50万円は、その後も課税されることはありません。NISAの期限が過ぎてからの値上がり分については、売却時に課税されます」

NISAには「損益通算できない」というデメリットが挙げられることがあるが、是枝さんによると「NISA口座しか持っていない投資初心者は、デメリットと感じることはない」とのこと。損益通算とは、複数の口座を持ち、複数の投資を並行している場合に、利益と損益を相殺して、税負担を下げるというもの。NISA口座だけで運用している場合は、関係がないといえる。

「iDeCo」は所得控除のメリットもあり

「iDeCoも、基本的にはNISAと同じで、配当金や分配金、金融商品の売買時に得られる利益に課税されることはありません。NISAと異なる特徴は、iDeCo口座に拠出した金額が、所得控除として扱えるところです」

所得控除とは、その金額分は所得がなかったものとみなして、税負担が軽減される制度のこと。例えば、iDeCoに月2万円拠出すると、その2万円分だけ月収が下がったものとみなされる。その結果、収入額から計算される所得税・住民税が減るのだ。

「一般的な給与所得者だと、追加的に増減する給与所得にかかる税率は、所得税・住民税合わせて15~30%程度ですので、iDeCoに月2万円拠出していれば、ひと月当たり3000~6000円くらい税負担が軽減されます。ただ、所得税は年末調整や確定申告で1年分まとめて還付され、住民税は拠出した翌年の6月以降の毎月の税額が減るという形で反映されるので、実感しにくいかもしれません」

拠出すればするだけ、所得控除の効果は大きくなるが、どの程度税負担が減るのか実感を得たい人は、iDeCo公式サイトでシミュレーションしてみるといいだろう。

「iDeCo」は60歳以降の受け取り時に課税される

「iDeCoには注意点があります。運用中の配当金などの利益は非課税になるのですが、60歳以後に口座からお金を受け取る際には、拠出した分の元本も含めた口座内のお金全額が課税対象になります」

とはいっても、莫大な税金がかかるわけではないようだ。一時金として一括で受け取る場合は「退職所得控除」、年金として分割で受け取る場合は「公的年金等控除」が適用されるため、現在のところ、ほとんど税金がかからないケースも多い。

「iDeCoは、60歳まで引き出せないお金です。今の30代40代の方が老後を迎える時に、税制が現状のまま続いているかはわからないので、最終的に受け取るお金にまったく税金がかからないと捉えてしまうと、老後の資金計画が狂ってしまうかもしれません。多少なりとも税金はかかるものと考えておきましょう。メリットだけを見てiDeCoを始めるのではなく、あくまでも年金だと考え、老後のために積み立てる意志を持って利用した方がいいと思います」

運用期間や受取時期だけでなく、税制のメリットも異なる「NISA」と「iDeCo」。自分のライフスタイルに合わせて使い分けるといいだろう。

(有竹亮介/verb)

関連リンク

是枝俊悟

大和総研 金融調査部 主任研究員。専門分野は税制、社会保険制度、会計制度、金融商品取引法。証券税制を中心とした金融制度や税財政の調査・分析を行うほか、女性と男性の働き方や子育てへの関わり方についても、ライフワークとして情報発信を行う。