「投資INSIDE‐OUT」

米個人投資家の反乱は、日本でも起こるのか?~語られざる投資の真実(36)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

「投資INSIDE-OUT」~語られざる投資の真実~では、マーケットでは知られているもののハッキリとは語られない、でも投資をする上で大切なことを考えていきます。

国内の株式市場では、米国のような急騰劇は起こりづらい?

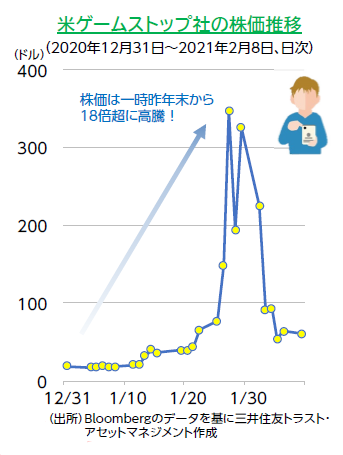

1月末にかけて米国市場では、「SNSを通じ、個人投資家が集団で一部の銘柄を買い上げ、空売りをしていたヘッジファンドが大損をする」というハリウッド映画のネタになるような事態が発生しました。対象となった米ゲームストップ社の株価は、昨年末は18ドル台でしたが、1月27日には347ドル台まで急騰、年初来で一時18倍以上となり、ヘッジファンドの時価損失は1兆円を超えたという報道もありました。こうした急騰が起こる一因として、米国市場には「値幅制限」がないことが挙げられます。

値幅制限とは、「1日当たりの株価の上下変動幅の制限」です。日本市場では前日株価が「500円以上、700円未満」であれば「±100円」、「700円以上、1,000円未満」であれば「±150円」というように水準に応じ変動幅が制限されており、この幅になると取引が停止(=ストップ高、ストップ安)されます。

値幅制限の有無は、日米の考え方の違いにあるのかもしれません。日本では、「過度な株価変動の抑制」が投資家の保護に資するとする一方、米国では「売りたいときに売れる(買いたいときに買える)」といった「流動性の担保」がより重視されていると言えそうです。値幅制限がないため、個別株の急激な変動が起こるのは、当たり前であるとも考えられます。なお、米国では「サーキット・ブレーカー制度*」があり、「売りが売りを呼ぶ」といったパニック的な急落を回避するため、取引所が一時的に取引を中断させることがあります。

*相場の過熱時に取引を一時中断し、投資家に冷静な判断を促すための措置。

*日本のサーキット・ブレーカー制度は、先物取引やオプション取引を対象としています。

ゲームストップ株については、年初には一時浮動株※の1.4倍近くの空売りが積み上がっていたとも報じられており、「過度なリスクをとった」ヘッジファンド(=プロ)への同情の余地は小さそうです。

※浮動株:安定した株主に保有されておらず、市場に流通する可能性の高い株式

今回の騒動で米当局の「規制」の矛先が、ヘッジファンド・個人投資家・証券会社・SNSなど、何れに向かうのか気になるところです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク