「投資のヒント」

日経平均株価3万円達成、今後の注目点は?~世界的な大規模金融緩和継続と大型経済対策が背景~

提供元:三井住友トラスト・アセットマネジメント

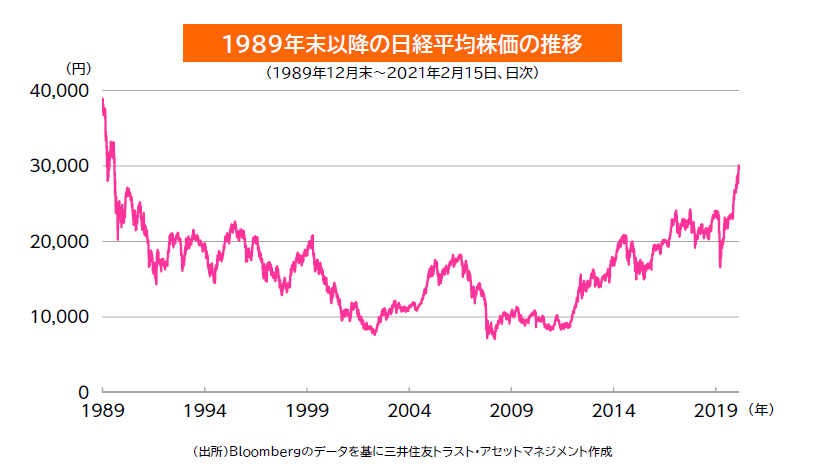

2月15日の国内株式市場は大幅上昇となり、日経平均株価は前週末比+564円の30,084円と、1990年8月2日以来約30年6カ月ぶりに3万円を回復しました。

1989年12月に日経平均株価は史上最高値の38,915円をつけましたが、その後は下落の一途となりました。バブル崩壊に伴う不良債権処理が長引き、2003年には7千円台となりました。その後、米国や中国の経済成長を背景に2007年には一時1万8千円台に回復しましたが、2008年に起きたリーマンショック後には再び7千円台まで下落しました。2012年以降は、政府や日銀の強力な政策も奏功し、上昇基調となりました。

日経平均上昇4つの背景

今回の上昇の背景には、(1)各国中央銀行による大規模な金融緩和の継続、(2)米国を中心に大型の経済対策による景気回復加速期待、(3)新型コロナ・ワクチン接種進捗や新規感染者数の減少傾向を背景とした世界経済の正常化期待、(4)日本の2020年4-12月期決算において製造業を中心に業績改善が顕著だったこと、などが挙げられます。

FRB(米連邦準備理事会)のパウエル議長は10日、「失業者数と、新型コロナウイルスのパンデミック(世界的大流行)後の就職難の可能性を踏まえると、最大雇用の実現と維持には緩和的な金融政策以上の取り組みが求められる」と発言し、大規模な金融緩和の継続や財政政策の必要性を示唆しています。

イエレン米財務長官は12日、新型コロナウイルス危機からの脱却へ向けて、「今こそ大胆な財政出動に踏み切るときだ」などと主張、米国が大型の追加財政出動に踏み切る考えを示しています。また、各国にも「G7(先進7カ国)として、現時点ででき得る追加的な経済支援策に注力すべきだ」と強調しました。

コロナ収束への期待が高まる

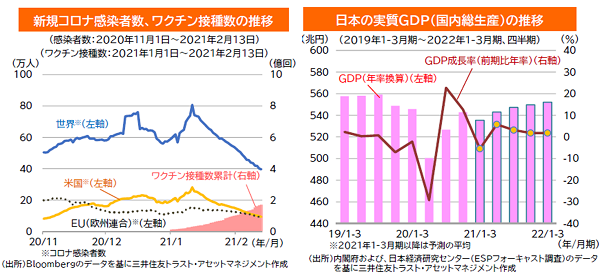

年末年始に急増した新規コロナ感染者は足元で減少傾向にあるようです。1日当たりの感染者数(7日平均)は世界全体で1月上旬のピーク時には80万人超となったものの、2月中旬には半減しています。また、昨年12月に米欧で始まったコロナ・ワクチンの接種も順調に進んでいます。2月中旬時点で世界全体で約1.7億回、米国では53百万回に達しています。2月11日、バイデン米大統領は、7月末までに米国民の大半に相当する3億人への供給の道筋がついたと表明しています。

足元では米NY州やイタリアでは店内飲食が再開され、ドイツでも段階的な行動制限の緩和が始まりつつあります。製薬各社はワクチン増産に注力しており、世界経済の正常化が早まるとの期待が高まっています。

上昇要因は続くものの、政策転換点や業績改善の継続性を注視

2月15日に発表された日本の2020年10-12月期実質GDP(国内総生産)成長率(速報値)は、前期比年率+12.7%(7-9月期+22.7%)と事前の市場予想(+10.1%)を上回り、2四半期連続で大幅なプラス成長となりました。需要喚起策「Go To キャンペーン」の効果などにより消費が伸びたほか、輸出や設備投資もプラス成長となりました。一方、1月からの2度目の緊急事態宣言などを受けて、2021年1-3月期は再び前期比でマイナス成長となる見込みです。景気回復への期待は高いものの、実態としては道半ばというのが現状です。

4つの株価上昇要因のうち、「金融緩和」、「経済対策」は、実体経済の回復がある程度見えるまで続く見込みです。また、日本でもようやくコロナ・ワクチン接種が始まり、「コロナ収束期待」が本格化しそうです。

「足元の企業業績改善」は一先ず株価に織り込まれつつあるものの、政策対応の継続やコロナ収束への期待が残る中で、株価の調整局面では押し目買いの動きが優勢となりそうです。来年度に向けて企業活動の正常化が進むにつれて、再度、業績改善期待が高まる場面も見込まれます。

先行きは世界経済の正常化が進む一方で、各国における金融・財政政策の転換点や企業業績改善の継続性などを注視していくことが重要になりそうです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク