複雑だけど大切!

【最新】年金制度の仕組みと特徴 今後の年金制度の見直しも合わせて解説

提供元:Mocha(モカ)

将来の老後の生活に不安を感じている人は多いものです。しかし、そんな老後を支える年金の仕組みがよくわからず、「自分がどの年金に加入しているかも把握できていない」という方も珍しくありません。

2020年5月に年金制度改正法が成立したことをうけて、これから年金の制度が段階的に変わっていきます。将来設計を考える上でも、この機会に年金制度の仕組みと基本を知っておきましょう。

年金ってそもそもどんなもの?

私たちは、自分が何歳まで生きるのか予想ができません。もし、長生きをして自分自身の老後の資金を全部準備するとしたら、加齢で働けないこともあるでしょうし、そこには限界があります。また人生には、加齢以外にもケガや病気、死亡など経済的に自立した生活ができなくなるリスクがあります。

こうした不測の事態に備えて、みんなで少しずつお金(保険料)を出し合い、社会全体で助け合う制度が保険です。年金は、この社会保険制度の一つです。

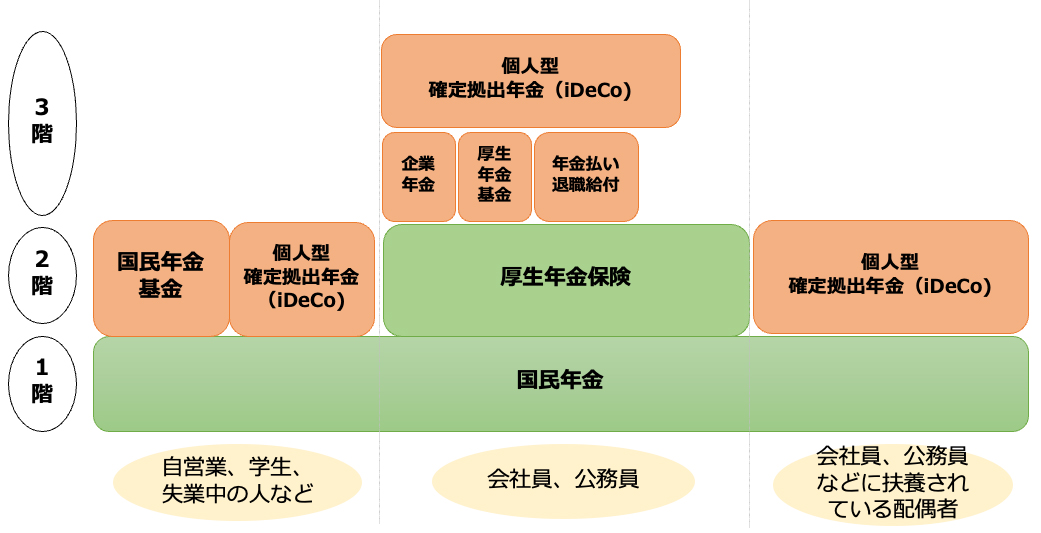

日本の年金制度は、大きく分けると公的年金と私的年金があります。このうち公的年金は、国民年金と厚生年金を指します。日本における年金制度は1階部分が「国民年金」、2階部分が「厚生年金」、3階部分は企業や個人が任意で加入できる「私的年金」になっています。

●加入できる年金制度

公的年金の仕組み

国の社会保障制度である公的年金には、日本国内に住所がある20歳以上60歳未満のすべての人が加入する「国民年金」と会社員や公務員などが加入する「厚生年金」があります。国民年金は「基礎年金」と呼ばれることもあります。

厚生年金は国民年金(基礎年金)に上乗せして支給されます。厚生年金の保険料は、所得に応じて変動するため、人によって納付額は違います。保険料の半分は事業主が支払い、残りの半分は従業員が支払うことになっています。

この公的年金は、法的要件を満たしたときには、本人の意思に関わらず被保険者になる制度になっています。将来老後の年金がもらえないなら加入しないと考える人もいますが、老後の保障だけではなく、障害や家庭の大黒柱を失った遺族に対しても保障があります。

私的年金の種類

私的年金は、公的年金に上乗せする年金です。余裕のある老後資金を考えたときに、できれば手厚いものにしておきたいものです。企業年金と個人年金に分かれており、会社員の人は勤務先が制度に入っていれば「企業年金」、公務員の人なら「年金払い退職給付」があります。

企業年金には、主に確定給付企業年金(DB)と企業型確定拠出年金(DC)があります。

●確定給付企業年金(DB)

確定給付企業年金とは、会社が社員に掛金を支払い、給付までの責任を負う企業年金です。給付額があらかじめ約束されており、会社が企業年金基金や信託会社、生命保険会社などを通じて資産の運用を行います。

●企業型確定拠出年金(DC)

企業型確定拠出年金は、会社が社員に掛金を拠出し、社員が運用管理機関を通じて運用商品を選び、運用結果に基づいて受取る年金です。運用次第で年金額が変動します。

●厚生年金基金

また企業年金は、かつて「厚生年金基金」が主流でしたが、2014年4月以降、新設設立ができず解散の一途をたどっています。解散した厚生年金基金に加入していた人は、企業年金連合会が引き継いでいます。個人年金としては、自営業などの人が任意で加入する「国民年金基金」や「個人型確定拠出年金(iDeCo)」などが利用できます。

●国民年金基金

国民年金基金は、20歳~65歳までの自営業者やフリーランスなどの第1号被保険者と国民年金の任意加入被保険者が加入できます。国民年金基金は、会社員や公務員の人は利用できません。第1号被保険者にも老後の安心となるように、国民年金の上乗せ年金の目的として作られました。納めた掛金の額や期間に応じて年金額が決まる仕組みになっています。

●個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、原則20歳~60歳の国民年金の1号~3号被保険者が加入できます。自分で掛金を決め、運用商品を選ぶので、運用成績によって給付額が変動します。

●個人年金保険

この他には、公的年金や企業年金などのほか、生命保険会社や損害保険会社などと個人で契約する「個人年金保険」があります。

今後の年金制度の見直し

今後は少子高齢化で人手不足が予想されるうえ、高齢になっても働くことを希望する人も多くなってきています。より多くの人が多様な形で働くことになれば、より長期化する高齢期に現行の年金制度が合わなくなってきてしまいます。そこで、年金制度が見直されました。

現在のところ公的年金は、原則として65歳から受け取ることができますが、希望すれば60歳から70歳の間で受給開始時期を選ぶことができます。この受給開始の上限を2022年4月から75歳に引き上げ、選択肢を拡大します。

年金を65歳より前に受け取る「繰上げ受給」では、1ヶ月早く受け取ることで0.5%ずつ(最大30%)受け取り額が減少します(2022年4月以降は1ヶ月ごとに0.4%ずつ、最大24%減額)。逆に、66歳より後に受け取る「繰下げ受給」では、1ヶ月遅く受け取ることで0.7%ずつ受け取り額が増加します。70歳まで繰り下げると42%、75歳まで繰り下げると84%増加する計算です。

さらに確定拠出年金の加入できる年齢を2022年5月から企業型は65歳未満が70歳未満に、個人型は60歳未満が65歳未満に引き上げらます。また、2022年10月からは企業型確定拠出年金に加入している人が個人型確定拠出年金に加入するには場合、労使の合意が不要となり、加入しやすくなります。

まとめ

加入する公的年金の種類は、職業によって違ってきます。その上で私的年金がどんなものが利用できるのか決まります。自分が加入できる年金制度を把握して、経済的に安定した老後を構築しましょう。

[執筆:ファイナンシャルプランナー 池田幸代]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト