「『つみたてNISA』は資産形成層向け」とは限らない!?

「NISA」or「つみたてNISA」どんな人に向いてる制度?

2014年に制度がスタートしてから、年々存在感を増している「NISA」。2018年からは、少額からの長期・積立・分散投資を実践しやすい「つみたてNISA」も始まった。

2つの制度は併用できないという特性があるが、それぞれの特徴をつかみ切れず、どちらが自分に合っているか見極められていない人もいるだろう。そこで、「NISA」&「つみたてNISA」の現状を追いながら、どのような人に向いた制度か、ファイナンシャルプランナーの山中伸枝さんに考察してもらう。

口座数「NISA」は70代、「つみたてNISA」は30代が最多

「NISA」「つみたてNISA」ともに、口座数・買付額が増加傾向にあることは、金融庁が発表している「NISA口座の利用状況調査」ではっきりしている。

一般NISA口座数/買付額

2018年9月末 1138万8558口座/14兆9784億2004万円

2019年9月末 1170万1321口座/17兆3731億5288万円

2020年9月末 1209万5813口座/20兆2060億6899万円

つみたてNISA口座数

2018年9月末 87万5658口座/575億9328万円

2019年9月末 170万5900口座/2335億8892万円

2020年9月末 274万5490口座/5613億1092万円

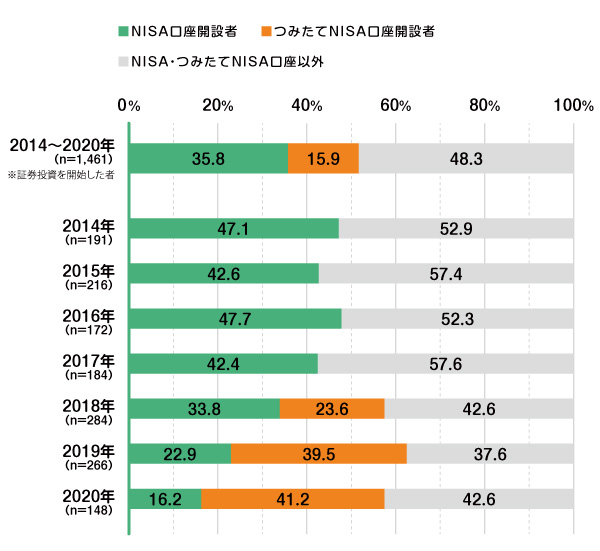

「つみたてNISA」に関しては、2019年9月から2020年9月までの1年間で100万以上の口座が増えているのだ。また、日本証券業協会が2020年10月に発表した「個人投資家の証券投資に関する意識調査」によると、2018年以降、証券投資を開始した人の半数以上が「NISA」または「つみたてNISA」の口座を開設している。

つまり、「NISA」「つみたてNISA」をきっかけに投資を開始した人が、半数を超えているというわけだ。今後さらに増える可能性が高いだろう。

続いては「NISA口座の利用状況調査」に戻り、年代別の口座数を見てみよう。

年代別一般NISA口座数(2020年9月末時点)

20代 46万4804口座

30代 124万4554口座

40代 183万9199口座

50代 208万8529口座

60代 257万9627口座

70代 259万9761口座

80代以上 127万9339口座

年代別つみたてNISA口座数(2020年9月末時点)

20代 48万796口座

30代 73万5526口座

40代 69万6889口座

50代 47万9652口座

60代 23万8690口座

70代 9万7973口座

80代以上 1万5694口座

年代別で見ると、明確な差があることがわかる。「NISA」は60代、70代の口座開設者が多いのに対して、「つみたてNISA」は30代、40代が多いという特徴が見えてくる。20年間という長期で、年間最大40万円積み立てる「つみたてNISA」は、資産形成層向けといえるのかもしれない。

株式投資がしたいなら「NISA」利用を検討

調査結果から口座開設者の年代という特徴が見えてきたが、「若い人は『つみたてNISA』がベスト」という判断でいいのだろうか。改めて、2つの制度を比べながら、山中さんに選択基準を教えてもらった。

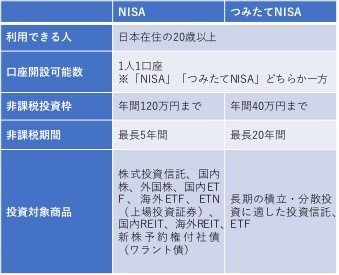

「『NISA』と『つみたてNISA』の選択は、年代だけでは判断できないと思います。重要な基準の1つは、投資対象となる金融商品。株式投資をしたいのであれば、『NISA』でなければいけません」(山中さん・以下同)

「投資対象商品」の欄を見てわかる通り、株式に投資したければ「NISA」一択となる。ただし、株式投資のために「NISA」を選ぶ場合は、制度内容をきちんと確認する必要があるとのこと。

「『NISA』は、購入した株式を5年以内に売ることや年間120万円の範囲で複数の銘柄を新規購入することはできますが、同じ年に売った分の枠を新たな買い付けに充てることはできないので、頻繁に売買したい方だとあまり向いていないでしょう。お気に入りの企業や高配当の企業の株を買い、中期的に持っておきたいと考える人であれば、『NISA』はありだと思います」

また、「NISA」で株式投資を行う場合には、非課税投資枠を最大限活用できないこともあると、覚えておくべきだという。

「株式は価格が変動し、銘柄によって最低投資金額も異なるので、120万円ぴったりで買えるとは限りません。株式で余った枠を投資信託やETFで埋めるなど、120万円という枠をうまく使いこなせると、『NISA』の有効活用につながります」

現実的に拠出しやすい金額設定の「つみたてNISA」

一方の「つみたてNISA」は、「株式投資はできませんが、多くの人にとって使いやすい制度」と、山中さんは話す。

「非課税投資枠の年間40万円は絶妙な金額設定で、12カ月で割るとひと月3万3000円程度。この金額なら、20代、30代の給与所得者でも捻出しやすいでしょう。また、万が一暴落したとしても、生活に困窮するほどの額ではないと考えられます。対象商品も、金融庁が中長期的に安定して運用できると判断した投資信託・ETFですので、年代問わず使いやすいですし、非課税枠もフル活用しやすい制度です」

実際に口座開設者は30代、40代が多く、60代以上は少なかったが、高齢者にとって使いにくい制度というわけでもないようだ。

「20年後の自分へのお小遣いと考えたら、何歳から始めても悪くないと思います。昨今、高齢者であっても健康保険や介護保険の自己負担が2割、3割になることがあります。しかし、『つみたてNISA』を売却して引き出す資産は年収に含まれないため、所得税の課税対象を少しでも減らし、社会保険の負担減につなげることができるのです。年代に関係なく活用できる制度だといえます」

投資したい商品、年間で拠出できる金額によって、選ぶ制度は変わってくるといえそうだ。「NISA」「つみたてNISA」の特徴を確認し、自分の生活や好みに合ったものをチョイスしよう。

(有竹亮介/verb)

関連リンク

山中伸枝

心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP(R))。米国オハイオ州立大学ビジネス学部卒業。「楽しい・分かりやすい・やる気になる」講演、ライフプラン相談、執筆など多数。