金利上昇で株価は下がるのか

提供元:日興アセットマネジメント

<ここがポイント!>

■ 金利上昇で株価が下がるという理論はない

■ 悪い金利上昇の可能性は低い

■ 金利が上昇するとグロース株が下がるとは限らない

金利上昇で株価が下がるという理論はない

しばしばメディアの解説などで、「理論株価の考え方では“金利上昇で株価が下がる”ので、株式市場は金利上昇を懸念する」と指摘されるが、ファイナンス理論の観点から、このような表現を使うべきではないだろう。

<株式の理論モデル> 株価=配当 /(金利+株式リスク・プレミアム-成長率)

という簡略化された株式の理論価格モデルは大変有用で、これだけ見れば金利上昇で株価が下がるように見える。しかし、この式はそもそも無限期間の長期の想定であり、金利は成長率や利益・配当などと相互に関連しているため、金利から株価への因果関係を明確にしているものではない。

まず、長期的に金利が上昇するケースとして、インフレ期待が高まる、またはイノベーションなどで経済の本質的な成長期待が高まることが挙げられる。しかし、IT革命の時ですら結果として金利が上昇しなかったことでわかるように、先進国で後者はまず起こらない。アフター・コロナのイノベーションは世界の生活様式を変える可能性があるが、生産性の向上で先進国の潜在成長率、ひいては実質金利が上昇することはそれほど簡単ではないし、予想されてもいない。

米国の期待インフレ率に連動するインフレ連動債市場において、インフレ期待が上がらないうちに長期金利が上昇したので、少なくとも市場参加者は実質金利の上昇を予想していると解釈することもできるが、単にインフレ連動債市場の信頼度が低いか、長期債市場の参加者との見解の相違に注目すべきであって、インフレ連動債市場の利回り(あるいはCPI)をもって実質金利が生産性向上よりも先に上昇し、しかもそれが景気悪化につながるとは考えづらい。

つまり、金利の変化は通常、インフレ期待の変化だといえる。長期的にインフレであれば、名目の利益成長率も高くなるはずだ。特定企業の株価でそうはならないこともあるが、経済全体に近いTOPIXなどの株価指数の動きであれば、金利(≒インフレ期待)上昇は期待成長率の上昇でもあり、株式の理論モデルからは金利上昇≒株価に中立と想定できるのだ。

またグリーンスパン議長時代のFRB(米連邦準備制度理事会)で、Fedモデル(上記同様のモデルをFRBが論文で取り上げた)の有効性を議論した時も、市場参加者がこのモデルを金利上昇で株価が下がる論拠としたが、FRBは否定した。中央銀行が政策金利を上げ下げしても、株価を好きな方向に動かすことはできないからだ。金利から株価への因果関係が明確であれば、日米欧の中央銀行は、株価を見て市場の反応を探りながら政策決定をする必要もないはずだが、実際はその逆で、市場の反応を見ながら政策を調整している。

結論として、株価と金利、インフレ期待と実質金利、経済の生産性向上、経済の規模の成長などは、相互の因果関係ではなく、総合的に決まるということだ。金利で株価を説明するのは、経済環境を金利に代表させる時の方便であって、理論ではない。

悪い金利上昇の可能性は低い

過去の経験則では、金利上昇と株価上昇が同時に起こる傾向がある。金利が上昇すれば株価が下がるだろう、という考えは、デフレ警戒から金利上昇が株式市場で好まれた(良い金利上昇)ことと矛盾している。

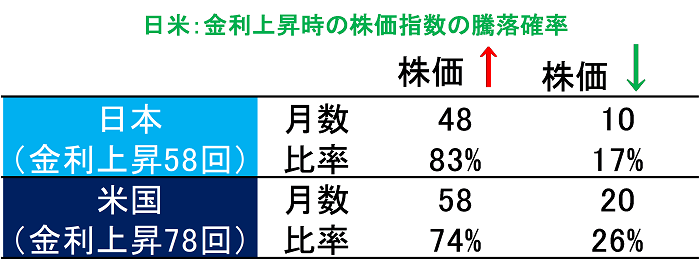

株価:日経平均株価、S&P500 金利:当該国の10年国債利回り

(信頼できると判断したデータをもとに日興アセットマネジメントが作成)

※上記は過去のものであり、将来の運用成果等を約束するものではありません。

上表でわかるように、2009年3月から2021年2月までの143ヵ月のうち、日本で長期金利(10年国債利回り)が上昇した月は58回、そのうち日経平均株価が上昇した回数は48回で83%に達する。米国でも、長期金利が上昇した月にS&P500が上昇した月は58回で74%だ。金利が上昇する時に株価が下落することは、理論でも実証でも受け入れられないことがわかる。

同じデータを使って回帰分析をすると、日米ともに金利上昇は株価上昇と統計的に有意に正の相関(金利が上昇するほど株価が上昇する傾向)がある。リーマン・ショック後の世界的なデフレ懸念や企業の成長機会の喪失などは、コロナ・ショック後に強まる恐れすらある中で、これまで通り、金利上昇は財政政策拡大による需要創出、デフレ懸念からの脱却、コロナ禍からの経済正常化を市場が期待している(良い金利上昇)、と考えた方が良い。

これまで資金が債券から株式に流れていたが、金利が上昇すると逆流する、といった懸念にも同じように反論できる。少なくとも2009年以降のデータでは、金利が低下したから株式市場に資金が流れたという因果関係はない、ということが明確だろう。

金利が上昇するとグロース株が下がるとは限らない

金利上昇はグロース株の下落につながる、との懸念もしばしば報道されたり質問されたりするので、上と同じ条件で分析した結果を示す。

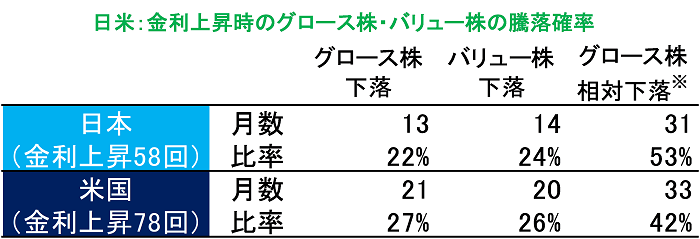

※「グロース株」-「バリュー株」

グロース株:日本はTOPIXグロース、米国はNASDAQ 総合

バリュー株:日本はTOPIXバリュー、米国はNYダウ工業株30種平均

金利:当該国の10年国債利回り

(信頼できると判断したデータをもとに日興アセットマネジメントが作成)

※上記は過去のものであり、将来の運用成果等を約束するものではありません。

上表でわかるように、日本で長期金利が上昇した月のうち、グロース株が下落した月は13回で22%程度だ。米国でも、長期金利が上昇した月にグロース株が下落した月は21回で27%だ。金利上昇時にグロース株が下落することはあまり起きていない。これは、株価指数全体が上昇しているのだからある意味当然だ。バリュー株も同様に下落しにくい。

金利上昇時に下落する傾向にあるのは、グロース株のバリュー株に対する相対リターンである。金利上昇時は景気拡大期待が強まっていることが多い。景気後退が懸念される時には、利益に対する信頼感が低いバリュー株が避けられやすいが、景気が上昇基調になると、高ROEやディフェンシブ(景気変動に影響されない)銘柄よりも、それまで期待されていなかったバリュー株の「変化が大きい」ことに期待が集まることが背景のようだ。

米国NASDAQ銘柄の多くは事業内容が金利敏感ではないので、金利や景気変動で利益水準も株価水準も大きく変わるとは思えないが、コロナ禍で落ち込んだセクターに正常化の期待が集まれば、一時的に相対リターンが悪化することは考えられる。また、インターネット関連銘柄は、株価の過熱感や独占禁止法への抵触問題、プライバシー保護や表現の自由の問題などに苛まれる段階にあることが、バリュエーションの低下につながる要因とみている。ただし、金利水準でグロース銘柄の株価水準を説明する必要はないだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク