アプリでの送金に変化が起きる?

意外と私たちに身近な「資金移動業法の見直し」とは?

かつて「送金」を行うには銀行を経由するのが主流だった。しかし最近は、アプリやネット上で送金できるサービスが増えている。実はこういった送金サービスに関する法改正が2020年6月に成立。2021年6月11日までに施行されることとなった。

今回行われる法改正のひとつは「資金移動業の規制の見直し」。PayPayやLINE Pay、メルペイなども資金移動業に登録されており、意外と私たちに身近な話といえそうだ。

では、どんな内容の法改正が行われるのか。大和総研 金融調査部主任研究員の横山淳氏に聞いた。

これまで不可能だった100万円以上の送金もできるように

法改正の内容に触れる前に、そもそも資金移動業とは何か確認しておきたい。

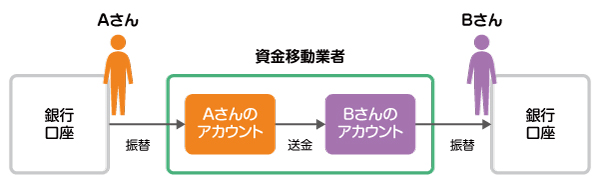

「大雑把にわかりやすく説明すると、送金や振込を銀行以外の機関が行う場合、その機関は『資金移動業』の登録が必要になります。決済アプリやウェブ上のECサイトには、離れた他者へ送金する機能や代金を支払う機能がありますよね。それらのサービスの中に資金移動業が含まれています」

法律上の資金移動業は「銀行以外のものが“為替取引”を業として営む」と表現される。為替取引とは、ざっくり言うと離れた場所に存在する者同士が、現金の実物移動を伴わずお金を送り合うこと。決済アプリで友人に送金する、ECの購入代金を出品者に送金する。こういった為替取引は、今や多くの人が行っているだろう。

「資金移動業は、10年ほど前に作られた歴史の浅い法律です。技術革新により、銀行以外が為替取引サービスを提供するケースが増えてきたことから生まれました。ただし、これまで資金移動業者が送金できる金額の上限は100万円でした。銀行との違いはそこにありましたが、今回の法改正で緩和されます」

資金移動業は顧客の資金を取り扱うだけに、預かった資金を保護する仕組みや運営システムの管理など一定の水準が必要になる。ずさんな管理をすれば顧客に大きな損害が生じるからだ。そのチェック機能となるのが資金移動業の登録といえよう。

とはいえ、銀行ほど厳しいルールや審査は課されておらず、その分、送金額に上限を設けていた。しかし今回の法改正で、実質的に上限額が緩和される。

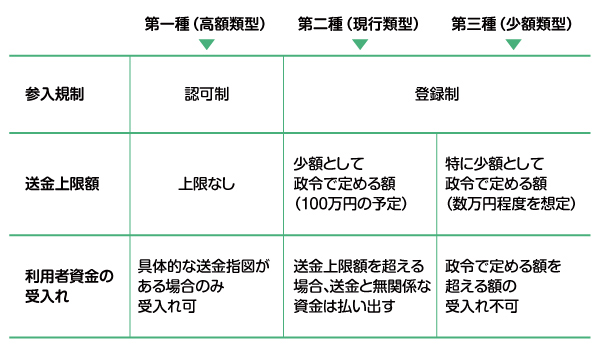

「法改正により、資金移動業者は送金の上限額によって第一種〜第三種の3類型に分かれます。第一種は送金の上限額がなく、第二種は従来通り100万円が上限。第三種は数万円程度の少額が限度となります。現状は5万円が有力。事業者はサービスに合わせて類型を選ぶこととなります」

さまざまなアプリに少額の送金サービスが付加される?

この法改正により、私たちにはどんな変化が起きるのだろうか。まず単純に100万円以上の高額送金ができるサービスが増えるかもしれない。仮に車を買う際、その代金を今より多様に送る形が出てくるだろう。

「第一種は上限を撤廃する代わりに、業者に課せられる規制・ルールも厳しくなります。一方、金額の小さい第三種は規制を緩くする方向です」

類型による規制・ルールの違いはいろいろあるが、大きな違いは送金資金の取り扱いだ。利用者の送金資金を業者が受け入れる際、第一種(高額類型)は送り先などの具体的な指示がある場合にのみ送金資金を受け入れることが可能。使途不明の資金の受け入れや、送金額より多い資金が事業者の口座にプールされる事態などが起きてはいけない。

第二種(現行類型)については、資金の受け入れに際して、第一種のように具体的な指示が必要ではない。ただし100万円の上限を超えて資金が口座に入る場合、送金と関係ある資金かどうか説明する必要がある。送金に無関係なら払い戻さなければならない。

最後に第三種(少額類型)は、上限内の金額であれば規制なく資金を受け入れられる。あくまでまだ検討段階ではあるが、おおむねこの方向に収まるようだ。

金額に合わせて、どの送金サービスを使うか選択していく

「現在約80の資金移動業者がありますが、多くの業者は現状と同じ第二種にスライドする形ではないでしょうか。第一種と第三種は新規参入が増えると考えています。特に第三種は、スタートアップをはじめさまざまな企業が登録するのでは。資金移動を専門とするより、他分野の事業を営む企業がサービスの付加価値を高めるために送金機能を追加するといったケースが増えると予想しています」

あくまでイメージだが、チャットやゲームのアプリが新たに少額の送金機能を追加するのは想像にかたくない。こういった少額送金サービスは増えるかもしれない。

逆にいえば、資金移動業者の乱立もあり得るだろう。その中で、横山氏はユーザーとなる私たちにこんな助言をする。

「自分が使うサービスが第何種に属しているか意識すると良いでしょう。大事なお金を送金する際は、安全性が担保された第一種の業者を使うといった判断も可能です。付け加えると、第一種よりさらに厳しい規制に則り、安全性を確保しているのが銀行。銀行も含め、ケースごとにどの業者で送金を行うか考えるのが良いと思います」

なお、規制が厳しい類型ほど、その規制をクリアするために設備投資や運営費用がかさむ可能性がある。その結果、ユーザーの手数料に違いが出てくるかもしれない。少額送金なら手数料の安い第三種、高額送金なら手数料が高くても安全性を期待できる第一種、さらに安全性を重視するなら銀行という使い分けもいいだろう。

金融サービスは今まさに進化を遂げており「これまでとは違った形のサービスが技術革新の中で広がっている」と横山氏。今回も資金移動業のほか、プリペイドカードなどの「前払い式支払い手段」に関する規定も整備された。SuicaやPASMOなどが対象となるが、実はこの法律自体は「かつての商品券やビール券に対して作られたもの」だという。それを今のICカードやサービスに当てはまるよう、調整している状況だ。

「これまでは銀行、証券、保険といった分野ごとに法律が切り分けられていましたが、今や領域を横断するサービスやどの領域にも属さないサービスが出ています。特に変化の著しいのが決済・送金の分野。今後もサービス進化とともに規制もアップデートされていくでしょう」

資金移動業の見直しは6月に施行される予定。金融サービスの変化から起きた今回の法改正。施行までにぜひ内容をチェックしてみてほしい。

(取材・文/有井太郎)

※記事の内容は2021年3月現在の情報です