繰上げ受給がしやすく…なる?

減額幅が減っても選択しづらい?「年金の繰上げ受給」5つのデメリット

提供元:Mocha(モカ)

年金を受け取ることができる年齢は基本的に65歳からですが、希望すれば年金を繰上げて早く受け取ることもできます。繰上げ受給は現状、1か月早めるごとに年金が0.5%ずつ減額されます。しかし、2022年4月以降はこの減額幅が0.4%に変更されます。

「早く受け取るようにしても、今までより受給金額が減らなくなった」という点は良いことですが、実はその他にも繰上げを選択するとたくさんのデメリットがあるのです。

今回は、年金改正の繰上げのポイントと、減額だけじゃない、繰上げ受給すると生じる5つのデメリットについてご紹介します。

年金改正で見直された繰上げ受給の仕組みとは?

老後の最大の支えである公的年金は65歳からの受給が原則ですが、希望すれば60~70歳の好きな時期から受給を開始することができます。このうち、受給の開始を60~64歳へ前倒しするのが繰上げ受給です。繰上げ受給は、国民全員が対象の基礎年金もしくは会社員などへの上積みである厚生年金、どちらにもある仕組みになります。

ただし1か月繰り上げるごとにペナルティとして0.5%減額されるので、60歳まで最大5年間繰り上げた場合は、30%減となります。いつまで生きるかは誰にも分からないため、一概に損得を考えることは難しいのですが、一つの目安として本来の65歳受給と累計受給額が並ぶ年齢まで生きるなら繰上げ受給をしないほうがおトクな計算になります。

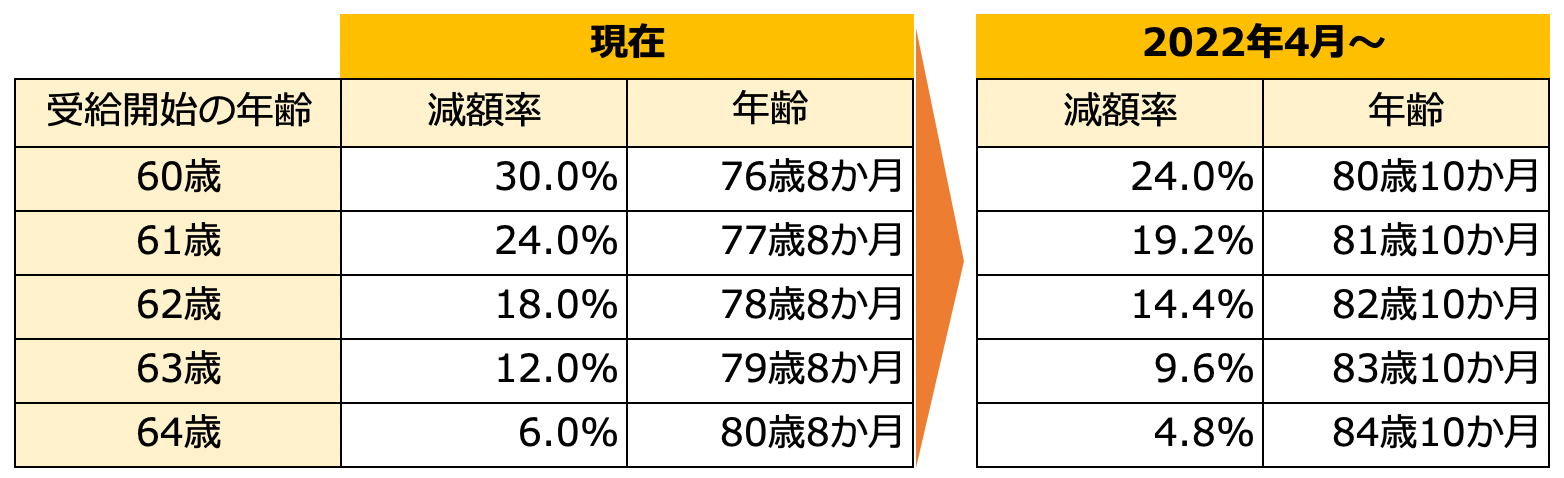

例えば、60歳まで最大5年間繰り上げた場合、本来の受給額から30%少なくなり、それが一生涯続きます。計算上、76歳8カ月時点で本来の65歳受給と累計受給額が並び、それ以降は、本来の65歳受給の方が累計受給額は多く受け取れる計算になります。

ところが、2020年5月に年金改革法が成立し、2022年4月から繰上げの減額率は0.5%→0.4%に改善されることになりました。その結果、改正後は最大24%と減額率が少なくなるので、累計受給額が65歳開始に追いつかれる年齢は延びることになります。

法改正の前後で繰上げの減額率と累計受給額が65歳開始に追いつかれる年齢がどう変わるのかを以下の表にまとめました。

●繰上げ受給の損得の分かれ目はいつ?

なお、新しい繰上げのしくみを使えるのは、1962年4月2日以降生まれの人です。1962年4月1日以前生まれの人が2022年4月以降に繰上げ請求しても現在の繰上げ減額率(1か月あたり0.5%)のままです。

年金額が減額されるだけではない、年金繰上げのデメリット5つ

最近では、コロナの影響で仕事がなくなり、生活資金を確保するのが目的で繰上げを選択する人が増えているそうです。早くもらうメリットは確かにあるのですが、そのほかにもデメリットを十分に知らないまま選んでいる人も多いのも事実…。そのため、年金事務所等では繰上げを希望する人向けに減額が一生続くことや他の年金への影響について説明をするとともに、説明を確認したとの念書まで取るようにしているそうです。

今回は、その中でも代表的なデメリット5つについてご紹介いたします。

●デメリット(1):国民年金の任意加入ができなくなる

20歳から60歳になるまでの40年間は必ず年金制度に加入しなければなりませんが、1991年3月までは20歳以上でも学生は強制加入ではありませんでした。そのため、60歳の定年を迎えたときに国民年金の保険料を納めた期間が40年(480か月)に満たず老齢基礎年金の額が満額になっていない人がたくさんいます。

このような人は60歳定年で会社を退職すると厚生年金から外れますので、国民年金に任意加入して満額に近づけることができます。1年の加入で年金が年2万円弱増え、受給開始後10年強で納付保険料より受給額の方が多くなる計算です。しかし、繰り上げ請求していると、年金受給者に立場が変わるため、任意加入はそれ以降できなくなってしまいます。

●デメリット(2):老齢厚生年金と老齢基礎年金は必ずセットで繰上げ!

老後の年金は老齢基礎年金と老齢厚生年金からなっていますが、原則として同時に繰上げ受給することになっています。年金の繰下げは、老齢厚生年金と老齢基礎年金のどちらかだけ、あるいは両方とも繰下げることを選択することができるのに対して、年金の繰上げは、個人の事情に合わせてどちらか一方のみ繰り上げるといった選択はできません。

例外として、生年月日などにより65歳前の老齢厚生年金(「特別支給の老齢厚生年金」)がある人の場合、特別支給の開始年齢到達後に老齢基礎年金の繰上げをする場合のみ、老齢基礎年金のみの繰上げ受給となります。その場合でも、定められた特別支給の開始年齢より早くもらい始める場合は同時に繰上げすることになります。

●デメリット(3):障害基礎年金を受け取れなくなる!

公的年金には老後の年金だけでなく、ケガや病気で障害が残ったときにもらえる年金もあります。例えば、病気やケガなどで障害の状態になって、生活や仕事に制限が出た場合、給付要件を満たせば、障害基礎年金が受給できます。ところが、60歳から65歳になるまでの間に障害基礎年金を受け取れる状況になったとしても、年金を繰り上げて受け取っていると、障害基礎年金を請求できなくなります。

障害基礎年金は、もらえる金額も手厚いことが特徴です。例えば、老齢基礎年金の満額は2021年度の場合78万900円ですが、5年早く受け取ると30%減額され55万円弱となってしまうのに対し、2級の障害基礎年金は、老齢基礎年金の満額と同じ78万900円と変わりません。さらに1級の障害基礎年金なら年に100万円弱が受け取れることになります。高齢になるとケガや病気になる確率が高まりますので、注意が必要です。

●デメリット(4):老齢基礎年金と遺族厚生年金は併給できない!

公的年金には、配偶者などへの遺族年金もあります。例えば、老齢厚生年金を受け取っていた夫が亡くなったときに、妻が受け取れるのが遺族厚生年金です。繰り上げ後に夫が亡くなるケースを考えてみましょう。60代前半は自分の年金と遺族厚生年金は併給できずどちらかを選ぶことになります。通常は額が大きい遺族厚生年金を選ぶので、繰り上げたはずの自分の年金はもらえなくなってしまうのです。

なお、65歳からは、遺族厚生年金と老齢基礎年金を両方受け取ることができ、併給できますが、老齢基礎年金の方は、繰り上げにより減額された金額が適用されるため、繰り上げをしたことがかえってデメリットになってしまう可能性があるのです。

●デメリット(5):寡婦年金がもらえない!

寡婦年金とは、10年以上保険料を払った第1号被保険者(自営業者など)が老齢年金をもらう前に亡くなった場合に、一定の条件※で妻が60~64歳の間もらえる年金のことです。寡婦年金の金額は夫が本来もらえたはずの老齢基礎年金の4分の3と決まっています。しかし、妻が繰上げ受給をすると、この寡婦年金はもらえなくなります。また、すでに寡婦年金をもらっている人は、繰上げ受給をすると、その権利が消滅してしまいますので注意してください。

※婚姻関係(事実婚も対象)が10年以上あり、夫に生計を維持されていた妻

まとめ

繰上げ受給をするメリットは、生活費のプラスアルファにできることです。一般的には退職をしたあとの収入は現役で働いていた頃と比べて減ってしまいます。貯金も十分でなく、現役時代より減ってしまった収入では、生活費が補えないのなら不安な毎日を過ごすことになりかねません。そんな時、繰上げ受給を行うことは大きな魅力です。

しかしながら、いったん繰上げ受給を選択すると、減額されたままの年金を一生受け取ることになります。老齢厚生年金と老齢基礎年金の素晴らしいところは、一生涯にわたりもらえるということもあるのですが、繰上げ受給をすると減額された年金額が一生続いてしまうことを忘れないでください。また、繰上げ受給を開始した後では、他の年金への影響にも注意しておいたほうが良いでしょう。

一度繰上げの請求をすると取り消しはできません。もし、繰上げするかどうか迷ったら、ファイナンシャルプランナーなどのお金の専門家やお近くの年金事務所等に相談するなど慎重に判断することをおすすめします。

[執筆:ファイナンシャルプランナー・社会保険労務士 KIWI]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト