バリューとグロースの中身

提供元:日興アセットマネジメント

<ここがポイント!>

■ バリューとグロースという区別の分かりにくさ

■ スタイル分布で考える本当の意味

■ 投資ではセクターから銘柄を分析する方が良い

バリューとグロースという区別の分かりにくさ

メディアなどでしばしば使われるバリューとグロースという区分だが、何を意味しているのか十分に知られていない。以前、「バリューかグロースかを気にしない」(2020/09/02)で取り上げたように、そもそも年金基金や企業年金などの資金運用担当者(以下、スポンサー)が、グロース運用が得意なファンドマネージャーとバリュー運用が得意なファンドマネージャーを区別するために使い始めたのであって、筆者は個人投資家にさほど有用であるとは考えていない。

しかし、それでも「バリューが強くなる」のか、「グロースが強くなる」のか、どう予想するかとの質問も多い。さらに、グロースとは成長株だとイメージできるが、バリューとは成長しないという意味ではないのか、といった質問もある。そこで、まずグロースやバリューという区別とセクターとの関係を整理しておく。

※信頼できると判断したデータをもとに日興アセットマネジメントが作成

(上記は過去のものであり、将来を約束するものではありません)

グロースの意味は確かに成長株だが、スポンサーやインデックス作成者は「PBR(株価純資産倍率)が平均あるいは中央値より高い銘柄」の意味で使うことが多い。例えば、対象銘柄を単純にPBRの高い順に並べて、上から順に真ん中までをグロースと分類し、残り半分の銘柄をバリューに分類する。

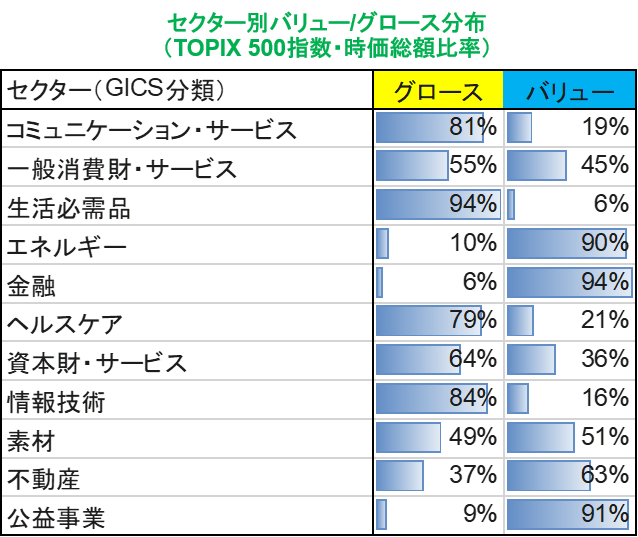

TOPIX 500指数構成銘柄をこの方法で分類し、セクター(GICS分類)毎に時価総額に占めるバリューとグロースの割合を集計してみると、別の顔が見えてくる。

上表の集計結果をみると、多くのセクターでバリューかグロースのどちらかに偏っていることがわかる。TOPIX 500指数の場合、エネルギーや金融、不動産、公益事業は9割以上がバリューに分類される。一方、生活必需品や情報技術、コミュニケーション・サービスは8割以上がグロース、ヘルスケアも7割以上がグロースに所属している。拮抗しているのは、素材や一般消費財・サービスである。

つまり、投資する際は、バリューかグロースかを問うよりも、「インターネット関連が良いか」「金融や不動産が良いか」など、経済状況に即してセクター選択を考える方が分かりやすい。拮抗するセクターでは、個別銘柄に落とし込んで考えることになる。スポンサーなどのために考えられたバリューやグロースの先行きを考えるのではなく、経済の先行きとセクターで考える方が適切なのだ。

スタイル分布で考える本当の意味

それでも、成長のグロースではなくバリューに投資する意味が分からない、との質問もある。PBRが高いということは、多くの場合、ROE(自己資本利益率)と利益率が高いことを示している。しかし、これでは利益を使った積極的な投資で成長性を高めている真のグロースなのか、利益率は高いが成熟産業であるのかが分からない。一方、PER(株価収益率)が高いということは、市場が期待する成長率は想定できるが、利益を次の成長のために投資できる真のグロースなのか、成熟産業だが一時的な環境悪化で利益が低下した後にターンアラウンド(回復)しているのかが分からない。

※信頼できると判断したデータをもとに日興アセットマネジメントが作成

(上記は過去のものであり、将来を約束するものではありません)

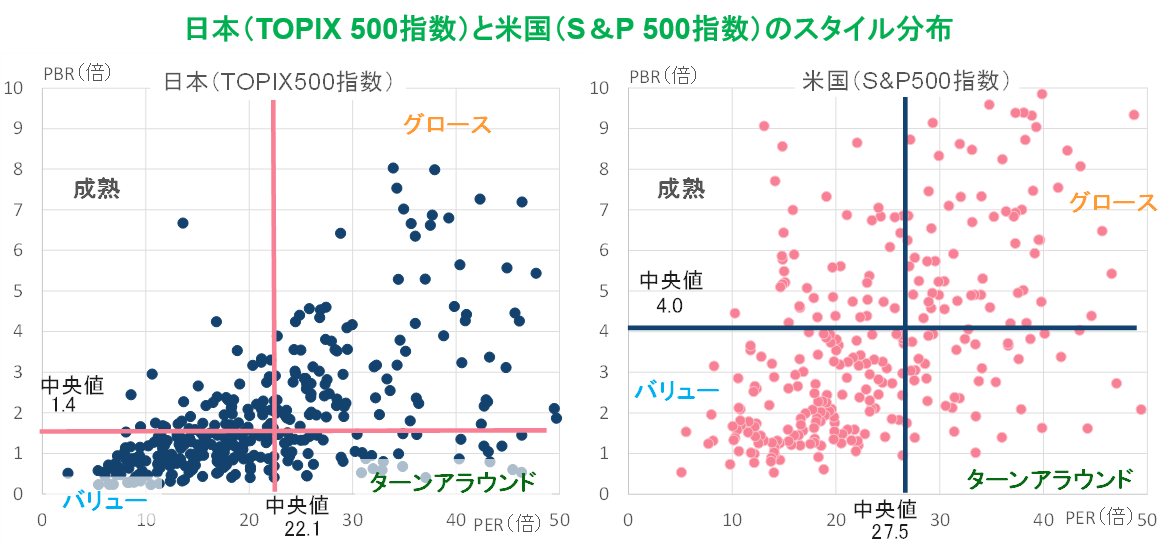

そこで、日米の主要株価指数の構成銘柄をPBRでバリューとグロースに2分し、さらにPERの高低で2つに分け、縦軸にPBR、横軸にPERをとってグロース、バリュー、成熟、ターンアラウンドの4つのグループに分類した。

真の“グロース”とは、PBRもPERも高い銘柄で、ROEが高いことでPBRも高くなり、利益を次の成長のために投資できることから成長期待が高まり、PERも高くなる。“成熟”とは、ROEは高いが成長率が低いとみなされるグループで、“ターンアラウンド”とは、現時点で利益が通常よりも低いが短期的な回復・成長が期待されているグループだ。バリューやターンアラウンドに属する銘柄に投資する理由は、景気回復による業界の浮上や個別事情による業況回復に投資機会を見出せるからだ。

投資ではセクターから銘柄を分析する方が良い

※信頼できると判断したデータをもとに日興アセットマネジメントが作成

(上記は過去のものであり、将来を約束するものではありません)

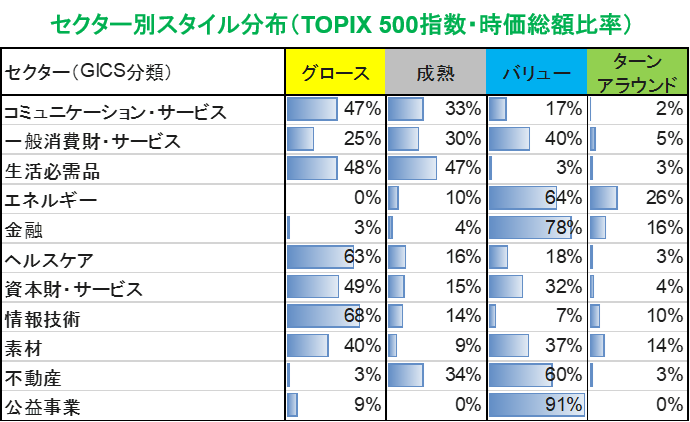

PBRで区分されたグロースが強い時期とは、新しい技術が注目される時や、景気悪化で成熟産業などに資金が流れる時などだ。同じくバリューが強い時期とは、例えばコロナ禍で利益が悪化した銘柄が、経済活動の正常化により回復が期待できる局面などで、最近の「バリュー優位」の裏付けとなる。これは、各グループのセクター分布から経済的な意味付けを考えれば、理解しやすいだろう。

結局、グロースが良いかバリューが良いかを考えるよりも、どのセクターが良いかを考える方がより分かりやすい選択となる。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク