より活用しやすくなる!

2022年「iDeCo」の制度改正 3つの変更点

提供元:Mocha(モカ)

2022年、iDeCo(イデコ・個人型確定拠出年金)は法改正によりさまざまな点が変わります。今回は、改正内容を活用して積極的に将来のゆとり生活資金作りに活かしていただきたいiDeCoの改正ポイント3点を解説します。

iDeCoの受け取り開始年齢が75歳までに引き上げ(2022年4月から)

現状、iDeCoの資産の受け取りは60歳から70歳までの間に開始しなければなりませんが、2022年4月以降は、受け取り開始年齢の上限が75歳までに引き上げられます。iDeCoでは運用益が非課税になりますので、すぐに受け取らずに運用を続けたいという方は、その分長く運用ができるようになるメリットがあります。

iDeCoの加入可能年齢が65歳まで拡大(2022年5月から)

これまでiDeCoの加入対象者は基本的に60歳未満の方でした。それが、2022年5月からは国民年金被保険者であれば65歳まで加入可能となります。すでにiDeCoに加入している方が60歳以降会社で働き続ける場合、65歳まで税制のメリットを受けながら積立運用できますので、老後資金の積み増しに有効活用できます。

また、企業型DC(企業型確定拠出年金)の加入可能年齢も今回の改正で70歳まで拡大します。

お勤めの会社が企業型DCを導入する際にすでに50歳を超えている方は、積立期間が10年ないということもありました。それによって、企業型DCの利用に消極的な方もいたと思います。しかし、今回の改正により60歳以降働き続ける場合、60歳以降はiDeCoに加入して65歳まで積立運用を継続できるようになります。企業型DC、iDeCoと制度を活用することで、退職後のゆとり資金作りのツールにできるでしょう。

なお、iDeCoに65歳まで加入できるようになるのは、「国民年金被保険者」のみ。自営業者などの第1号被保険者や専業主婦(夫)などの第3号被保険者は、原則として60歳で国民年金被保険者でなくなるため、60歳以降の加入はできません。

ただし、60歳までに老齢年金の受給資格を満たしていない場合や、40年間の納付済期間がないために年金額の増額を希望する場合など、60歳以降、国民年金に任意加入した方(国民年金の任意加入被保険者)は、60歳以降もiDeCoに加入できるようになります。

企業型DC加入者のiDeCo加入要件緩和で企業型とiDeCo の併用が可能に(2022年10月から)

これまで企業型DC加入者がiDeCoに加入できるのは、「企業型DCとiDeCoの併用を認める規約を定めている」「マッチング拠出(会社が出している掛金に、企業型DC加入者自身で掛金を上乗せできる制度)を実施していない」などの条件をクリアした会社の従業員に限られていました。しかし、この条件を満たす会社はごくわずかで、企業型DC加入者のほとんどはiDeCoに加入することができませんでした。

しかし今回の改正で、規約の定めがなくても、マッチング拠出を導入していても企業型DC加入者がiDeCoを併用できるようになります。

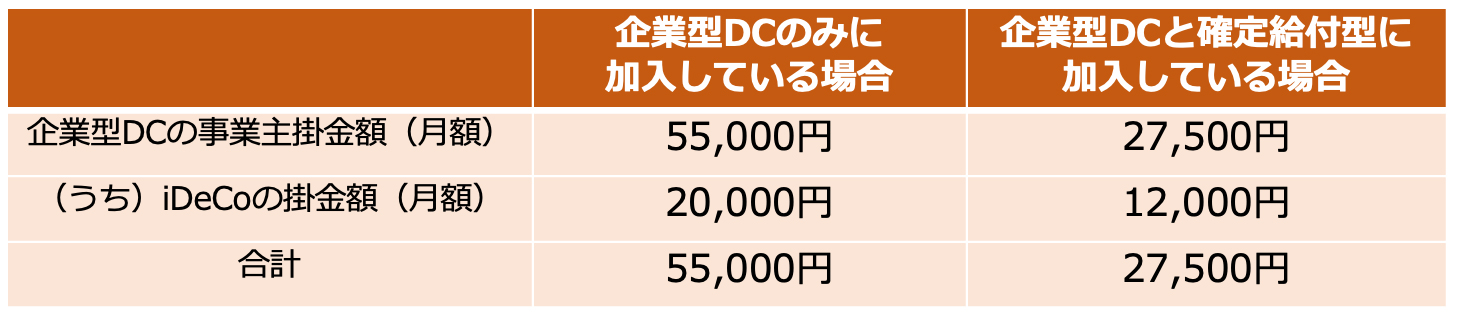

ただ併用する場合にも掛金には上限があります。たとえば企業型DCのみに加入している場合、事業主掛金額は最大で5万5000円まで、iDeCoの掛金額は最大で2万円までとなりますが、2つの掛金の合計は5万5000円までとなります。

●企業型DCとiDeCoを併用する場合の掛金の上限

また以下の場合、企業型DCにプラスしてiDeCoに加入することはできません。

(1)企業型DC加入者がマッチング拠出を選んでいる場合

(2)企業型DCの会社掛金が限度額に到達している場合

(3)企業型DCの会社掛金が年単位での拠出になっている場合

iDeCoと企業型DCを併用するメリット

iDeCoと企業型DCを併用するメリットは、なにより掛金額を増やすことができることにあります。将来のための余裕資金作りの積み増しができます。またiDeCoでは、掛金全額が所得控除できるので、掛金額が多いほど所得税や住民税の節税額を増やすことができます。

特に併用していただきたいのは、企業型DCの掛金が少額の場合です。

企業型DCの掛金は会社が拠出しますが、掛金額は会社ごとに決められます。社員全員一律の会社もあれば、職階級や勤続年数に応じた一定率を給与などに掛けて算出する会社もあります。

勤続年数が短い場合、企業型DCの掛金が月1万円に届いていないという方もいらっしゃると思います。そうした方が、老後資金を用意するためにiDeCoにも加入し、月2万円を毎月、将来のために積み立てれば、老後の年金が作れるのはもちろんのこと、所得控除額も年間24万円増やせます。仮に所得税、住民税を合わせた税率が20%の場合、節税額は4.8万円アップします。

また、企業型DCの商品ラインアップが希望に合わない時にiDeCoを検討するのもいいでしょう。

企業型DCは会社が選定した商品ラインナップからご自身で選び運用を行います。しかし、お勤め先によっては気に入った運用商品がないということもあるかもしれません。例えば、信託報酬などの保有コストが高く、最近話題の低コストの投資信託は選べない…という場合には、iDeCoを併用して低コストの投資信託を使う選択肢もでてくるでしょう。ただ、iDeCoでは口座管理料が安くても年間3000円ほど自己負担となる点には注意しましょう。

まとめ

2022年のiDeCoの改正で、受け取り開始年齢や加入可能年齢が引き上げられることで運用期間が増えることはもちろん、これまでiDeCoを活用しにくかった企業型DCの加入者も使いやすくなります。ぜひ加入状況を確認していただき、確定拠出年金をさらに有効活用できる機会にしていただきたいと思います。

[執筆:ファイナンシャルプランナー 小林裕子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト