「投資INSIDE‐OUT」

日銀のETF買い入れ方針変更の影響は?~語られざる投資の真実(38)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

「投資INSIDE-OUT」~語られざる投資の真実~では、マーケットでは知られているもののハッキリとは語られない、でも投資をする上で大切なことを考えていきます。

今後は、市場混乱時に積極的な買い入れを行う姿勢を明確化

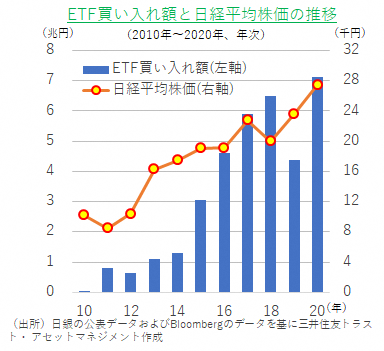

日銀は3月の金融政策決定会合でETF(株価指数連動型上場投資信託)の買い入れ方針を見直しました。ETF買い入れ当初は年間約4,500億円で、2013年4月に約1兆円、2014年10月に約3兆円、2016年7月には約6兆円に規模が拡大されました。2020年3月にコロナ禍への対応として原則は約6兆円としつつ、当面は上限が約12兆円とされました。今回の見直しで、「原則」の6兆円が撤廃され、「上限」の12兆円が残されました。

日銀はETF買い入れを「金融政策」として行っており、「株式市場のリスクプレミアムに働きかける」ためと説明しています。平たく言えば、物価上昇の妨げとならぬよう、株価の乱高下による国民心理の悪化や行動の委縮を防ぎたいとの趣旨です。しかし日経平均株価が約30年半ぶりに3万円台の大台を回復し、「バブルなのか?」といった声がある中では、今回、「上限」だけを残し、「より機動的な」買い入れを行う方針とされたことは、株式市場で概ね想定どおりと受け止められているようです。

また、日銀は今回、買い入れ対象のETFから「日経平均連動型」を除外、「TOPIX連動型」に一本化しました。日銀の買いで一部の銘柄の流動性が極端に低下し、株価形成が歪められているといった批判を勘案したものとみられます。

これまで、株価が調整しそうな場面で日銀の買いが入り、押し目買いの機会をしばしば奪われたといった批判や、日銀の存在の大きさが「日本市場」を敬遠する理由という外人投資家の声がありました。今回の見直しで、株価押し上げ効果が弱まるとの懸念もありますが、日銀が「過度な」介入を控えたほうが中長期的には株式市場にとってプラスとなるとの見方も多そうです。

「リスクプレミアム」は重要でも、過度な介入で「ダイナミズム」を奪う可能性も。今後の日銀の買い入れ姿勢に要注目です!

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク