バイデン政権の財政政策とPER

提供元:日興アセットマネジメント

<ここがポイント!>

■ コロナ緊急対応から景気浮揚対応へ

■ 増税シナリオに注目

■ 景気過熱、バブルとなる可能性は低い

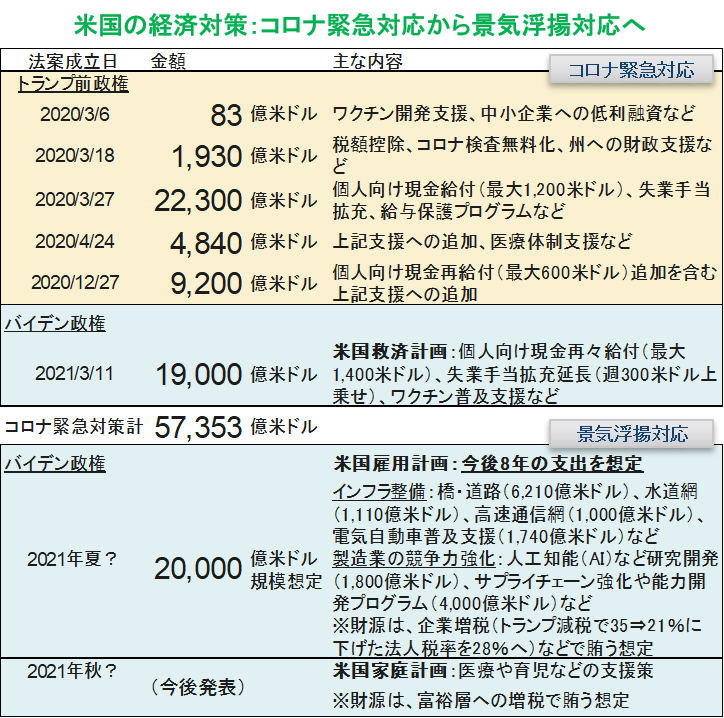

コロナ緊急対応から景気浮揚対応へ

米国の財政政策(経済対策)は、民主党政権であるバイデン政権となって拡張的になると考えて良いだろう。ただし、3月に成立した約1.9兆米ドルと、今後審議される約2兆米ドルなどの政策はまったく性格が異なることに注意したい。

上記は現時点の内容であり、将来変更される場合があります。

トランプ前政権からバイデン政権にかけての合計5兆7千億米ドルにおよぶ財政政策は、新型コロナウイルスに関わる緊急経済対策と位置付けられる。そのため、個人に現金がすばやく行き渡るような、需要増への即効性が期待できた。

しかし、続くバイデン政権の約2兆米ドルとされる「雇用計画」や社会的支援策については、短期的に景気浮揚が期待されるものの、(1)8年間で総額約2兆米ドルの政策の場合、年に2,500億米ドルにすぎないこと、(2)インフラ投資などは実施期間が長く、即効性が期待できないこと、また、(3)財源の確保に、法人税率引き上げや富裕層増税などの増税が想定される。

仮に財政出動と増税が同額であれば、経済効果は「ゼロ」となる恐れがあるが、8年間の支出を15年かけて増税で取り戻すならば、拡大効果が先行し、富裕層からの増税分を貯蓄しない傾向にある低所得層などに再分配することで、消費に費やされるお金が経済に回りやすいといった副次効果が期待される。今後の財政政策は、これまでとは異なり、単なるバラマキにはなり得ないということだ。

増税シナリオに注目

そこで、今後の財政政策の内容についてシナリオを立てておこう。

バイデン政権は、8年間(10年間などに伸びる可能性あり)で約2兆米ドルのインフラ投資などに振り向ける「雇用計画」を打ち出しており、今後発表される「家庭計画」もほぼ同程度の規模になりそうだ。民主党多数の議会は、これらの財政政策をおおむね今年中に成立させると予想している。家庭計画に含まれる社会保障等については、共和党の一部の賛同を得るなどの理由で縮小される可能性がある。それゆえ、最終的に2つの計画は、合計3~4兆米ドルになると見込まれる。それでも、この支出分だけを取り上げれば、今後10年程度で米国のGDPは毎年1%程度押し上げられる、とされている。

問題は増税シナリオの方だ。バイデン政権は「雇用計画」のほとんどを法人税の引き上げで賄うとしている。また、「家庭計画」についても、富裕層の個人所得税引き上げやキャピタルゲイン課税の税率引き上げで賄うとしている。仮に、ほぼすべてを増税で「賄う」のであれば、この財政政策は拡張的ではなく、富裕層から中低所得層に「分配を変える」に過ぎないことになる。

分配の調整自体は、コロナ・ショックで飲食や空運などの雇用が減少したのに対し、スキルのミスマッチに加え、雇用吸収力が小さいインターネット関連企業の利益が拡大したというマクロ環境を見れば、適切なタイミングかもしれない。

マクロ経済を予想するに当たり、単純に財政出動分のGDPが上積みされるとは想定できず、増税で支出を取り戻すスピードが遅いことや貯蓄性向の低い層への再配分という波及効果に期待することになる。

しかし、バイデン政権の提案通りに増税が可決されるとは想定されていない。市場では、法人税率をトランプ減税で引き下げた21%から28%に引き上げる案について、実際には25%程度になると予想しているようだ。逆にいうと、政権の提案通り28%に決まれば市場にとってネガティブとなる恐れがある。

また、米多国籍企業の海外利益への税率を現行の2倍の21%に引き上げることや、大企業の会計上の利益に最低15%を課税するという追加的な企業増税も市場で織り込まれているが、成立までには時間を要し、規模も大きくはならないとの楽観も残る。キャピタルゲイン課税についても、政権の提案する39.6%という水準は議論の過程で引き下げられるとみられている。

簡単にまとめると、今後、バイデン政権が計画している財政政策は、これまでの緊急対策と比べて長期にわたる支出の総額は大きいが、まだ詳細は決まっておらず、ヘッドラインに踊る金額ほどの大型とは言えない恐れがある。また、詳細は決まっていない増税が、思いのほか早期に決まり、規模も大きくなれば、市場で嫌気される恐れがある。

景気過熱、バブルとなる可能性は低い

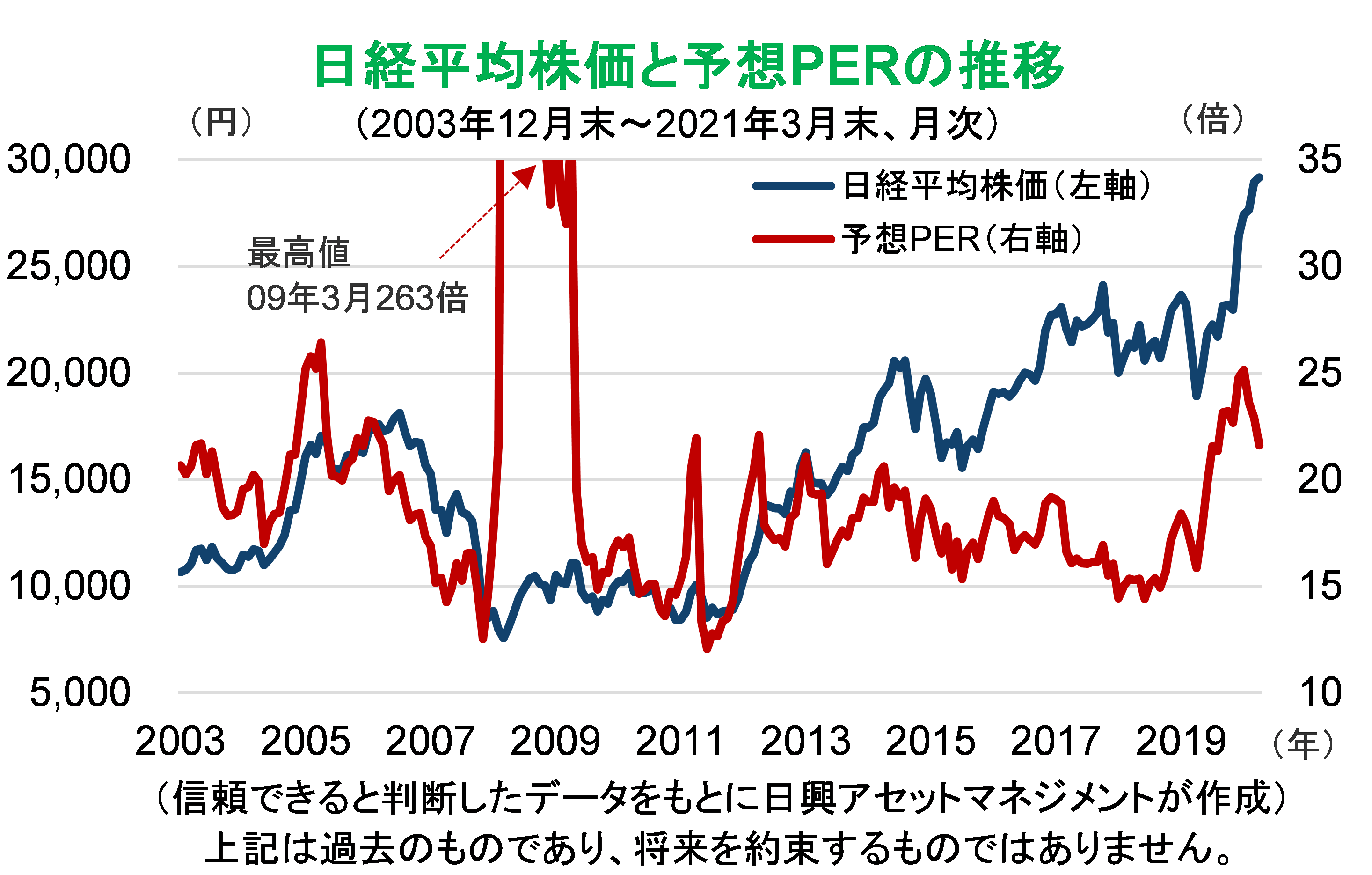

世界のPER(株価収益率、株価÷利益)が高いという投資家の声は多いが、分母の利益が増える傾向が続くならば、高いPERは後ほど正当化されることを押さえておきたい。

昨年12月末と今年3月末の日経平均株価の予想PERを例(上図の囲み)に取ると、25.1倍から21.6倍に14%低下する一方、株価指数は逆に上昇した。これは、株価の上昇率よりも、この間に分母の予想利益の増加率が24%と大きかったことで予想PERが低下、つまり利益成長を先回りして株価が上昇したのだ。

予想利益は、2019年4月のコロナ・ショック前の水準まで7.3%の増加余地がある。さらに、現在の株式市場は、米国における大規模な財政出動でコロナ・ショック以前の状態を超える経済の拡大を見込んでいる。

仮に平時のPERを17倍とすれば、3月末の21.6倍は27%割高といえるが、利益がコロナ・ショック前の水準に戻り、今後2年程度でさらに20%以上上乗せされれば約17倍になる。こう考えれば、株価水準が非合理的なバブルとはいえず、現時点のPERが高くみえるのは、株価が利益の増大を待っている、と解釈することもできるのだ。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク