年金額は世帯や働き方によって大違い

夫婦・シングル世帯がもらえる年金額の平均は?年金だけで経済的自立はできるのか

提供元:Mocha(モカ)

「将来、年金はどれくらいもらえるのかな?」このことを心配している人は少なくないのではないでしょうか?それに、年金だけで生活ができるのかどうかも気になります。そこで今回は、働き方や世帯別に見た年金収入の平均額と、年金だけで生活している人の割合をご紹介。来たる年金生活の生活費を補てんする方法を解説します。

働き方&世帯別に見た年金収入の平均額

国民年金や厚生年金に加入している人は、65歳になると老齢年金を受給できるようになります。その際の年金収入はどれくらいになるのでしょうか。現役世代の働き方や世帯別に見た年金収入の平均額を調べてみました。

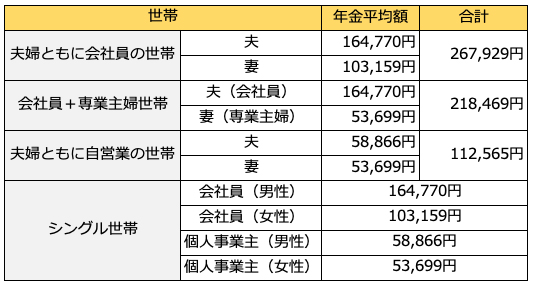

厚生労働省では、毎年「厚生年金保険・国民年金事業年報」にて厚生年金保険・国民年金の事業統計を作成しています。2021年3月31日に公開された2019年度の統計によると、男女別で見た老齢年金の平均年金月額は次のようになっています。

<老齢厚生年金> 男性:16万4770円 女性:10万3159円

<老齢基礎年金> 男性:5万8866円 女性:5万3699円

※老齢厚生年金の金額は老齢基礎年金も含んでいます。

上記の平均年金月額を、働き方・世帯別に見てみると、以下の表のようになります。

●働き方・世帯別年金収入平均額(2019年度)

厚生年金の加入者がいる世帯と国民年金のみ加入の世帯では、受け取れる年金月額には大きな差がありますね。

生命保険文化センターが2019年に実施した「生活保障に関する調査」で、「夫婦2人で老後生活を送る上で必要と考える最低日常生活費は?」という問いに寄せられた回答は、平均が22.1万円でした。となると、共働き世帯の平均年金月額は約26.8万円ですから、最低限の生活は送れることがわかります。

しかし、専業主婦世帯の平均年金月額は約21.8万円なので、年金のみでは若干生活費が足りなくなる場合があるかもしれません。さらに、自営業の夫婦では平均年金月額が約11.3万円なので、最低限の生活を送るには生活費がかなり不足することがわかります。

また、シングル世帯でも厚生年金に加入していた人と、個人事業主として仕事をしてきた人では、受け取れる老齢年金に差が生じています。

働き方・世帯別年金収入の平均額からわかるのは、「ねんきん定期便」で自分が将来どれくらいの年金を受給できるのかを確認したほうがいいということ。そして、不足するようであれば貯蓄などで生活費を補てんする資産を備えておく必要がある、ということです。

年金収入だけで生活している人はどれくらい?

2019年に厚生労働省が実施した「国民生活基礎調査」によると、65歳以上の老齢年金を受給している高齢者世帯のうち、年金収入のみで生活ができている世帯は全体の48.4%でした。つまり、約半数はこれまで積み上げてきた貯蓄を取り崩したり、仕事を続けたりして生活費をまかなっているのです。

その他、年金を繰上げ受給している世帯もあります。先に紹介した「厚生年金保険・国民年金事業年報(2019年度)」によると、多くの世帯は65歳から年金を受給しており、繰下げ受給(66歳以降に受給開始時期を繰り下げる)している世帯は1.6%のみでした。しかし、29.5%の世帯は64歳より前に繰上げ受給をしています。繰上げ受給をすれば年金は減額されますが、十分な貯蓄ができなかった世帯は、年金の減額よりも早く受給することを優先しているのです。

この点を厚生年金に加入していた世帯の場合で見てみましょう。老齢厚生年金を繰上げ受給している世帯は0.4%、繰下げ受給している世帯は0.8%です。公的年金は国民年金と厚生年金の2階建てになっています。そのため、厚生年金加入者は国民年金のみの自営業者や個人事業主よりも受け取れる年金額が多くなることから、繰上げ受給をしなくても老後生活が成り立つのかもしれません。

年金生活に備えて何をしておくべき?

仕事をリタイアした後、安定した年金生活を送るためには、早いうちから資産を積み上げていくことが重要になります。では、どのような備え方があるのでしょうか。ここで、いくつかピックアップしてご紹介します。

●ねんきん定期便を確認する

老後資金を準備する際は、まず自分はどれくらいの年金を受け取れるのかを知ることが大事です。そのためにできることは、ねんきん定期便の確認です。また、「ねんきんネット」に登録すれば、いつでも最新の年金記録や年金見込額を確認することができ、ねんきん定期便の電子版もチェックできるのでおすすめです。

●年金を繰下げ受給する

年金の受給開始時期を66歳から70歳までの間に繰り下げると、65歳で受給するよりも1か月あたり0.7%、最大で42%年金が増額されます(2022年4月以降は75歳まで繰り下げることで最大84%増額)。老齢基礎年金と老齢厚生年金は別々に受給開始時期を決めることができるので、年金戦略としてお得な方法を考えておくとよいでしょう。

●iDeCo(イデコ:個人型確定拠出年金)に加入する

老後資金を貯める方法としておすすめなのがiDeCoです。掛金全額が所得控除になるため税金が安くなるうえ、運用時の収益も非課税、年金を受け取る時も税制優遇措置が受けられます。老後資金を貯めながら節税できるので活用するとよいでしょう。

●つみたてNISA・一般NISAを利用する

NISAは、運用益が非課税になるため、節税しながら資産を増やすことができます。普通預金や定期預金ではなかなか利息がつかない今、余剰金があれば運用に回すとよいかもしれません。つみたてNISAなら毎月少額から積み立てることができるので、運用初心者におすすめです。

●国民年金基金に加入する

国民年金基金は、自営業者など国民年金のみに加入している人が、将来もらえる老齢基礎年金に上乗せして受け取る年金をつくるためのものです。これによって、会社員が受け取る老齢厚生年金と同様に、老齢年金の2階建てにあたる部分を補てんすることができます。

●貯蓄のできる家計にしておく

毎月、収入の一部を貯蓄に回せるよう、定期的に家計を見直すようにしましょう。収入と支出のバランスを常にチェックして先取り貯蓄を心がけ、無駄のない家計を目指すことで、老後の生活でも上手なやりくりができるようになります。

まとめ

今回は、夫婦やシングル世帯の働き方で見た年金収入の平均額をご紹介しました。お伝えしたのはあくまでも平均額です。あなたのご家庭での年金収入は、毎年ねんきん定期便をチェックして確認しておき、年金だけの生活は可能か、もし難しそうであれば、どれくらい不足しそうなのかを確認し、資産を増やしていくようにしましょう。

[執筆:ファイナンシャルプランナー 前佛朋子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト