とある市場の天然ゴム先物 15

天然ゴム先物とタイヤ以外のゴム関連株の値動きを比べてみる

前回はタイヤメーカーの株価を中心に、天然ゴム先物価格との関係性について見てみました。今回はタイヤメーカー以外のゴム関連会社の株価に対する天然ゴム先物価格への影響を調べてみましょう。

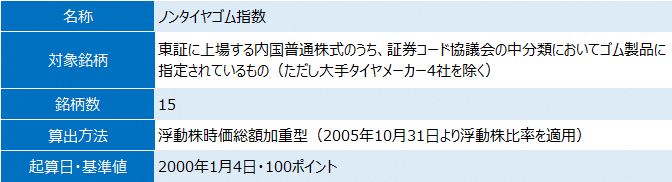

ノンタイヤゴム指数を作ってみる

前回もご紹介しましたが、東京証券取引所に上場する会社のうち19社が「ゴム製品」に分類されおり、そのうち東証市場第一部に上場している11社が「ゴム製品指数」に含まれています。

このゴム製品指数は時価総額ベースで計算されますので、大手タイヤメーカー4社のシェアが90%超となってしまい、タイヤメーカー以外のゴム製品株の値動きを見るには適当ではありません。

そこで比較のため、ゴム製品19社のうち大手タイヤメーカー4社を除いた指数、名付けて「ノンタイヤゴム指数」をオリジナルで作ってみましょう。指数の作成方法はTOPIXやゴム製品指数と同様、時価総額加重型(浮動株調整あり、配当なし)とします。

ノンタイヤゴム指数の概要

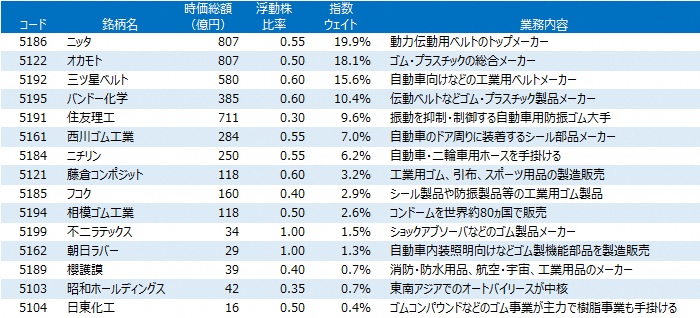

こうして出来上がったノンタイヤゴム指数の構成銘柄、パフォーマンスは以下となります。

ノンタイヤゴム指数の構成銘柄(2021年5月21日現在)

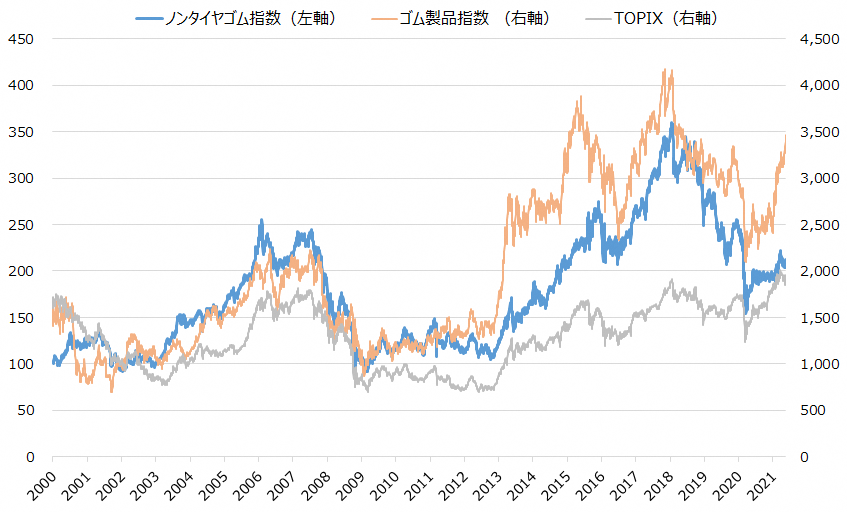

ノンタイヤゴム指数のパフォーマンス

ノンタイヤゴム指数と東証ゴム製品指数(タイヤメーカーが中心)はよく似た値動きをしていますが、2012年後半からのアベノミクスの期間を除き、特に上げ相場時にはノンタイヤゴム指数の方がよいパフォーマンスを記録することが多いようです。

短期の値動きへの影響

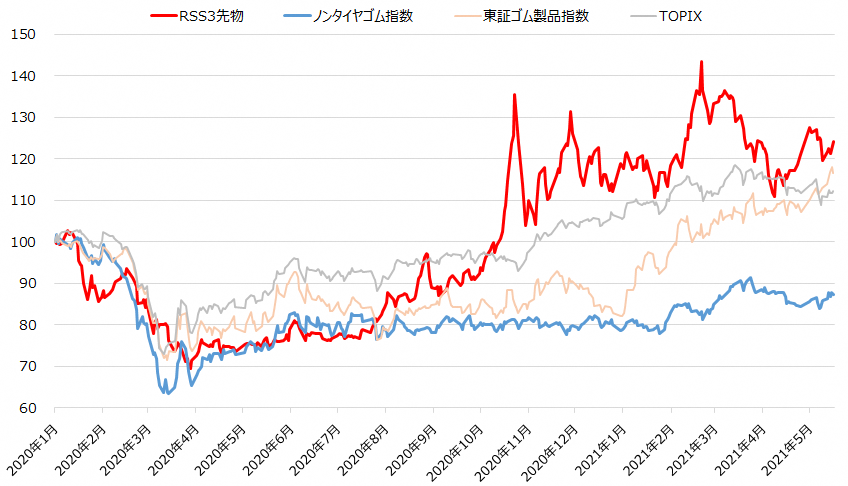

それではまずは、ノンタイヤゴム指数と天然ゴム(RSS3)先物の短期の値動きを見てみましょう。比較のため、東証ゴム製品指数と市場平均を表す指数であるTOPIXも表示しています。

天然ゴム先物とノンタイヤゴム指数の短期比較(2020年1月6日=100)

前回も確認しましたが、2020年8月から2021年2月に天然ゴム先物価格が大きく値上りしたものの、大手タイヤメーカー各社の株価へのネガティブな影響はあまりなく、むしろ2021年以降は各社とも株価上昇トレンドに入っています。この傾向は上図の(大手タイヤメーカーがウェイトの大部分を占める)東証ゴム製品指数でも確認できます。

一方、ノンタイヤゴム指数はタイヤメーカーと異なる値動きをしていることが分かります。天然ゴム(RSS3)先物が上昇を始めたタイミングから上値が重く、2021年に入っても動きは緩慢で2020年1月時点の水準を回復できていません。

これには様々な背景(特にタイヤと比較して製品の需要回復が遅れている、など)が考えられるでしょうが、「タイヤ以外のゴム製品に分類される上場会社は、天然ゴム価格上昇に対してネガティブな影響を受けやすい」または「投資家がこれらの会社は天然ゴム価格の影響を受けやすいと考えている」ということもあり得るかもしれません。

そこでこの仮説が他の期間でも成り立つのかを確認するために、次に天然ゴム(RSS3)先物とノンタイヤゴム指数の長期の関係を見てみましょう。

長期の値動きへの影響

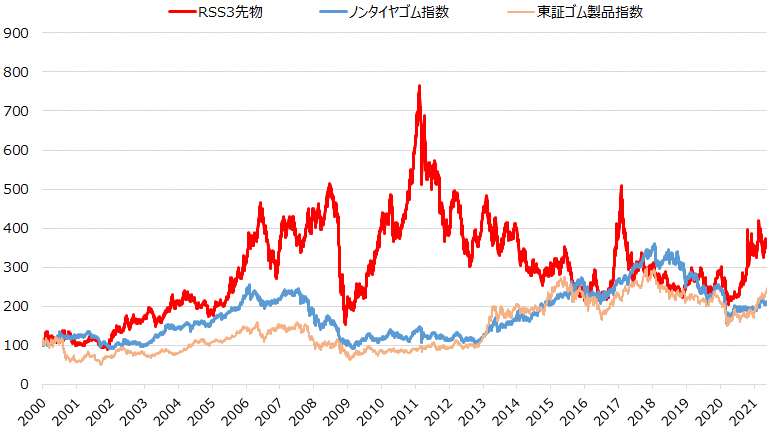

先ほどご紹介したように、ノンタイヤゴム指数と東証ゴム製品指数は似た値動きとなっています。実際、この期間の両指数の相関係数は0.88と強い相関を示しています。

天然ゴム先物とノンタイヤゴム指数の長期比較(2000年1月4日=100)

前回、「2009年以降の天然ゴム価格の急騰が、東証ゴム製品指数(タイヤメーカーの株価)の低迷の原因になっていたか」に注目しましたが、「各社とも原材料のコスト増を価格改定や販売量増加で吸収することで増収増益を達成しており、最終的な業績や株価へのインパクトは大きくなかった」が結論となりました。

これはタイヤメーカー以外についても同じことが言えるのでしょうか?そこでノンタイヤゴム指数を構成する各社の決算資料を確認してみましょう。

天然ゴム先物価格が史上最高値を付けた2011年や、高値水準で推移した2012年の各社の決算短信を見ると、東日本大震災による供給ショック、欧州金融危機や急激な円高・株安、タイ洪水による経済活動の停滞、米国経済の回復鈍化、堅調な成長を維持してきた中国やインドの緩やかな景気減速等と合わせて、原材料価格の高騰ももちろん記載されています。

ただし、原材料価格高騰に対する各社の業績へのインパクトはまちまちです。

ある会社は「原材料価格が高値で推移したことも相まって、総じて厳しい状況で推移」した結果、減益となり、また別の会社は、原材料高騰に加えて「円高継続による為替影響悪化」が「大幅な客先値引き要求」となったことが大きく影響し、減収減益となっています。

その一方、「急激な円高の進行や原材料価格の高騰等はありましたが、継続的なコスト削減等で改善」した会社や、「原材料価格の大幅な上昇による収益の圧迫が懸念されますが、これに対処するため、経営の効率化とコスト削減に取り組むとともに、技術力・開発力の向上と生産体制、販売体制の強化を積極的に進め」た会社などは、増収増益を確保しています。

なお各社が決算資料で言及している原材料につき、これは必ずしも天然ゴムだけという訳ではなく、合成ゴムの原料である原油なども含んでいる可能性があることには注意が必要です。特に原油価格(WTI先物価格)は2011年から2013年に100ドル近辺の高値圏で推移していたことから、こちらも各社の業績に大きなインパクトを与えていたことは想像に難くありません。

また、もちろん自動車需要といった売上側の要因や、円高の進展なども業績に大きな影響を与えます。決算資料を見る限り、各社ともこうした要因の方からよりダイレクトにインパクトを受けています。その文脈では、2020年後半の株価低迷についても自動車需要等の売上要因の方が強いと思われます。

まとめますと、タイヤメーカー以外のゴム製品会社は、タイヤメーカーと比べると天然ゴム価格高騰の影響を受けやすい傾向があるようです。とはいえ、天然ゴム価格はあくまでも業績に影響を与える要素の一つであり、天然ゴム先物価格を追うことで各社の株価が予測できるというほど単純な話ではなさそうです。

ただし天然ゴム価格が長期的に高騰し、経営効率化やコスト削減等でインパクトを吸収しきれなくなるような場合では、原料スライド等の対応を行っているタイヤメーカーよりも株価の上値が重くなる可能性があると言えるでしょう。

とはいえ各社のビジネスモデルやコスト構造、価格競争力によって状況は異なるでしょうから、あくまでも「全般的にそういった傾向が考えられる」といった程度に留めておく方がよさそうです。

※次回の更新は2021年6月8日(火)頃の予定です。

【参考資料】

各社決算資料

東京証券取引所「東証指数算出要領」

東京証券取引所「東証上場銘柄一覧」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク