カルピス、CoCo壱番屋、ブルドックソースなど

アクティビストと「食品業界の再編」を読み解く

提供元:マネックス証券

エクソンモービルがアクティビスト推薦の取締役2名を選任

10年前に時価総額世界一を誇った米石油大手エクソンモービル(XOM)について驚きのニュースが出ています。5月26日に実施された同社の株主総会にて株主側が提案した取締役候補2名が選任されたとのことです。株主側から見て、取締役の選任は株主総会における大きな成果になります。会社側も最も気にするのが取締役の選任であると言ってもいいでしょう。

今回、その取締役を提案した米ヘッジファンド「エンジン・ナンバーワン」はアクティビストとして知られています。米国で、というより、世界的な超大企業にアクティビスト推薦の取締役が選任されるということに企業・株主の関係の大きな変化の潮流を感じます。

「エンジン・ナンバーワン」と言うと、どこかラーメン屋さんのような名前に聞こえますが、同ファンドはエクソンモービルの議決権のわずか0.02%しか有していないとのことです。東証(ジャスダックを含む)上場で時価総額が100億円以下の企業は1,000社を超えています。100億円の0.02%は200万円ですから、エクソンモービルは超大企業なので、同列とは言えないまでも、個人投資家でも保有できるくらいの議決権で取締役を送り込んだ形となります。なお、国内では株主提案をするには通常3万株の保有が必要ですので、もう少しハードルが高くなります。

同ファンドが、少ない議決権比率で、議決権争いに勝利したのは議決権行使助言会社がファンド側を支持したことや、それにより機関投資家が同じ方向で議決権を行使したことが大きいようです。同ファンドは環境対策や環境重視に伴う原油需要の減少への対応を求め、それが議決権行使助言会社などに頷かれたということでしょう。

活発化する「アクティビスト2.0」の動き

この例からも、現在のアクティビストは単純な資産処分などではなく、経営へのコンサルティングのような「アクティビスト2.0」と言えるような動きが求められていることが分かるように思います。

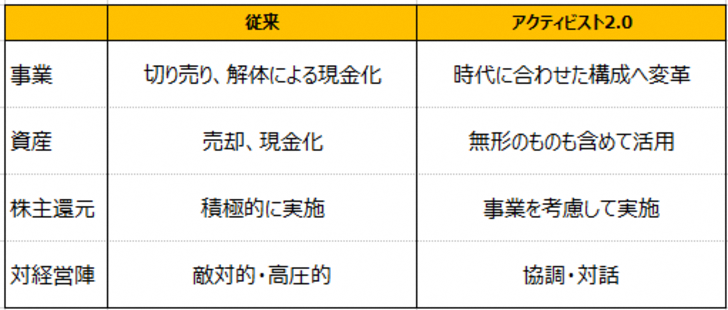

【図表1】従来のアクティビストとアクティビスト2.0の対比

従来のアクティビストへの印象と、「アクティビスト2.0」を比較すると図表1のようになるのかと思います。もちろん、これまでにも「2.0」のようなアプローチをとるアクティビストはいましたし、上記の「従来」一辺倒のアクティビストは少数だと思います。しかし、多くの方が抱くアクティビストへの印象は「従来」のものが多いのではないでしょうか。前者のアプローチは反発も多く、結果的に自身で圧倒的多数の株式を取得する必要があります。一方、後者は少ない議決権でも他の株主と協調できることも多く、上記のエクソンモービルはまさにそのような例と言えそうです。

国内でもアクティビストによる事業構成の変革など経営コンサルティングのようなアプローチが進んでいます。一方、日本においてはそのような事業構成の変革は難しいのではないか、と思われる方も多いのではないでしょうか。しかし、実際には日本の小売業でも合従連衡が進んできています。もちろん、業績不振で吸収されるような例も少なくありませんが、Jフロントリテイリング(3086)によるパルコの買収や総合商社によるコンビニエンスストアの買収、イオン(8267)による地域スーパーへの資本参加など、事業構成の変革に積極的な例も見られます。

事業の積極的な見直しを進める食品業界

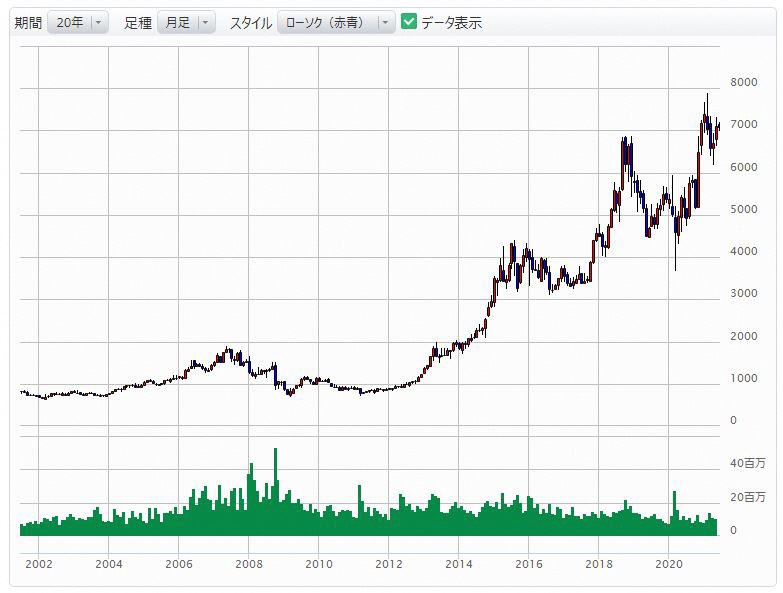

ここで、主な食品会社の20年チャートを見てみましょう。直近の相場環境がプラスということもありますが、これらの食品会社は概ね好調です。以下の20年チャートを見ればそれが明らかでしょう。これらの食品会社はどのような動きをしていたのでしょうか。

【図表2】食品会社の20年チャート

アサヒグループホールディングス(2502)

キッコーマン(2801)

味の素(2802)

伊藤園(2593)

ハウス食品グループ本社(2810)

(出所)マネックス証券

国内で事業の積極的な見直しを特に進めているのは、食品業界ではないかと思います。例えば、「カルピス」はもともと味の素(2802)が1990年代に資本参加していましたが、2012年に酒類大手アサヒ(2502)の手に渡っています。アサヒはハウス食品(2810)から「六甲のおいしい水」事業も取得しています。アサヒはソフトドリンクを強化し、飲料ビジネス全般に力を割いていることが分かります。ハウス食品は「おいしい水」を手放す一方、CoCo壱番屋を展開する壱番屋(7630)の筆頭株主になり、ギャバンを買収するなどカレーを中心とした事業に集中する方針を明確にしています。ギャバンもまた味の素が資本参加していた企業でした。

キッコーマン(2801)は紀文グループから豆乳事業などを行う子会社を買収しています。コンビニなどでよく見かける緑色のパッケージの「調製豆乳」のロゴは2015年から紀文マークが消え、キッコーマンの文字だけに変わっています。確かに醤油も豆乳も大豆原料なので親和性があるということでしょう。伊藤園(2593)はタリーズコーヒー、乳製品のチチヤスを買収し、ミネラルウォーター「エビアン」の輸入・日本における販売事業も行うなど、お茶からその他の飲料に手を広げています。

このような動きは食品会社の場合、宣伝、研究開発、生産などで規模のメリットが大きく、特に相乗効果の大きいビジネスをまとめようという動きがあるからでしょう。上記は特に大きな企業ですが、サッポロ(2501)がポッカを買収し、伊藤ハムが食品商社の米久と統合するなど、食品業界の合従連衡は2000年代以降、特に進んでいます。これは国内の人口が伸び悩む中、事業拡大を図った結果という面もありそうです。

それに加えて、一部の食品会社が買収のターゲットになったこともあります。有名なのはブルドックソース(2804)への敵対的買収でしょう。同時期に明星食品もターゲットとなり、明星食品は日清食品ホールディングス(2897)の傘下となっています。これらはいずれも2000年代中頃に行われています。上記の食品会社の合従連衡はいずれもそれ以降の話です。

ブルドックソースや明星食品は過去の資産処分など、まさに従来のアクティビストという面が強かったように思います。一方、それらも刺激となったであろう食品会社の積極的な経営こそが結果的に株主の利益につながったと言ってよさそうです。現在のアクティビストがこのような前向きな動きを推進しているのは、実際にその方が算盤に合っているからだと思われます。

(提供元:マネックス証券)

関連リンク

マネックス証券株式会社

ネット証券・初心者にも優しいオンライントレードのマネックス証券。