もらえる年金額、どう増やす?

男女で大きく違う?シングル世帯の年金戦略、3つの視点

提供元:Mocha(モカ)

誰もが気になる年金の話。「将来、どれくらいの年金をもらうことができるのか?」「年金だけで生活していけるのか?」と心配する声は少なくありません。いつまでも安心して生活できるように、年金を補てんする自分年金をつくっておくことも大切です。そこで今回は、おひとりさまの年金戦略として、今からできる3つの方法をご紹介します。

単身者の老齢厚生年金は男女で大きく違う

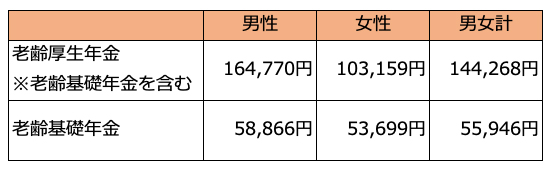

おひとりさまが気になるのは、将来、受け取る年金で生活していけるのかということです。そこで、老齢年金をどれくらい受給できるのか、単身者の平均月額を調べてみました。

●老齢年金の平均月額:単身者の場合(2019年度) 厚生労働省 「2019年度 厚生年金保険・国民年金事業の概況」

厚生労働省 「2019年度 厚生年金保険・国民年金事業の概況」

いかがですか?男性に比べて女性の老齢年金のほうが少ないですよね。特に、老齢厚生年金は受給額に大きな差が生じています。その理由は、老齢厚生年金の受給額は、勤務年数や標準報酬月額、標準賞与額によって決まるからです。

国税庁が公表している「民間給与実態統計調査」によると、2019年では男性の平均給与(年間)は540万円のところ、女性は296万円でした。男性よりも女性のほうが賃金が少ないという現実は、将来受け取る老齢年金の受給額にも影響を与えることがわかります。

こうして老齢年金の平均額を見ると、年金だけでは老後資金が不足するかもしれないことが予想されます。そのため、今のうちから年金を補てんするための対策を考えておいたほうがよいかもしれません。

おひとりさまの年金を増やす視点1:年金の受給見込額を確認する

具体的な対策を練る前に、まずは自分がどれくらい年金を受け取れるのかを確認する必要があります。そこでおすすめなのが、「ねんきん定期便」の確認です。

ねんきん定期便は、毎年誕生月に日本年金機構から送られてきます。ねんきん定期便には、65歳になってから受け取れる年金の見込額が記載されています。

50歳未満の人は、これまでの加入実績に応じた年金額しか確認することができませんが、その後も国民年金や厚生年金に加入し続けることで年金見込額が増えていきます。

50歳以上の人には、その時点で加入している年金に60歳まで継続して加入した場合の年金見込額が記載されるので、より確かな年金額を確認することができます。

また、ねんきん定期便には、これまでの年金の加入状況も記載してあります。ここに誤りや漏れがあると、将来受け取る年金額にも影響が出るので必ず確認し、もし誤りや漏れがあったときは、最寄りの年金事務所に問い合わせましょう。

毎年誕生月を待たずに年金見込額や加入状況を確認したいときは、「ねんきんネット」に登録することをおすすめします。ねんきんネットでは、ねんきん定期便の電子版をチェックできるだけでなく、最新の年金記録や年金見込額を確認することができます。

ねんきん定期便やねんきんネットで年金見込額を確認したら、老後の生活を安定させるために、年金を補てんする方法を考えましょう。

おひとりさまの年金を増やす視点2:私的年金制度を利用する

ねんきん定期便で受給できる年金の見込額を確認したとき、状況によっては生活していけるかどうか不安になってしまうことがあるかもしれません。これからは「年金だけでは生活できないかもしれない」ということを前提に、年金の不足分を補てんする方法を考えるのが得策です。

その際、活用できるのが私的年金制度です。私的年金制度とは、老齢年金に上乗せして受け取る年金を準備するための制度のことです。

ではここで、主な私的年金制度をご紹介しましょう。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、運用する商品を自分で選び、自分で掛金を積み立てて、老後資金を補てんする制度です。掛金全額が所得控除となり、運用時の収益も非課税になります。また、将来年金や一時金で受け取るときも税制優遇が受けられます。老後資金を貯めながら節税できるおすすめの方法です。

●つみたてNISA

つみたてNISAは、毎月決まった額を投資信託で積み立てて運用していく非課税制度です。1000円程度の少額から始めることができ、毎年40万円までの運用益が最長20年間非課税になります。利用する投資信託は、国が定めた長期安定運用に適している低コストの商品なので、運用初心者におすすめの方法です。

●国民年金基金

国民年金基金は、自営業者やフリーランスなど国民年金のみに加入する人が利用できる制度です。国民年金のみの加入では老後資金が不足しがちですが、国民年金基金に加入することで、老齢基礎年金に上乗せした年金を作ることができます。掛金は全額所得控除になるので、所得税や住民税を節税することもできます。

●企業年金

勤める会社によっては、社員が老後も安定した生活ができるように、確定給付企業年金や企業型確定拠出年金といった企業年金制度を実施しているところがあります。どちらも基本的に企業が掛金を負担し、退職時に一時金もしくは年金で受け取ります。お勤めの会社が企業年金制度を実施しているかどうかは、人事・総務担当者に確認しましょう。

おひとりさまの年金を増やす視点3:年金を繰下げ受給する

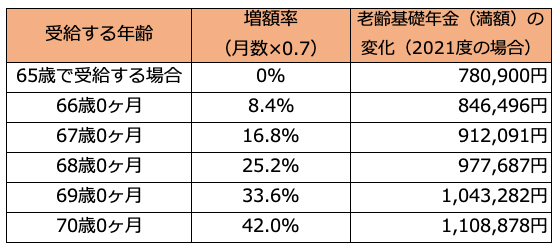

私たちは、これまでの年金加入実績によって受け取れる年金額が決まり、65歳から受け取れるようになります。この年金額ですが、ある方法で増やすことができます。その方法が、「年金の繰下げ受給」です。

通常は65歳から受け取る老齢基礎年金と老齢厚生年金を、66歳から70歳までの間に受給開始年齢を繰り下げることで、年金を増額することができます。繰り下げは月単位で設定でき、1ヶ月につき0.7%の増額となります。

どのくらい増額できるかは、「増額率(%)=繰下げ月数×0.7%」で求めることができます。

具体的にどのくらい増えるのか、老齢基礎年金の場合での2021年度における年金額の変化は以下の通りです。

●老齢基礎年金を繰り下げた場合の年金額

繰り下げの上限は70歳で、最大42%増額することができます。また、年金制度改正により、2022年4月からは繰下げ受給の上限が75歳まで引き上げられます。75歳まで繰り下げると、年金が84%も増額できるようになるのです。

繰下げ受給をすると、繰り下げ開始時の増額率が固定されます。たとえば繰下げ受給を利用して70歳から年金を受け取り始める場合、その後に受け取る年金は、ずっと42%増額されるのです。

また、繰下げ受給では、老齢基礎年金のみ、あるいは老齢厚生年金のみの繰り下げを設定することも可能です。年金戦略として、家計状況に応じた受け取り方を考えて、繰下げ受給で年金収入を増やすのもおすすめしたい方法です。

まとめ

今回は、おひとりさまが将来受け取る老齢年金を増やすための方法をご紹介しました。まずはねんきん定期便でご自分の状況を知ったうえで、私的年金制度や年金の繰下げ受給など利用しやすい方法による自分年金作りを検討してみましょう。

[執筆:ファイナンシャルプランナー 前佛朋子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト