「投資のヒント」

FRB量的金融緩和の行方 ~2013年長期金利急騰の再来は回避できるのか?~

提供元:三井住友トラスト・アセットマネジメント

5月19日に公表されたFOMC(米連邦公開市場委員会)の4月開催分議事要旨で、多数の参加者がテーパリング(資産購入規模の縮小)議論開始を示唆していたことが判明しました。しかし、「いよいよ、FRB(米連邦準備理事会)が金融緩和策を修正する!」と考えるのは早合点と思われます。そもそもテーパリングとは、自動車に例えると「スピードを徐々に減速させる」だけであり、「前に進む=量的金融緩和を行う」ことに変わりはないわけです。

2013年5月、当時のバーナンキFRB議長が唐突にテーパリングを示唆して長期金利の急騰を招きました。これはFRBと市場のコミュニケーションの失敗であり、テーパリング(Tapering)の真意を理解できない市場が「かんしゃく(Temper tantrum)」を起こしたとして、テーパー・タントラム(Taper tantrum)と呼ばれています。

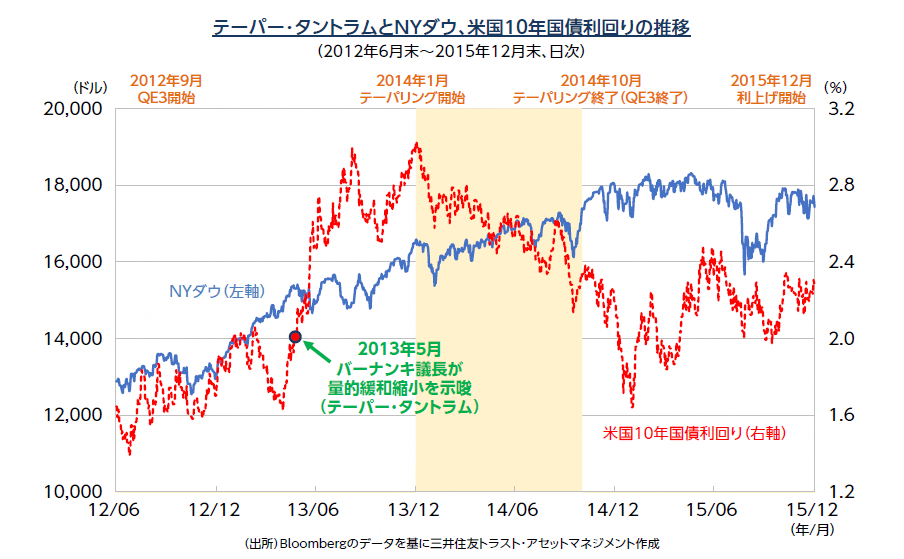

2013年のテーパー・タントラムを振り返る

2008年のリーマン・ショック後の金融緩和局面で、FRBは2012年9月にQE3(量的金融緩和第3弾)を開始しました。当時は低金利政策の長期化がうたわれ、リスク回避機運が高まる中、米国10年国債利回りは1%台、ダウ・ジョーンズ工業株価平均(NYダウ)は最高値を更新していました。

ところが2013年5月22日、バーナンキFRB議長が議会公聴会の質疑で、「景気指標の改善が続けば、今後数回のFOMCで資産購入額を減らす可能性がある」と発言しました。それまで量的金融緩和の拡大を当たり前と考えていた投資家にとっては驚きであり、「利上げの時期も早まるのではないか?」との疑念も生まれました。米国10年国債利回りは22日当日に2%台に上昇、その後6月下旬には2.6%台、9月には3%近辺まで急騰することとなりました(図表)。

今回のテーパリングの議論の開始はいつ頃?

FRBは2020年3月に、コロナ禍への対応として量的金融緩和を再開しましたが、12月には先行きのテーパリングをどのようなイメージで進めていくのかについて早々に言及しています。2013年のような事態を回避するために、「かなり前もって市場に伝える」ことや「前回の2013年~2014年と同じような順序で行う」ことを明言しています。

前回を振り返ってみると、テーパリング開始から利上げまでは約2年かかっています。FRBは現在、2023年末まで実質ゼロ金利政策を維持するとの見通しを示しています。利上げが2024年以降としても、前回のタイムスケジュールを勘案すると2022年前半(早ければ2022年初)にはテーパリングが開始される可能性があります。市場の「かんしゃく」を回避するためは、開始の半年程度前には議論を始めるだろうといった見方が多いようです。金融市場では、8月のジャクソンホール講演などでその概要が事前発信される可能性が高いと考えられています。

しかし、FOMC議事要旨の表現は「回復が続けば、どこかの時点で議論を始めることが適切となる」であり、FRBはあくまで慎重な姿勢を維持しています。当面は、パウエル議長が再三「目標にはほど遠い」とコメントする労働市場の回復が鍵となりそうです。6、7月に発表される5、6月分のインフレ指標の動向に加え、雇用統計で失業率がどこまで低下するのか、労働者の職場復帰がどの程度、進むのかが注目されます。

テーパリング決定以降も、利上げは相当先の話

そもそもテーパリングが決定・開始されても、当面は資産購入は続くわけで「金融引き締め」ではありません。また、テーパリングの決定=FRBが米国経済の回復が順調に進むという自信を深めている結果とも言えます。前回は2013年から2015年末にかけて失業率が7%台から5%近辺まで着実に低下しました。米国経済の回復が続く中、NYダウも緩やかな上昇が続きました。

今回はどうなるでしょうか?テーパリングは債券需給の面からは「長期金利の上昇要因」です。一方、FRBは、当面は物価が目標の2%を超える推移を続けても、ゼロ金利政策を継続する方針を明確にしています。テーパリングの決定によって長期金利の一方的な上昇が続くとは考えにくい状況です。

株式市場、特に相対的にPER(株価収益率)の高いハイテク株にとっては、長期金利上昇は「逆風」となります。しかしテーパリングの決定で一先ず長期金利が落ち着けば、多少水準が切り上がったとしても、ハイテク株の収益力や成長力の高さがあらためて評価されそうです。一方、テーパリングの開始はFRBが米国経済の正常化に自信を深めた証でもあり、景気敏感株やコロナ禍で売り込まれた銘柄などへの買いが加速する場面もありそうです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク