~豊かな暮らしにつながる~「未来のチカラ」

第7回「『eビジネス』拡大を続けるキャッシュレスで、翼を得られる未来を夢見て」

提供元:三井住友トラスト・アセットマネジメント

こんにちは、コミックエッセイストで小学生二児の母、うだひろえです。

おかげさまで、こちらの連載を続けさせていただくことで、「未来のチカラ」を持つ投資先がこんなにあるのだと、毎回勉強させてもらっています。特にこの長引くばかりのコロナ禍で、未来に夢を抱くことは、どれだけ精神的な支えになっているかとありがたい限りです。

さて、今回も前回に続き「eビジネス」を取り上げます。今回は、特にここ数年で急激に身近になった「電子決済」、「キャッシュレス」についてです。

「〜pay」が浸透し始めた2年ほど前は、情報通なお友達に「どうやるの!?」と聞いて、「これでいいのかな!?」とドキドキしながらバーコードを読み込んだり、「〜pay♪」という独特の電子音に感動したりしておりましたが、今はすっかり日常化して、近所の散歩くらいならスマホ1つ、お財布ナシで行けるようになりました。コンビニはもちろん自販機でも対応機種が増えたのは嬉しいです。

今、現金が必要となるシーンと言えば、個人商店や食券機のラーメン屋さんくらい、あと100円ショップなどでしょうか、しかし「あそこは現金だから」と避けることもできるくらい、すっかり現金を持ち歩かなくなりました。なので、毎月の子どもの習い事の月謝や、学用品の費用で「おつりのないように」現金が必要になると、焦ってATMに駆け込んで、コンビニでジュースなどを買ってお釣りをもらって小銭を用意する…なんてドタバタすることも。もっと身近に、あらゆる場面でキャッシュレスが気軽に使えるようになったらいいですよね。

そんなキャッシュレスの波は、世界的に広がっているそうです。

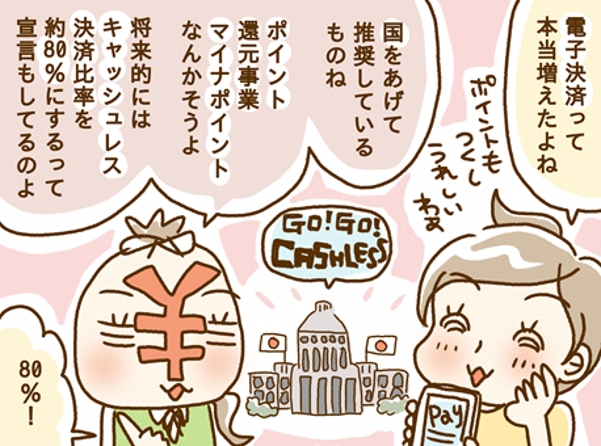

2020年の経済産業省、第1回「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」によりますと、日本のキャッシュレス比率は約20%、2010年の約10%に比べると倍以上に増加しています。確かに生活している中の実感としても、最近では個人商店でも「〜pay使えます」というお店が増えましたから、それくらいの増加は確実なように思います。

しかし世界を見てみますと、韓国は90%以上、イギリスや中国では60%以上と、日本はまだまだ低水準。日本政府は、2025年には40%に、将来的には80%を目指すと宣言しています。そのためのポイント還元事業やマイナポイント事業なのですね。世界的な普及率を見ると、その数字も決して夢じゃないと思えます。

それこそ、習い事の月謝や、学用品購入の代金でも、キャッシュレス化が可能となる未来がすぐそこにありそうです。例えば子どもに現金を持たせればなくすかもしれないし、先生方も金額を確認して集金し、銀行などに入金する、結構な手間です。銀行の側もATMの費用やメンテナンスコスト、窓口や警備員さんの人件費など、改めて考えてみると時間、コストの観点で意外に非効率な部分があるなと思います。

今や子どももGIGAスクール構想※でタブレットを1人1台持っていますから、保護者と一緒に操作することを前提にチャリーン♪と電子決済できないものかと、そうすればランドセルの中を探して「お金がなくなった!」と半ベソになる子どもも、ただでさえ業務に忙しい先生方がお金の集計をすることもなくなり、銀行もコスト削減になるわけで、子どもや先生は授業に集中できるし、銀行はより良いサービス提供に人員を割けるようになるしで、いいことづくめになる気がします。

※文部科学省が掲げるGIGAスクール構想によると、令和5年までに、中学校、小学校の全ての学年に一人1台のPC端末を導入し、令和2年までに高速通信ネットワークを全ての高等学校、中学校、小学校に完備することなどが掲げられている。GIGAは、Global and Innovation Gateway for Allの略。

個人としても、普段のお買い物を極力クレジットカードやそれに紐づいた「〜pay」で支払うことで、明細を見るだけで支出の把握ができて、家計簿をつける必要がなく、とても便利です。また、確定申告用に経費の帳簿をつけるのも、かつてはレシートの山を1枚1枚切り崩して、1件1件入力して格闘していたのが、今はアプリでチョチョイのちょい、いい時代になってくれたものです。何より、コロナ禍では非接触での支払いがお互いに安心ですよね。

お店側から見ると、以前は、クレジットカードはなんだかんだと手数料がかかりお店の負担となるなどの理由から避けられていたようですが、今は様々なサービスが登場し、初期費用や端末費用などは無料で、タブレットを利用したPOSレジや在庫管理、顧客管理などできて、決済ごとの手数料のみ約3%というものも。

以前、夫婦で営まれている隠れ家イタリアンレストランでランチした際、流石に現金かなとお財布を用意していたらキャッシュレスOK、タブレットとカードリーダーで気軽に会計できたことがありました。「お店側が手数料を払っている」と思うと申し訳ない気持ちになったりもしていましたが、そんなメリットがあることを知り、積極的に使っていこうと思うようになりました。

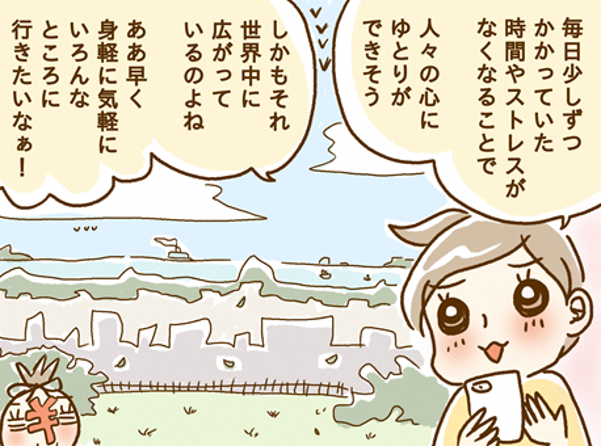

こうして、キャッシュレスを身近に感じれば感じるほど、今までは当たり前だと思っていたことも小さなストレスが積み重なっていたのだと、それが今は確実になくなってきているのだと実感できます。この実感は、世界中の人々の心にゆとりを生んでいるのだろうなと想像すると、ワクワクしてきます。そして未来はより一層身軽に気軽に、翼を得たようにどんなところにも行けるのだと思うと、その実現のための応援として、私のお金に働いてもらいたくなってきました。

今回も、ワクワクするような「未来のチカラ」となる投資先を見つけることができました。また次回は、まだまだ別の分野を覗かせてもらう予定です。引き続き、どうぞよろしくお願いいたします。

※当資料はうだひろえ氏の個人の見解であり、三井住友トラスト・アセットマネジメントの見解を示すものではありません。また、金融商品取引法に基づく開示書類ではありません。

※当資料の内容は掲載時点における市場環境やこれに関するうだひろえ氏の見解や予測を示すものであり、うだひろえ氏および三井住友トラスト・アセットマネジメントがその正確性、完全性を保証するものではありません。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。また、将来の市場環境の変動等により運用方針等が変更される場合があります。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク