年度の途中で変わる場合も!

昇給・減給で厚生年金保険料はどう変わる?手取りへの影響は

提供元:Mocha(モカ)

会社員の人は、毎月の給与から厚生年金保険料が天引きされているはずです。厚生年金保険料は給与額によって決まるシステムになっているため、給与額の変動があれば保険料額が変わることがあります。今回は厚生年金保険料の決まり方や昇給・減給の場合の取り扱いについて説明します。

厚生年金保険料は年に1回見直しが行われる

厚生年金の保険料は、給与額によって変わります。この場合の給与には、基本給だけでなく、残業手当や通勤手当も含まれます。

●厚生年金保険料が決まるタイミング

厚生年金保険料を変更するのは、原則的に年1回です。4月から6月までの給与をもとに決まった厚生年金保険料が、9月から翌年8月まで適用される仕組みになっています。

●厚生年金保険料の決まり方

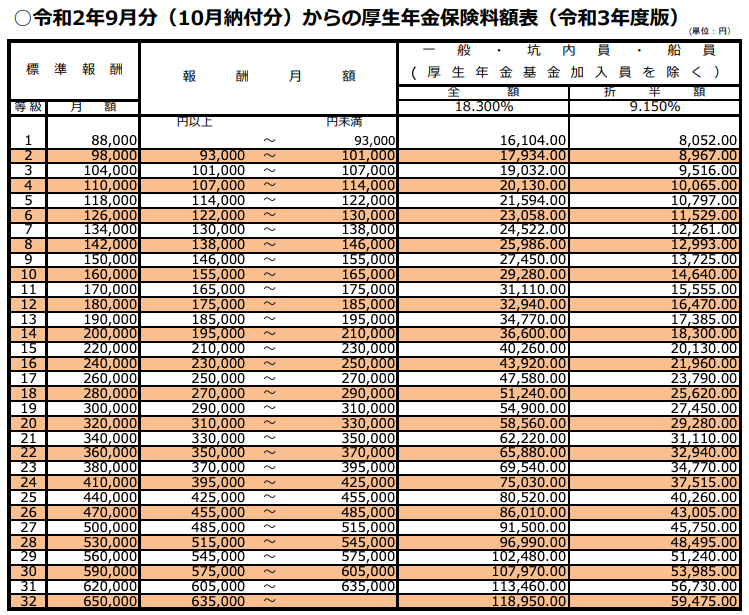

厚生年金保険料は、「標準報酬月額×保険料率」で計算します。標準報酬月額は、4月から6月までの3か月間の給与の平均額を、「厚生年金保険料額表」の等級(1~32等級)に当てはめて算出します。保険料率は、2021年度(令和3年度)現在、18.300%です。なお、厚生年金保険料は事業者と労働者が折半するため、労働者が負担するのは9.150%となります。

●厚生年金保険料額表

●保険料算出の例

たとえば、4月から6月までの給与の平均額が29万円の人の標準報酬月額は、上の厚生年金保険料額表より30万円(19等級)です。19等級の人の場合、厚生年金保険料の自己負担額は2万7450円となります。

年度の途中で社会保険料が変わる「随時改定」とは?

1年の間にも、給与額が大きく変わることはあります。払っている厚生年金保険料と給与額のバランスがとれなければ、不都合が生じてしまうでしょう。大幅な昇給や減給があったときに、年度の途中で例外的に厚生年金保険料を見直すのが「随時改定」です。

●随時改定が行われるケース

随時改定が行われるのは、昇給・減給があった月から3か月間の給与の平均額から算出される標準報酬月額が、それまでの標準報酬月額と2等級以上差がある場合です。

たとえば、2021年(令和3年)4月から6月までの給与平均額が29万円だった人が同年10月に昇給し、10月から12月までの給与平均額が33万円となったとすると、次のようになります。

●給与平均額が上がった場合の等級と保険料自己負担額

上の例では、等級が2等級上がっているため、随時改定の対象です。保険料自己負担額は当初より3660円上がった3万1110円となり、この金額が2022年(令和4年)1月から8月まで適用されます。

この逆で、4月から6月の給与平均額が33万円だった人が減給となり、10月から12月までの給与平均額が29万円となった場合、随時改定によって保険料自己負担額は3万1110円から2万7450円に下がります。

●一時的に残業が増えた場合には?

随時改定が行われるのは、固定的賃金に変動があった場合です。残業手当などの非固定的賃金のみの変動で2等級以上の差が生じた場合には、随時改定の対象にはなりません。

保険料が上がると将来の年金が増える

随時改定の対象となった場合、会社は日本年金機構に月額変更届を提出しなければなりません。昇給があったときには、給与明細を見て、厚生年金保険料が変わっているかどうかも確認しましょう。給与の大幅な変動があったのに保険料が変わっていない場合には、会社に月額変更届を出してもらう必要があります。

昇給によって厚生年金保険料が上がると、給与の手取り額が減って損しているような気がするかもしれません。しかし、厚生年金保険料を多く払っていると、老後に受け取る年金額が増えるほか、もしもの場合の遺族年金や障害年金も増えます。しっかり働いて厚生年金保険料を納めることは、将来の安心につながることも認識しておきましょう。

まとめ

給与の大幅な変動があった場合、年度の途中でも随時改定が行われ、厚生年金保険料が変わることがあります。随時改定の手続きは会社が行います。厚生年金保険料が仮に増えても、その分受け取れる年金額は増えることも押さえておきましょう。

[執筆:ファイナンシャルプランナー 森本由紀]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト