2022年に入居したら控除期間が13年に延びる…?

住宅ローン控除「令和3年度税制改正」での変更点

マイホーム購入にあたり、大きな減税効果を生み出す「住宅借入金等特別控除(通称、住宅ローン控除)」。もともとは居住の開始から10年間、税金が還付される制度だが、消費税増税を受けて時限的に控除期間が13年に延長され、さらに新型コロナウイルス感染症対策としてその再延長が決定している。

ただし、13年間控除を受けるためには、契約時期、入居時期などの条件が存在するという。家と住宅ローンの専門家・千日太郎さんに、「令和3年度税制改正」の内容と適用条件について教えてもらった。

控除期間を延長したければ「契約日」「入居日」に注意

「『住宅ローン控除』が10年間から13年間に延びる措置は、もともと2019年に消費税が8%から10%に引き上げられたことを受けて設定されました。その措置の適用期間が、2020年の『新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(通称、新型コロナ税特法)』によって延長になり、2021年に入ってから『令和3年度税制改正』で再延長となったのです」(千日さん・以下同)

13年間に延びた場合、最初の10年間の控除額は、これまでと同様に「12月31日時点の住宅ローン残高の1%」。対して、11~13年目は次のいずれか少ない方が控除額となる。上限はいずれも40万円(認定長期優良または低炭素住宅の場合は50万円)。

(1)12月31日時点の住宅ローン残高の1%

(2)(住宅取得等対価の額-消費税額)×2%÷3

「延長に延長を重ねたことで、控除期間が13年となる範囲が複雑になっています。これからマイホームを購入または入居する人が関係する『新型コロナ税特法』『令和3年度税制改正』において、13年間になる範囲をまとめましょう」

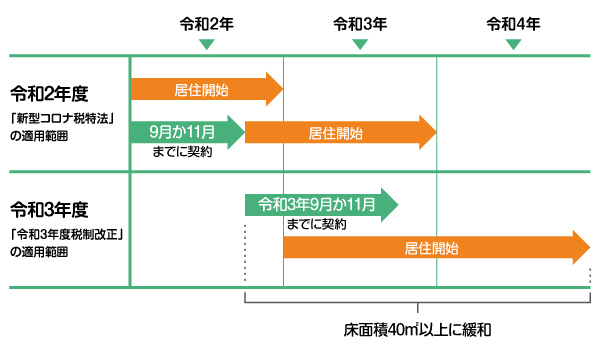

●「新型コロナ税特法」の適用範囲

・一定の期日までに住宅の取得等に係る契約を締結していること

注文住宅を新築する場合:2019年10月1日から2020年9月30日まで

分譲住宅・既存住宅を取得する場合、増改築等をする場合:2019年10月1日から2020年11月30日まで

・2021年12月31日までに住宅に入居していること

●「令和3年度税制改正」の適用範囲

・一定の期日までに住宅の取得等に係る契約を締結していること

注文住宅を新築する場合:2020年10月1日から2021年9月30日まで

分譲住宅・既存住宅を取得する場合、増改築等をする場合:2020年12月1日から2021年11月30日まで

・2022年12月31日までに住宅に入居していること

「新築する場合、2021年9月に契約して、2022年9月に入居すれば、控除期間は13年になります。ただし、2020年9月に契約して、2年後の2022年9月に入居するなど、『新型コロナ税特法』と『令和3年度税制改正』の適用範囲をまたがるケースについては、控除期間が何年になるかまだ確定していません。今後の情報をチェックする必要があるでしょう」

また、「令和3年度税制改正」での適用範囲は、2021年9月末または2021年11月末までに契約した住宅に限られる。2022年入居であっても、2021年12月の契約だと適用範囲外となるため、注意が必要だ。

床面積要件「40平方メートル以上」に緩和

「令和3年度税制改正」では、控除期間の延長だけでなく、住宅の床面積に関する変更も行われた。

●「令和3年度税制改正」での変更点

・床面積要件を「40平方メートル以上」に緩和

・40平方メートル以上50平方メートル未満の住宅については、合計所得金額1000万円以下の者に適用

「これまで『住宅ローン控除』を受けるには、床面積50平方メートル以上でなければいけませんでしたが、合計所得金額1000万円以下という所得制限はつくものの、40平方メートル以上に引き下げられました。ただし、この変更点は『令和3年度税制改正』での控除期間延長の適用範囲が対象になります」

変更点を把握したうえで冷静な判断を

「住宅ローン控除」を長く受けることができれば、それだけ還付額が増え、家計の負担を軽くできる。家を買う予定があれば、早めの契約が肝心といえそうだが、千日さんは「焦りは禁物」と話す。

「13年に延びるからといって、急ぐ必要はないと思います。13年後も住み続けているとは限らないからです。住宅ローンを完済する期間の平均を取ると『17年』というデータがあります。中には繰り上げ返済をした人もいると思いますが、予定より早く完済した人の大半は借り換えまたは住み替えだと考えられます。家を売ったお金で返済しても完済になるのです。13年住まない可能性もあることを考えると、『住宅ローン控除』の期間を延ばすことよりも、本当に必要なタイミングで買うことの方が重要だといえます」

千日さん曰く、「『住宅ローン控除』の延長が、住宅価格高騰の一因になっている」とのこと。社会背景を知ることで、冷静な判断にもつながるという。

「近年、利率1%を下回る住宅ローンが多いことを考えると、残高の1%が還付される『住宅ローン控除』の活用で逆に儲かる構図ができているのです。また、『住宅ローン控除』は残高が多い方がメリットも大きくなるため、住宅価格が高くても買い手は『住宅ローン控除で得するのだからいいか』となってしまいます。このような行き過ぎた住宅ローン減税が、住宅価格の高騰を招いている面もあるのです。現に会計検査院は住宅ローン控除の控除率が高すぎると指摘しており、将来的に『住宅ローン控除』の控除率が引き下げられれば、住宅価格が下がる可能性もあります。どのタイミングでの購入がベストか、冷静に判断することが大切です」

資金を借りてマイホームを購入すれば、その返済には何十年もかかる。目先の利益だけで判断せず、きちんと返済していけるか、本当に今必要なのかを検討することが重要といえそうだ。

(有竹亮介/verb)

関連リンク

千日太郎

1972年生まれ、公認会計士中村岳広事務所所長。匿名かつ公認会計士の資格も伏せて開始した「千日のブログ」が評判を呼び、住宅金融と不動産分野で人気の高いブロガーとして現在に至る。一般の人からの相談に無料で回答し、YouTubeで公開する「千日の住宅ローン無料相談ドットコム」には歯に衣着せぬ的確なアドバイスに相談依頼が絶えることがない。2021年の最新著書に『住宅破産』がある。