貯蓄ゼロの人は少なくない

40代で貯蓄ゼロの人がすべき3つのこと

提供元:Mocha(モカ)

40代は仕事、家庭とも自分なりのスタイルが定まってきて、落ち着いて将来のことを考えられる頃ではないでしょうか。現在だけではなく将来についても収入や支出の予測がつき、貯蓄の計画を立てやすくなります。

しかし現実には、40代で貯蓄ゼロの人は決して少なくありません。今回は、40代で貯蓄ゼロの人がすぐに始めるべき、3つのことをお伝えします。

40代で貯蓄ゼロは35.5%

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)によれば、一人暮らしの40代で、金融資産を持っていない人の割合は35.5%。およそ、3人に1人は貯蓄ができていません。また、二人以上世帯でも13.5%が金融資産を持っていないと回答しています。

健康で仕事が順調なら、貯蓄ゼロでも困ることはなかったかもしれません。しかし、50代、60代と年齢を重ねるに従い、自分や家族の病気やケガ、転職や失業など万一の時に備えるまとまった資金が必要になるケースは増えていきます。

さらに、老後資金も気になってきます。公的年金はあるものの、あまり切り詰めた生活ではつまらないですよね。充実したセカンドライフのためにも貯蓄はしっかりと続けて、資金作りをしていきたいものです。

では、何から始めたらいいのでしょうか。

40代で貯蓄ゼロの人がすべきこと1:収入を確認する

貯蓄を始めるためには、支出よりもまずは収入をしっかり把握することが大切です。いくら貯蓄がゼロだからといって、いきなり節約して支出を抑え、貯蓄分のお金を捻出しても続けることが難しく、かえってリバウンドの反動で散財するリスクもあります。

収入を確認したら、その範囲で無理のない貯蓄と支出の予算を立てます。無理がなければ続けられます。貯蓄を続ければ、まとまった資金づくりもかないます。

式にすると、収入=支出+貯蓄となります。

現在の収入ではバランスをとることが難しいなら、収入を増やすことが必要です。節税や副業、プチ起業など、できることから始めて手取り収入を増やしましょう。

40代で貯蓄ゼロの人がすべきこと2:支出を見直す

貯蓄ゼロの人は、収入、貯蓄、支出のバランスが乱れてしまっていると考えられます。たとえば、収入=支出となっていると、貯蓄はゼロで何も残りません。そればかりか、収入+カードローン=支出であれば、借金が膨らみ家計は破綻してしまいます。

当たり前のことですが、収入よりも支出が少なくなければ貯蓄は無理。貯蓄ゼロなのは、支出が収入に対して多いから、というケースがほとんどです。そこで、収入を確認したら、支出をその範囲内に収められるように予算を考えましょう。目安として、支出は収入の8割として考えることをおススメします。そうすれば、収入の2割が貯蓄でき、5か月後には、収入1か月分が貯められます。

支出の見直しは固定費から。生命保険の保険料や、サブスクリプション料金、会費類など、口座から自動引き落としになっているもののなかには、見直せるものが含まれていませんか。

携帯電話代だって、プランやキャリアを変えれば安くなるかもしれません。新聞・雑誌の定期購読なども、惰性で続けているだけなら、この際思い切って解約してしまうのもいいのではないでしょうか。

40代で貯蓄ゼロの人がすべきこと3:貯蓄の習慣を作る

支出を見直して少なくできたら、余ったお金を貯蓄に回せばいい、と考えていると貯蓄はなかなかうまくいきません。

予算の計算上は、収入=支出+貯蓄

このようになりますが、実際のお金の流れは少し異なります。

余ったお金を貯蓄するのではなく、まずは貯蓄です。そして、余ったお金で支出をやりくりします。

収入-貯蓄=支出

まずは貯蓄をする、「先取り貯蓄」で、確実に貯めていきましょう。収入があったらすぐに貯蓄用の口座にお金を移しておけば、うっかり使ってしまうこともありません。

40代で貯蓄アリの人は平均1066万円貯めている

40代で貯蓄アリの人は、どのような金融商品で貯めているのか見てみましょう。

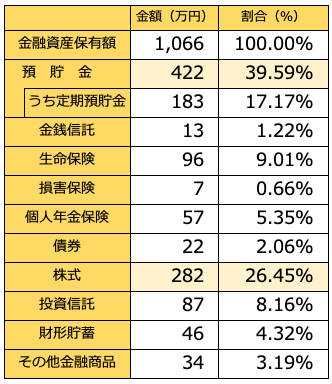

●40代単身世帯の種類別金融商品保有額(金融資産保有世帯)

40代単身世帯で貯蓄アリの人は平均1066万円貯めています。もっとも多いのは預貯金で、422万円(39.59%)ですが、次に多いのは定期預金や生命保険をおさえて株式に282万円(26.45%)となっています。

預貯金は元本保証で安心して貯めておけることが大きなメリットですが、低金利のため預けていてもお金が増えないことが難点です。そこで、株式を組み合わせて貯蓄をしつつ運用もする、というやり方のようですね。

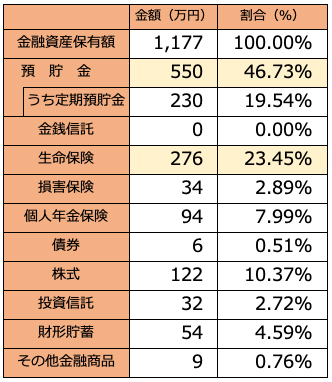

●40代二人以上世帯の種類別金融商品保有額(金融資産保有世帯)

40代二人以上世帯で貯蓄アリの人は平均1,177万円貯めています。もっとも多いのは預貯金で550万円(46.73%)です。次に多いのは生命保険(276万円・23.45%)で、その次が株式(122万円・10.37%)となっています。

家族がいる場合、まだまだ保険の保障が必要な世代ですが、資産運用もしている様子がうかがえますね。

まとめ

収入、支出、貯蓄のバランスを見直して貯蓄をしたら、資産運用のバランスも上手にとれるようになるでしょう。

まずは収入の確認から、はじめてみてはいかがでしょうか。

[執筆:ファイナンシャルプランナー タケイ啓子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト