とある市場の天然ゴム先物 18

【市場比較(2)】日本と中国の天然ゴム先物市場 1

前回、日本と各市場の天然ゴム先物市場の比較の第一回として日本の大阪取引所(OSE)とシンガポール取引所(SGX)を取り上げました。今回は日本と中国の上海先物取引所(Shanghai Futures Exchange, SHFE)の比較をしてみましょう。

意外と新しい先物市場

天然ゴム先物市場としては、シンガポールでは戦前から、日本では1952年から取引が開始されています。一方、中国では戦後、計画経済に基づいた経済体制となっていたため、先物市場が正式に開始されたのは1993年と遅く、鄭州商品取引所においてスタートしました。

その後、法制度や監督制度の整備が不十分であったこともあり、一種のブームのような形で中国各地に先物市場が乱立するようになります。

こうした状況を当局が問題視し、1993年の国務院、1994年の国務院証券委員会の通達により既存の取引所の再審査といった規制が設けられ、一時は50ヶ所以上もあった先物取引所が15ヶ所まで整理されることとなりました。この流れはその後も続き、1998年には先物取引所は上海先物取引所、大連商品取引所、鄭州商品取引所の3ヶ所に集約される方針が打ち出されます。

この整理の下で、1999年4月に上海金属取引所、上海商品取引所、上海糧油商品取引所が合併する形で上海先物取引所(Shanghai Futures Exchange, SHFE)が設立され、天然ゴム先物も上海商品取引所において取引されることとなりました。

なお先物市場の整理において、農産品の取引については大連商品取引所、鄭州商品取引所に、金属、工業品の取引は上海先物取引所に集約されることとなりましたが、この際に天然ゴムは「工業品」とカテゴライズされていたという点は面白いところです。

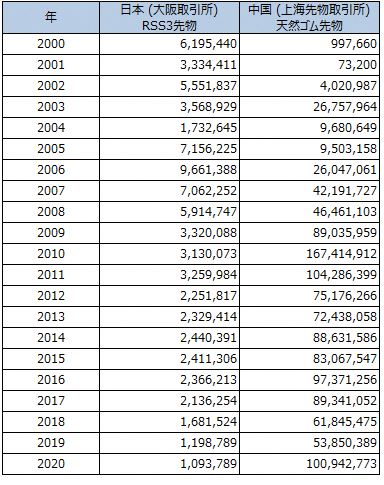

その後、2000年代に中国経済が急拡大したことに加え、2000年前半から商品市場価格も急騰したことから、上海先物取引所は一気に急発展を遂げます。天然ゴム先物では2003年に取引高で日本を抜き、現在、上海先物取引所は世界最大の天然ゴム先物市場として圧倒的な存在感を放っています。

両市場の天然ゴム先物取引高の推移

商品スペック、取引制度の違い

それでは、まずは両市場で取引されている天然ゴム商品について見てみましょう。

両市場の天然ゴム商品

日本で取引をされている天然ゴム先物はRSS3先物とTSR20先物となりますが、上海先物取引所では天然ゴム(Natural Rubber)先物となっています。この先物の対象となる天然ゴムは、中国産の場合は国内基準に準拠したSCR WF、海外産の場合は日本のRSS3先物と同様、国際基準(グリーンブック)に準拠したRSS3となります。

2020年の取引高で比べると、上海先物取引所の天然ゴム先物市場は日本より100倍ほど大きいことが分かります。ただし日本の天然ゴム先物の取引単位が5トンであるところ、中国では10トンとなりますので、実質的な取引高を比べる際には上海先物取引所の取引高を更に2倍して見る必要があります。

なお、上海先物取引所の天然ゴム先物は、燃料油、鉄筋丸棒、銀、アスファルト、ニッケルに次ぐ取引高となっており、主力商品の一つと言えるでしょう。

また、上海先物取引所では、Natural Rubber先物を原資産としたオプション取引も取り扱っています。こちらは上海先物取引所のなかでは、銅先物オプションに次いで2番目に取引高の大きい商品となっています。

商品スペック比較

出所:JPX、SHFEより筆者作成

次に両市場の商品スペックを比較しますと、大きな違いは取引通貨、限月取引、取引・受渡単位、受渡供用品になります。

まず当然のことながら、上海先物取引所での取引通貨は人民元建てとなります。

また限月取引ですが、直近10限月であるものの、2月と12月が最終取引日となる限月がないというのがユニークな商品設計となります。これは2月が春節(旧正月)、12月が年末となることから、慣習として取引が行われなかったことが背景にある模様です。

取引および受渡単位は先ほど述べたとおり、大阪取引所のRSS3先物の2倍となる10トンとなります。また受渡供用品となる天然ゴムは、中国産以外にもタイ、マレーシア、インドネシア、スリランカ産が認められています。

取引制度比較

まず値段の表示ですが、大阪取引所では1kgあたりの価格(2021年7月2日における12月限の清算値段では218.2円)が表示されている一方、上海先物取引所では1トン(1,000kg)あたりの価格(同日における1月限の清算値段では13,940人民元)となります。

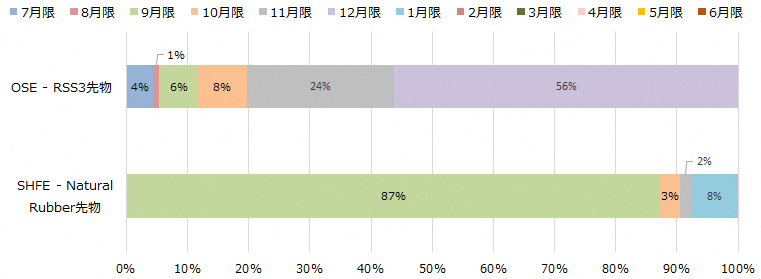

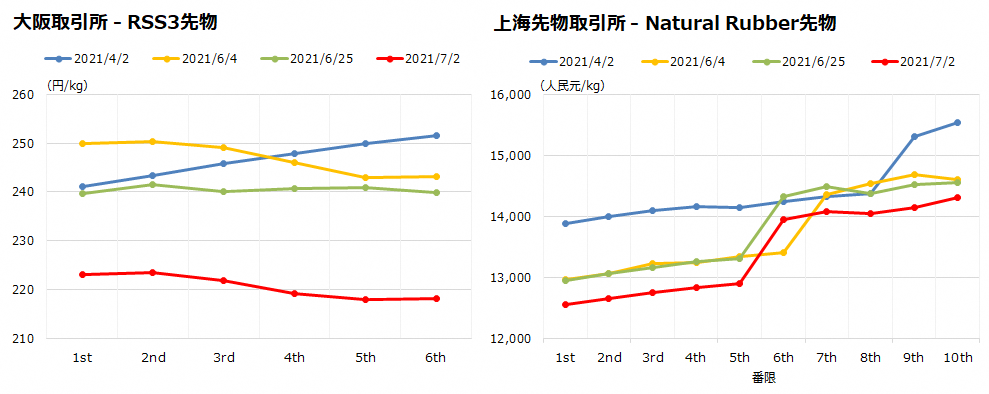

取引が活発な銘柄(アクティブマンス)については、日本では第5、6限月になりますが、上海先物取引所では「何番目の銘柄が一番アクティブ」といった海外市場に共通した特徴は持っておらず、「1月、5月、9月が取引最終日となる限月の取引が、期近に近づくに連れて活発になる」というトリッキーな動きをします。これは現物の天然ゴムの取引において、1月、5月、9月の受渡しが多いという慣習が引き継がれているためと言われています。

限月別取引高シェア(2020年7月2日)

また、一日の値幅制限が前日の清算値段の3%であり、これは日本のRSS3先物が約9%(2021年7月2日時点)であることを考えるとかなり差があります。この点は日本のRSS3先物の値動きの方が大きくなっている要因の一つであると言えるかもしれません。

なお、大阪取引所のRSS3先物の売買シェアの約60%は海外投資家となっていますが、上海先物取引所の天然ゴム先物では現状、海外からの投資は認められていません。統計データを見つけることは出来ませんでしたが、想像するに国内の個人投資家や法人企業といったシェアが大きいと思われます。

一方、上海先物取引所の天然ゴム先物における受渡高を見てみますと、2020年は21,860トン(2,186枚)であり、これは大阪取引所のRSS3先物の18,505トン(3,701枚)と比べても取引高ほどの差はありません。

こうしたデータから、上海先物取引所における天然ゴム先物の売買は実需中心というよりは、個人投資家も含めた投機筋のフローが非常に多いマーケットであると予測することができるかもしれません。

値動き、取引高の関連性

それでは最後に、両市場における先物価格や取引高の関連性について見てみましょう。

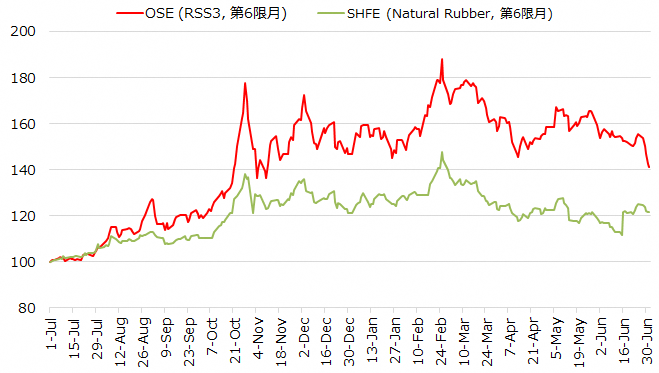

OSE RSS3先物とSHFE Natural Rubber先物の値動き(2020年7月1日=100)

上のチャートは日本のRSS3先物と上海先物取引所のNatural Rubber先物の値動き(第6限月)を比較したものとなります。

先物の対象となるゴムの産地構成が異なり、また両市場とも為替や各市場の独自要因による影響を受けることから、両先物が必ずしも同じ値動きになるという訳ではありません。この観測期間における両先物の相関係数は91%であり、これは日本とシンガポールの98%よりも低くなっています。またこの期間の傾向としては、大阪取引所のRSS3の方が値上がり時のボラティリティが大きくなっています。

次にドル建てにしたうえで、大阪取引所のRSS3先物と上海先物取引所のNatural Rubber先物の価格差(スプレッド)を見てみましょう。

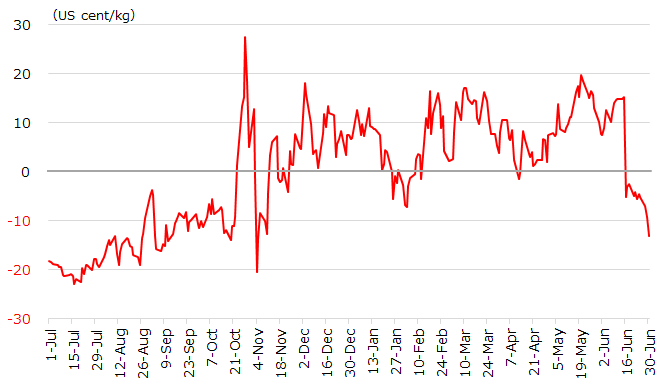

OSE RSS3先物とSHFE Natural Rubber先物の価格スプレッド(米ドル建て)

こちらのチャートは2020年7月から2021年6月までの期間で、米ドル換算したうえで、大阪取引所のRSS3先物(第6限月)から上海先物取引所のNatural Rubber先物(第6限月)を引くことで得られる価格差となります。

2020年7月では大阪取引所のRSS3先物の方が割安でしたが次第に価格差が縮小していき、2020年10月に価格が急上昇した段階で一気に割高(チャート上ではプラス)方向に振れました。

その後は大阪取引所のRSS3の方が割高傾向にありましたが、上海先物取引所の2022年1月限が第6限月になったタイミング(2021年6月16日)でOSEのプレミアムが落ちています。

これは上海先物取引所の1月限は前述のとおり取引ニーズが高いことに加え、国内で製造されるSCR WFの指定倉庫の保管期限が製造月から2年後の12月末までであることから、年末と年始のタイミングで価格の連続性が途切れているといった構造要因が考えられます。

このように上海先物取引所の天然ゴム先物は限月によって需給が大きく異なり、かつ特殊な構造要因がありますので、こうした分析をする際にはデータの連続性に注意が必要です。

限月間スプレッドの構造

こちらは各市場における限月の価格差を表したグラフとなります。以前にもお話したとおり、大阪取引所のRSS3先物は逆ザヤ(期近の方が期先よりも高い)になる傾向が多いという特徴があります。

一方、上海先物取引所は順ザヤ傾向(期先の方が期近よりも高い)にありますが、ある時点でグラフが急にジャンプしていることが分かります。このジャンプは2021年1月限の部分で起こっており、これも前述した市場の構造要因が原因となって価格の連続性が途切れているものと思われます。

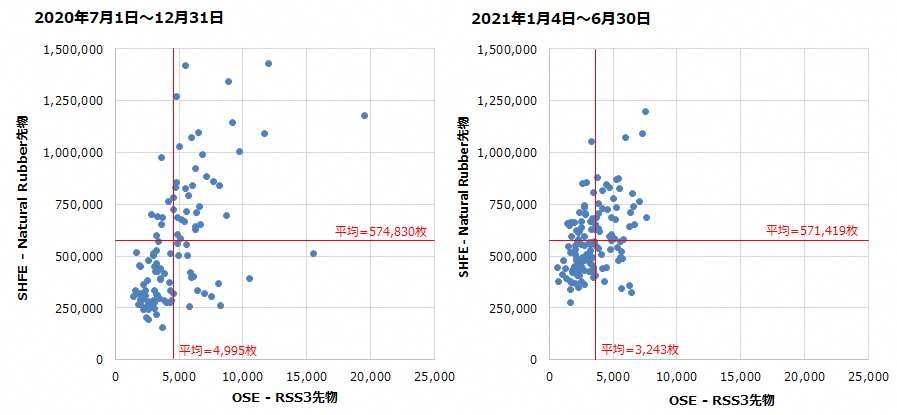

両市場の取引高分布

最後に、2020年7月~12月と2021年1月~6月における両市場の取引高の分布を見てみましょう。

上海先物取引所では、後半の期間では市況の影響もあり取引高が125万枚を超える日はありませんでしたが、全体としては30万~75万枚の範囲でまとまっており、結果として両期間の平均値に大きな違いは生じていません。

一方で大阪取引所のRSS3先物ですが、前半の期間では上海先物取引所が100万枚を超えた際に1万枚を超える大商いとなったり、上海の取引高がやや低調でも取引が盛り上がったりすることがありましたが、後半の期間ではそうした市場のエネルギーは見られなくなってしまいました。

確かに2021年前半は材料不足で市況の方向性が定まっていなかったものの、上海先物取引所の取引高分布と比較したとき、日本の天然ゴム先物市場に底力を感じられない状況が見え始めているところが懸念点です。

さて、今回は日本と上海先物取引所で取引をされている天然ゴム先物を詳しく比較してみました。次回は中国の上海国際エネルギー取引所(INE)のTSR20先物を取り上げる予定です。

日本のTSR20先物とともに近年取引を開始した天然ゴム先物となりますが、両先物の現在までのパフォーマンスは残念ながら対照的となっています。次回はその要因についても掘り下げていきたいと思います。

※次回の更新は2021年7月20日(火)頃の予定です。

【もっと知りたい方に!】

郭曉利「中国先物市場の過去、現在及び将来」

閻和平「中国における商品先物取引の現状および取引所立地について」

上海先物取引所「Delivery Rules of Shanghai Futures Exchange」

上海先物取引所「Natural Rubber」

JPX「ゴム先物情報」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク