REITの正常化はこれから

提供元:日興アセットマネジメント

<ここがポイント!>

■ 世界的なワクチン接種の進展によるREITの正常化期待高まる

■ いまがREIT物件の悪い情報のピークとみる

■ 金利が上昇してもREIT価格の下落は限定的

世界的なワクチン接種の進展によるREITの正常化期待高まる

世界の主要国でワクチン接種が進むにつれ、不動産や不動産株式、REIT(不動産投資信託)への興味が高まっている。コロナ禍がまん延する中では、世界のオフィスなどの需要がいったん低下し、さらに既存物件のテナント(特に飲食店など)からの賃料引き下げ要望があった。REITのセクターをみると、コロナ禍で需要が高まった倉庫などロジスティックを除き、オフィスについては、オフィス縮小のニュースが続き、ワクチン接種が進む国々であってもテレワークの影響が見極めにくく、投資への懸念が続いたのだ。

しかし、このところREITへの興味が高まっている。米国では、いくつかの大手金融機関が、明確に社員に対してオフィスへの回帰を促すなど、従業員の健康への配慮からテレワークを積極的に導入していたが、テレワークでコミュニケーション量が低下したことが長期的な問題になるとみて、以前のようにオフィスで仕事をすることを標準にしようとし始めた。また、コロナ禍に対応する財政出動の効果も、今後徐々に不動産市場に良い影響を与えることになるだろう。

もちろん、ダイバーシティの重要性の高まりなどもあり、完全に元に戻るとは考えにくい。テレワークは子育て世代の仕事の効率を高め、首都圏などに住んでいない人材を従業員として雇う機会を増やし、従業員全体の質を向上させやすい。それでも、コロナ禍前と同様のオフィス環境を志向するとの期待が強まってきた。

一言でいえば、ワクチン接種が経済正常化をもたらすならば、テレワークなどによる需要低下の影響は当初考えられていたほどではなく、飲食店などにも人が戻り、賃料の支払い能力はおおむね維持される可能性が高い、ということだ。

また、REITは物件をアクティブに選別できるので、特定のビルを保有することと違い、株式売買ほど機動的ではないが、状況に応じてポートフォリオを変更できることに強みがある。例えば、テレワークが進んでも、自宅の最寄り駅近くにワークスペースを提供すれば、在宅勤務の困難さから利用者が増えるかもしれない。この場合、都心のオフィスビルを売却して、最寄り駅近くのオフィスビルを取得すれば、安定した賃料収入が期待される。

一方、都心のオフィスビルの空室が気になるところだが、魅力のないビルで空室は増えても、人気のある優良物件には入居希望者が増えると考えられるので、実際はすべてのビルで空室が増えることはないだろう。

いまがREIT物件の悪い情報のピークとみる

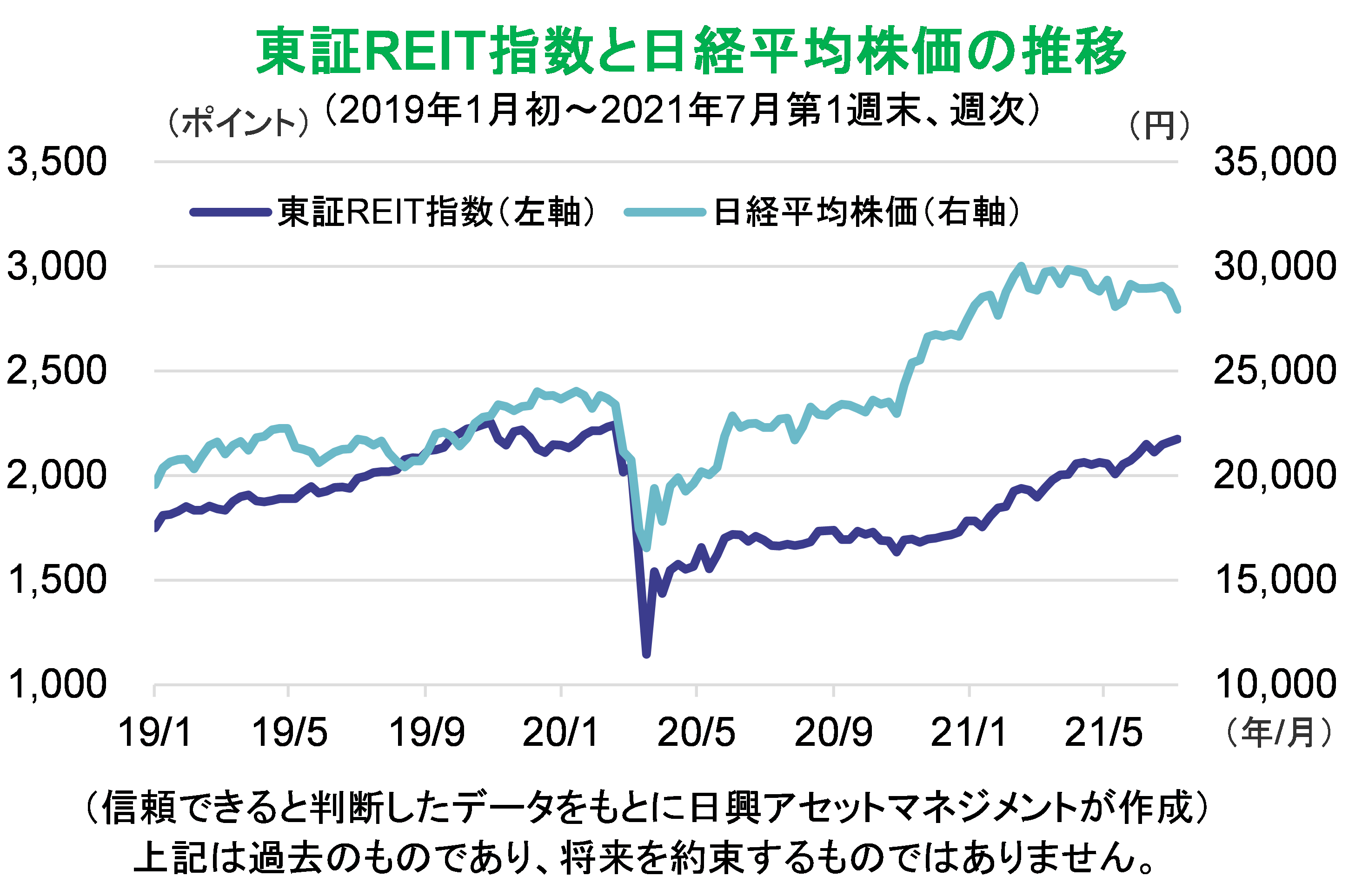

それでも、現時点でREITが株式に比べて回復が遅いことは否めない。日本の例で見ると、日経平均株価がコロナ・ショック前の高値を超えて推移していることに対し、東証REIT指数はまだ戻りきれていない。これは、ワクチン接種の進展具合と経済の正常化への確度が不透明であることや、いまだオフィス物件についてネガティブなニュースが続いているからだろう。

具体的には、渋谷のビルに本社を置く企業の退去や、契約の一部を変更してオフィスを縮小する話題がいくつか出ている。日本の平均的な契約期間が2年だとして、コロナ禍でテレワークが拡大したことを踏まえれば、今まさにオフィス縮小の話題が増える時期と考えられる。つまり、今が悪い情報が表に出るピークだろう。

逆に、時間の経過とともに、優良物件の空室率の低下が話題になるとみている。つまり、ワクチン接種が進み、多くの企業の従業員がオフィスに戻り、優良物件に近隣のビルからの転入も進むことになるだろう。さらに、自宅の最寄り駅にあるサテライトオフィスの需要が高まるなどすれば、REITの運用対象が広がることも期待できる。

金利が上昇してもREIT価格の下落は限定的

REITは、金利上昇で短期的に資金流出することがあるが、インフレ期待からの金利上昇であれば、パフォーマンスが悪化する要因とは考えていない。なぜなら、賃料収入がインフレ分だけ上昇していずれ相殺されると思われるからだ。

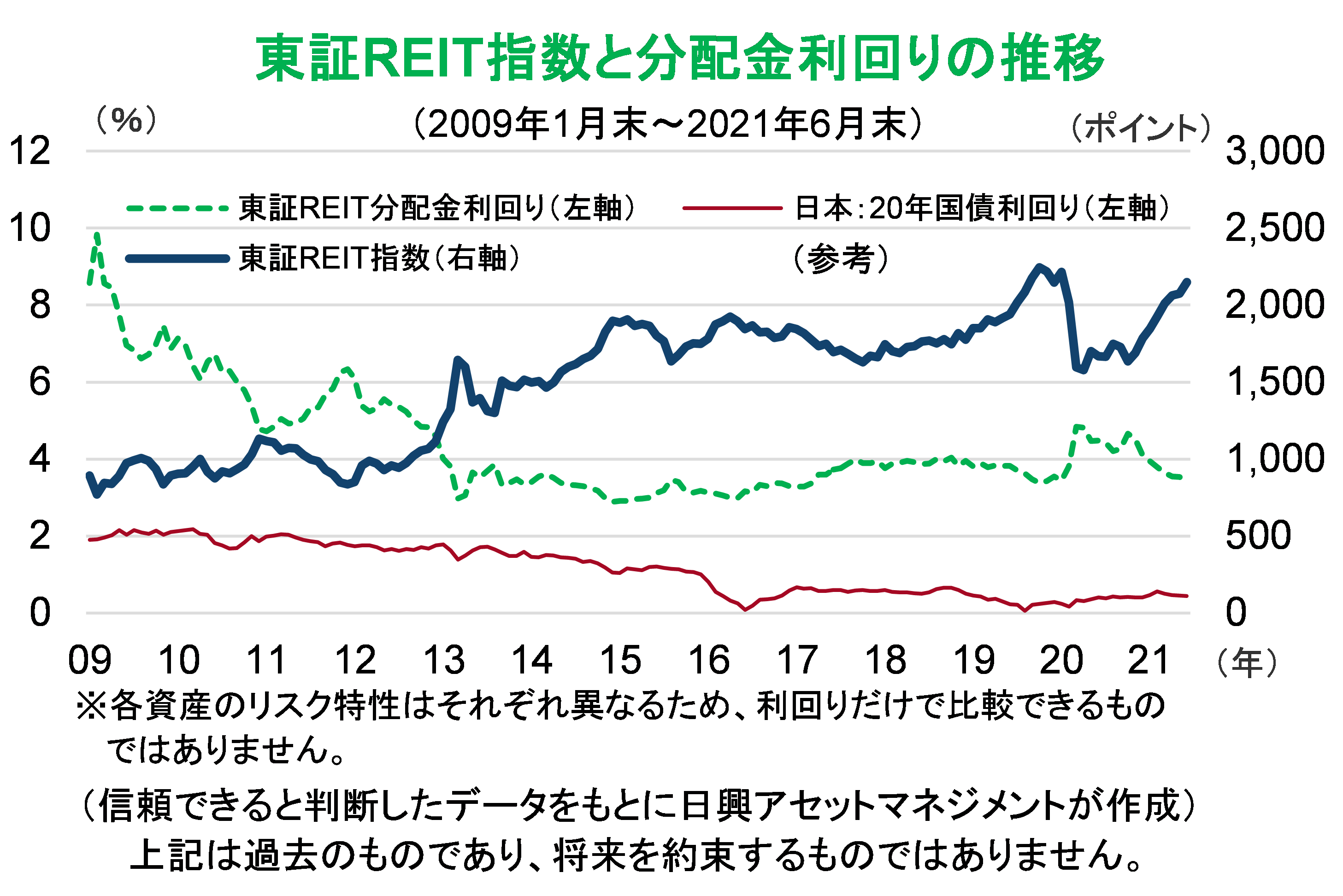

例として、2008年以降の東証REIT指数の推移を見ると、金利低下に伴って上昇してきたように見える。しかし、REITの分配金利回りと金利を比較すると、2013年ごろから2つの関連性が高まっていることがわかる。これは、市場規模が小さく、投資対象としての信頼が確立していなかったREIT市場が、2013年ごろから徐々に銘柄数が増え、不動産会社の在庫処分先になるのでは、といった懸念が後退し、日銀の市場介入による流動性の高まりなどで、市場の信頼感を高めて価格が上昇・安定してきたからだ。現時点も、コロナ・ショックを除けば、分配金利回りと金利の関係は同じ方向(正相関)に動いているように見える。

ただし、REITの分配金利回りと金利が同じ方向に動くのは短期的現象である。インフレで金利が上昇すれば、REITの分配金が見劣りし、一時的に価格が下落して利回りが上昇することになるが、インフレが背景であるならば、いずれ賃料が引き上げられる可能性があるからだ。賃料引き上げには契約更新時期まで時間を要するが、利払いが一定である債券とは異なり、インフレで賃料収入が上昇して分配金も増加すると見るべきだ。つまり、金利上昇でいったん割高に見えるREITも、金利上昇の理由がインフレであれば、その分が賃料に転嫁され、利回りが一定であれば価格は上昇することになる。

もちろん、インフレ下で賃料に転嫁できる物件とできない物件に二極化しやすいが、REITはアクティブ運用であることから、物件の入れ替えを通じた解消が期待できる。REITへの長期投資を考える上では、金利変動に一喜一憂せず、金利上昇の背景にある世界的な財政拡大の良い効果に着目することが大切と考える。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

関連リンク