「経済再開」でどうなる日本経済:リベンジ消費、滞留する家計マネー、構造変化・・・「コロナ後」を展望するヒントは何か

提供元:野村證券(FINTOS!編集部)

ワクチン接種の進展を受け、日本経済は経済活動の本格的な再開―リオープン―に向けて動き始めた。2021年7-9月期から、日本経済は景気回復を明確にしていくだろう。その際に注目されるのは、コロナ禍で追い風を受けた「巣ごもり消費」の反落と、楽しめなかったレジャー等の「リベンジ消費」だ。果たしてどのような品目に“リオープン”の大きなうねりが到来するだろうか。

この点を確認するために、コロナ禍が本格化した2020年3月を起点として、家計が「平年と比べて多く消費してきた品目(=反落の危険性がある巣ごもり品目)」と「消費額を抑制せざるを得なかった品目(=リベンジ消費の可能性がある品目)」をみてみよう。

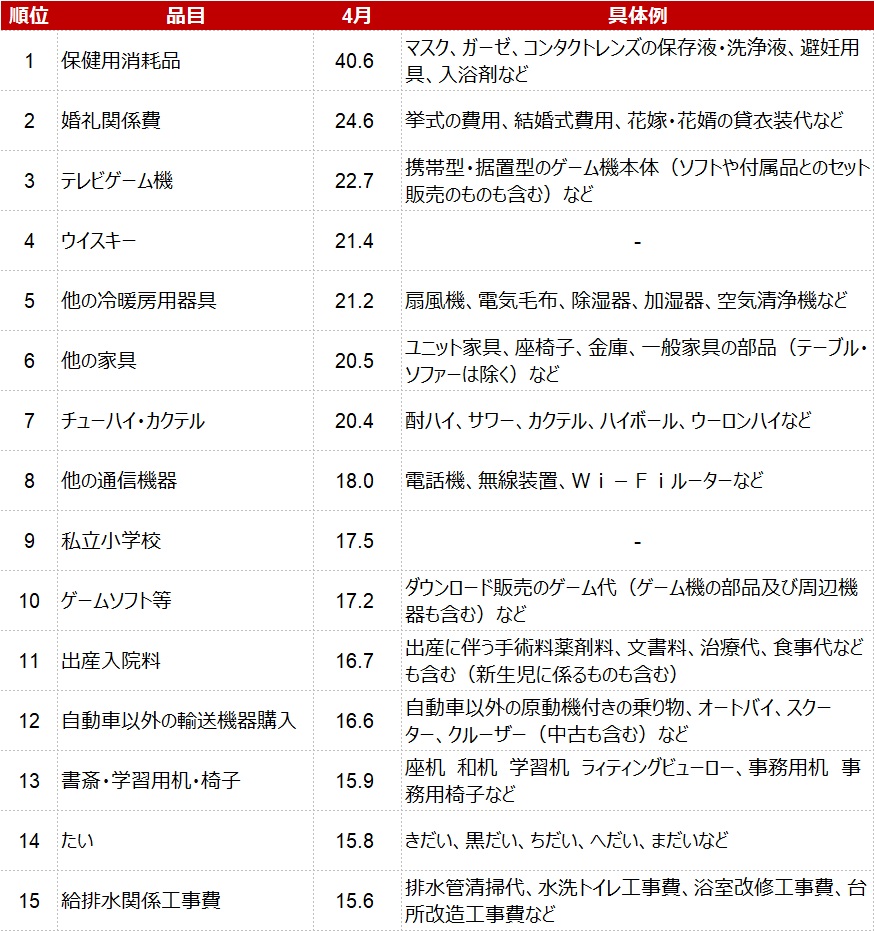

まず「巣ごもり消費」の反落が予想される品目だ(図表1、図表2)。コロナ禍で必須となったマスクを含む「保健用消耗品」を筆頭に、巣ごもり消費の代表的な品目が並んでいる。いずれも4月時点では反落傾向がまだ明確ではないが、例えば「テレビゲーム機」は昨年12月から減少の動きが見え始めている。経済活動が正常化するなかで、そのほかの品目にも厳しい局面が訪れる可能性があろう。

図表1: 平年比で支出額が多い品目(トップ15品目)

図表2: 平年比で支出額が多い品目(トップ5品目)

出所:総務省資料より野村作成

ただ、「婚礼関係費」だけは例外だ。そもそも、「婚礼関係費」は、コロナ禍で支出が抑制されてきた品目だ。しかし、図表2にあるように、コロナ禍の本格化からちょうど1年が経過した2021年3月から、大きく支出額が増加し始めた。一年間の「お預け」を乗り越えたカップルたちが、リベンジ結婚式を挙げ始めたように見える。冠婚葬祭をはじめとした記念イベントには、リベンジ消費の波が押し寄せつつあるのかもしれない。

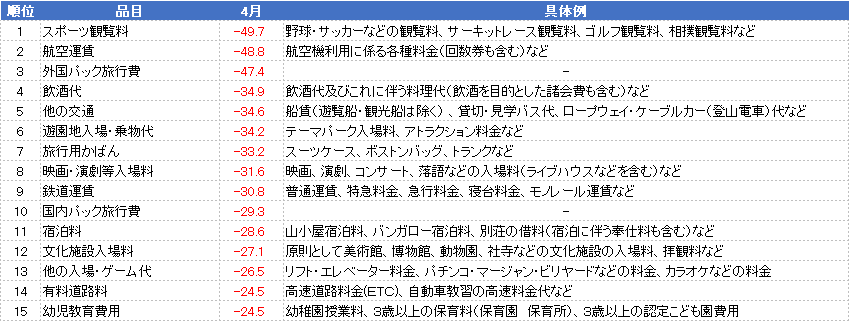

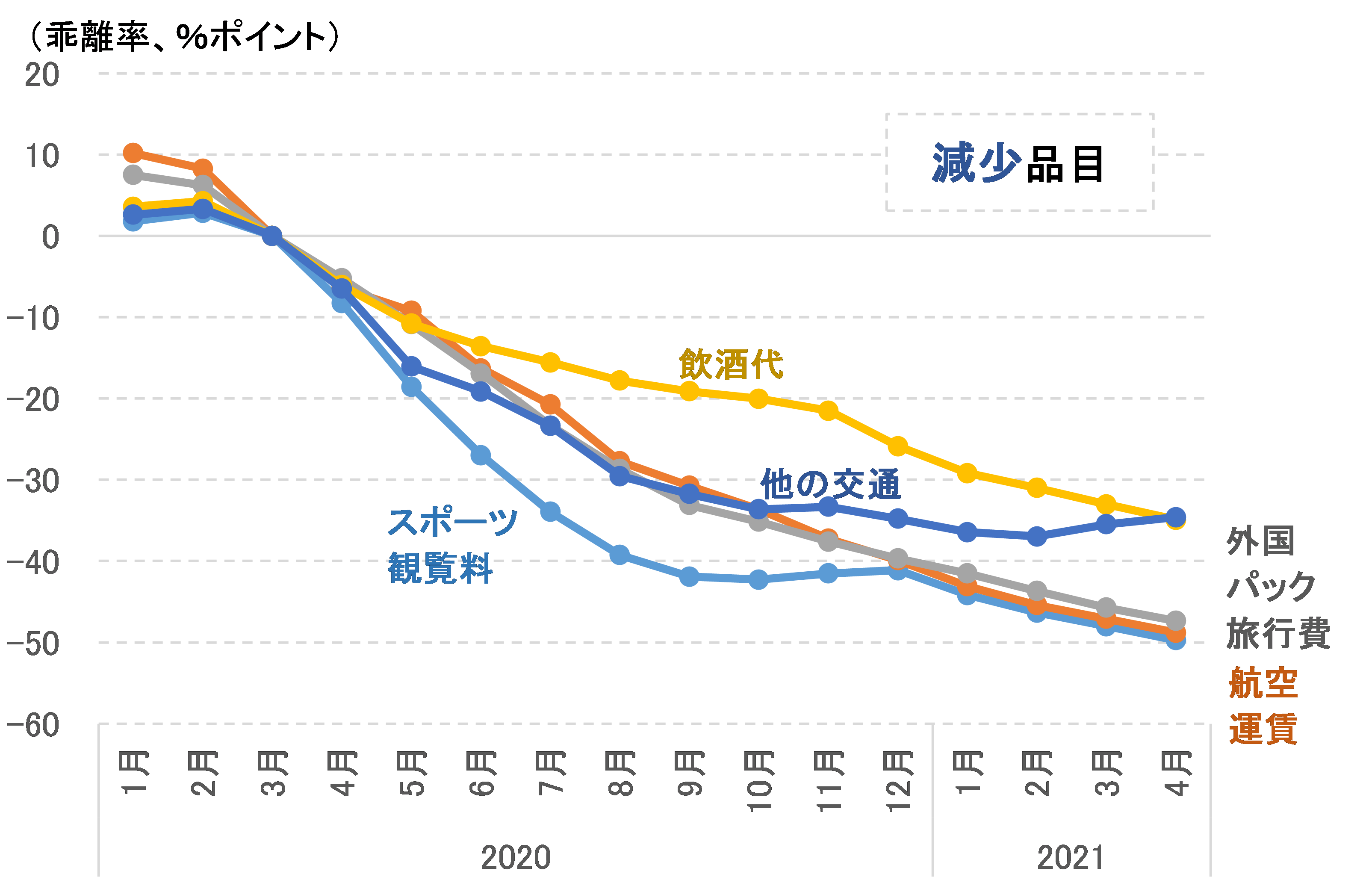

少々先走ってしまったが、次に「リベンジ消費」の候補を確認しよう(図表3、図表4)。こちらでは「スポーツ観覧料」を筆頭に、コロナ禍で出来なかった消費活動が上位に並んでいる。面白いのは「旅行用かばん」だ。コロナ禍では財消費が追い風を受けたが、旅行のようなサービス消費に紐づいた財については、経済活動再開がむしろこれから追い風になっていく。「旅行用かばん」は、そうした品目の一つなのだ。

図表3: 平年比で支出額が少ない品目(ワースト15品目)

出所:総務省資料より野村作成

図表4:平年比で支出額が少ない品目(ワースト5品目)

出所:総務省資料より野村作成

変異株の登場などもあり、世界的に見るとコロナ禍はまだ終わっていない。そのため、海外旅行の回復にはどうしても時間が掛かるだろう。このことは、海外旅行の代替として国内旅行が追い風を受ける可能性を示唆している。政府による観光支援策の再開も期待されるなか、国内旅行の回復が先行する展開に期待が膨らむ。

野村では、7-9月期から2022年1-3月期にかけて高い経済成長率が持続すると予想している。ここまでで紹介したリベンジ消費が、そのエンジンの一つになるというわけだ。しかし、コロナ禍は単なる景気後退ではない。人々の生活様式が大幅な変革を余儀なくされたことで、「コロナ後」の経済構造には不可逆的な変化が起きている可能性がある。

ここでは、野村が注目する不可逆的な構造変化のうち、特に重要な二つを紹介しよう。

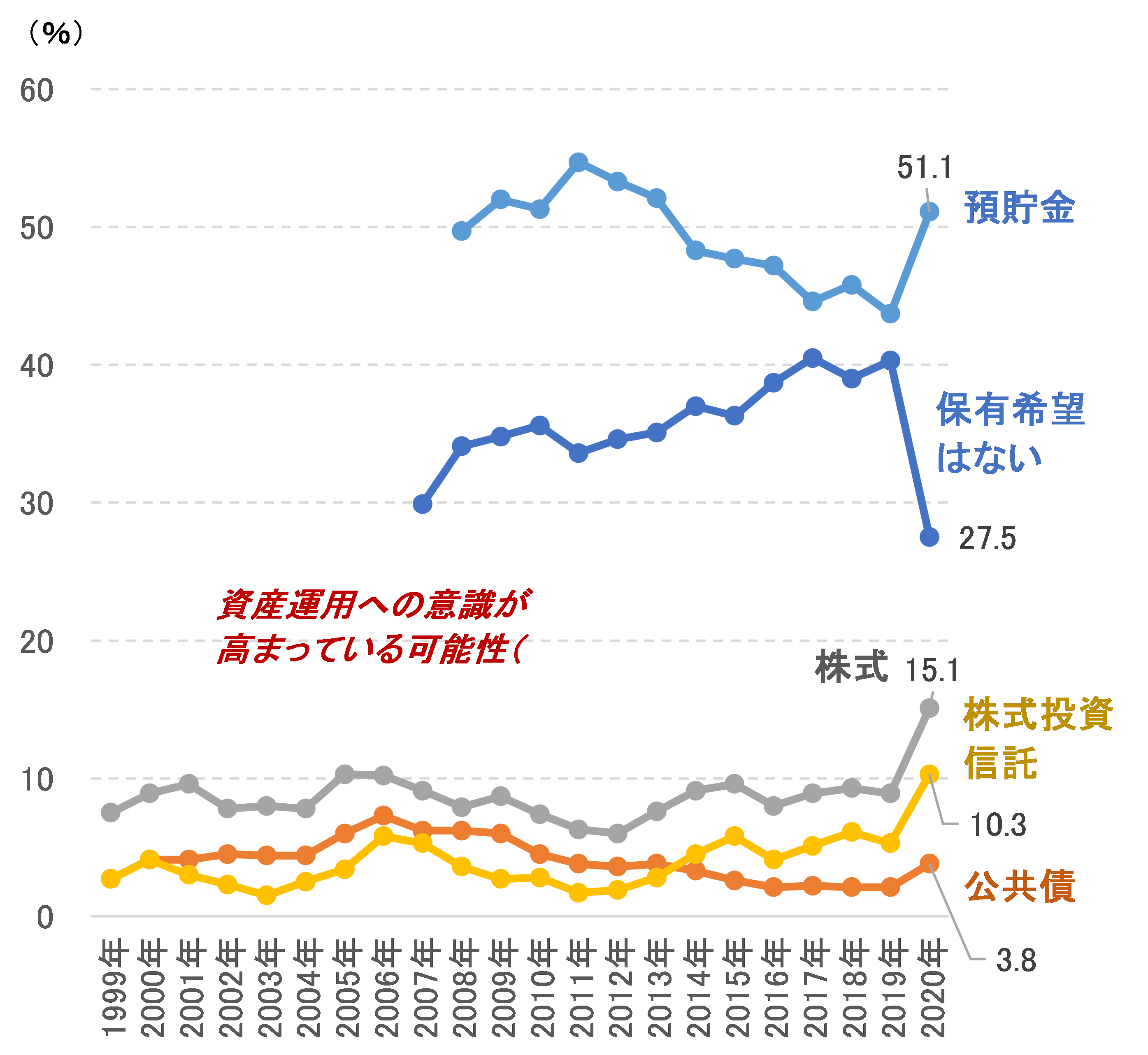

第一に、家計の資産運用に対するスタンスの変化だ。日本銀行「家計の金融行動に関する世論調査」によると、「今後の金融商品の保有希望」への回答状況が2020年に大きく変化した(図表5)。金融商品の保有を希望しない世帯が大きく減少し、預貯金・株式・株式投資信託の保有希望が大きく増加した。コロナ禍で実体経済が大きなダメージを受けるなか、株式を始めとする金融資産が早くから回復を見せた点が評価されている可能性があるだろう。また、未曽有の経済危機を機に、20年を超える長期の資金計画を練り直す家計が増えた可能性もある。いずれにせよ、家計にとって金融市場がこれまで以上に身近な存在になった可能性があるだろう。

図表5:今後の金融商品の保有希望(複数回答可)

出所:日本銀行資料より野村作成

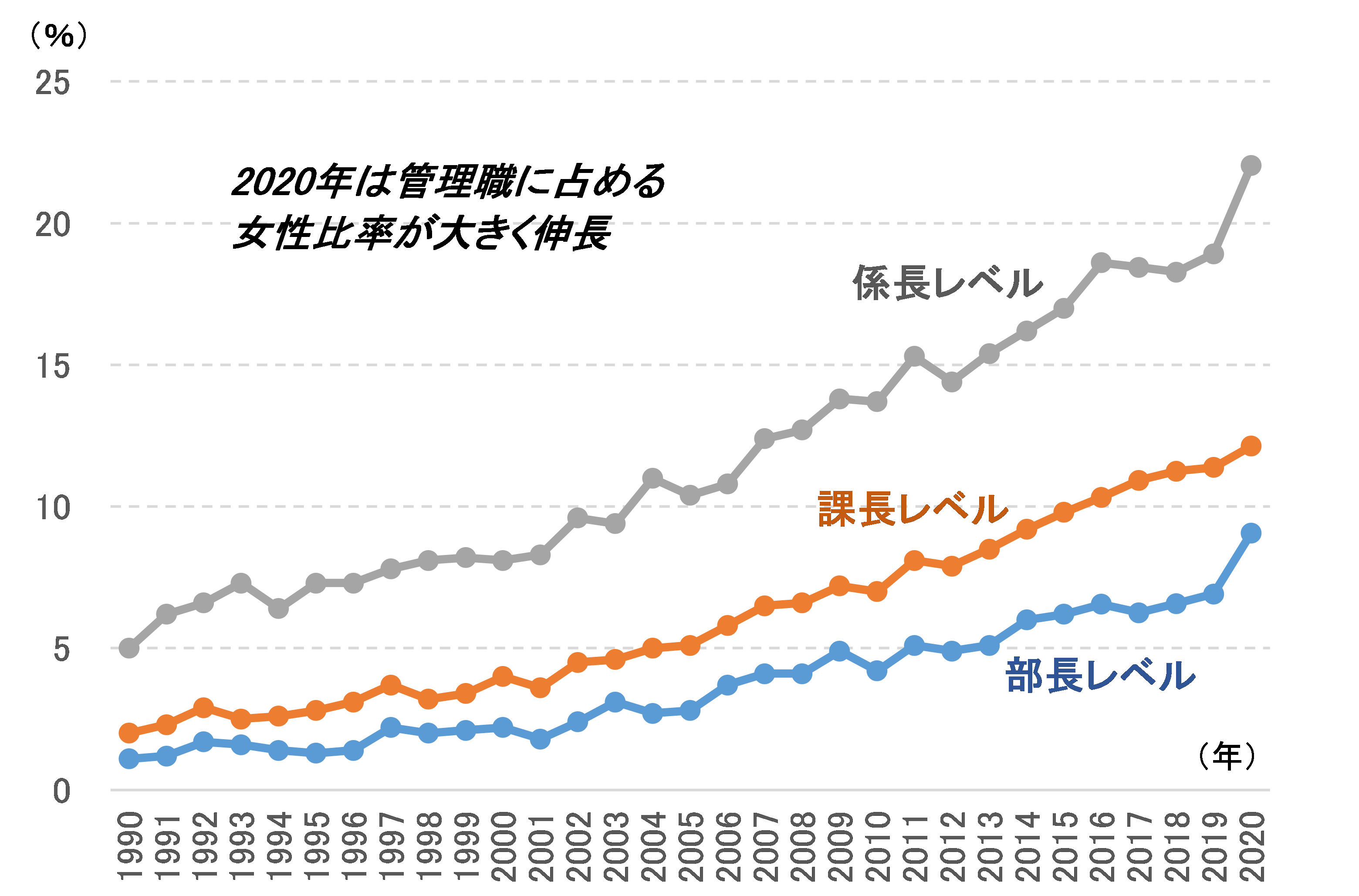

第二に、社会における女性の活躍が加速した。コロナ禍が本格化した当初は、女性の非正規労働者を中心に雇用が失われたことは記憶に新しい。しかし、同時に、2020年は女性労働者にとって躍進の年になったようだ。図表6は、管理職に占める女性の割合を役職別に示したものだ。女性の高学歴化・キャリア志向の強まりを背景に、これまでも女性管理職比率は上昇トレンドにあったが、2020年の同比率の上昇幅はかつてない大きさである。特に、部長レベルという企業幹部レベルで女性管理職比率が大きく上昇したことは特筆に値する。コロナ禍が直接的な原因かは不明だが、「コロナ後」の風景を考える上で、この動きは見逃すわけにはいかないだろう。

図表6:女性管理職比率の推移

日本経済は、ようやく「コロナ後」の入り口に立った。変異株の蔓延リスクなど懸念すべき点も少なくないが、今こそコロナ禍の経験を振り返り、今後の日本経済の姿を描くべき時だろう。グリーン成長戦略の実行や経済安全保障など、グローバル経済は新しい局面に突入している。目先で予想される経済活動の“リオープン”を超えて、日本経済が次なる「成長パターン」に辿り着けるかが、大きな枠組みで見た場合の、2021年後半の注目点である。

(提供元:野村證券 岡崎康平 伊藤勇輝)

関連リンク