「世界経済INSIDE‐OUT」

アンモニアは脱炭素の救世主か? ~環境保全と企業競争力の二兎を追う~

提供元:三井住友トラスト・アセットマネジメント

「ESG」とは、環境(Environment)、社会(Social)、企業統治(Governance)の頭文字を取ったもので、これら3つの観点を重要視する企業に投資する「ESG投資」が近年注目を集めています。

環境保全に取り組みながら企業としての競争力向上も図れる点で企業側のメリットも大きく、多くの企業が「カーボンニュートラル(脱炭素)の実現」を目指した活動に乗り出しています。

日本にとって脱炭素の実現に向けた大きな障害は発電における化石燃料への依存が大きい点です。特に火力発電のCO₂排出量は、日本国内の総排出量の約4割を占めていることから、「低炭素社会」を実現するためにはその対策が急務となっていました。

そのような中、「アンモニアを燃料として活用すれば火力発電でもCO₂の排出を削減できる」というロードマップが公表され注目を浴びています。これが政府の「2050年脱炭素宣言」に現実感を持たせ、状況を察知した産業界が一気に動き出すきっかけとなったようです。

アンモニアってどんな物質?

アンモニアは常温常圧では無色透明の気体で、特有の強い刺激臭があります。分子式は「NH₃」で、水素(H)と窒素(N)で構成され、燃焼してもCO₂を排出しません。

このアンモニアを石炭火力発電に一定割合混ぜて燃やすこと(混焼)で、CO₂の排出量を抑えることが可能となります。さらにはアンモニアだけを発電所で直接燃やすこと(専焼)で全くCO₂を排出せずに発電が可能になることがわかりました。

まずアンモニアを使うメリットは早期の実用化が可能である点です。アンモニアは肥料などの用途で既に世界中で広く使われ、生産・運搬・貯蔵などの技術が確立しています。

また、同様に燃料として注目される水素よりも扱いやすく、製造コストも安いと言われています。現時点でアンモニア専用運搬船などもあるくらいですから、初期投資をあまりかけずに実用化が可能と考えられています。

しかしここで問題となるのは火力発電に使う大量のアンモニアをどうやって確保するのかという点です。日本のアンモニア年間消費量は約100万トン(うち輸入が2割)程度であり、国内の全石炭火力にアンモニア20%を混ぜて燃焼させるためには約2,000万トンも必要ということになります。

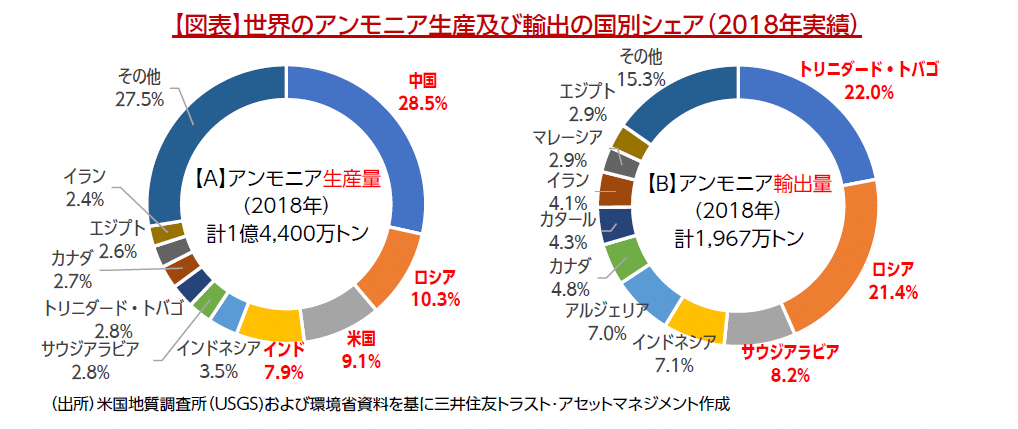

アンモニアの生産や輸出は特定の国に偏っている?

米国地質調査所の推計によれば2018年の世界全体のアンモニア生産量は、約1億4,400万トンで、生産国は上位の4カ国で世界生産の約56%を占めています【図表A】。アンモニア生産は7割以上が天然ガスを原料として生産されており、豊富なガス資源を有する国が多くのシェアをもっています。

一方、輸出量は世界全体でも約1,967万トンと、日本で必要と試算される2,000万トンとほぼ同じ量しかありません。輸出国の上位3カ国で世界の輸出量の5割以上を占めています【図表B】。

つまり、現在アンモニアは生産しても輸出に回るのはごく一部のみということになります。

日本はアンモニアの調達を輸入に頼ることが難しいとみられることから、数千万トン規模の大量供給が可能なサプライチェーンを自ら構築し、生産する必要があると考えられます。

アンモニアはどうやって作るの?

アンモニアの生産には20世紀初めに開発された技術が今も使われていますが、水素を取り出す過程で大量のCO₂が発生するという欠点があります。

そこで、水を電気分解して水素を取り出し窒素と反応させるという新しい方法が開発されました。この際に使用する電力に再生可能エネルギーを使えば全くCO₂を排出せずにアンモニアが作れることになります。

さらに最近では、少ないエネルギーで効率的に生産する技術が開発されています。やや割高な再生可能エネルギーを用いたとしてもコスト競争力のある「グリーン・アンモニア」の実現が見えつつあるようです。

アンモニアは電力業界のゲームチェンジャー?

もし、石炭火力が全てアンモニア専焼の発電所に代替されれば、CO₂排出削減量は約2億トンになると言われています。

日本の温室効果ガス排出量(CO₂換算、2019年度)は年間約12億1,200万トンですから、全体の概ね2割弱の排出削減につながるなど、大きなインパクトがあると言えます。

政府は2050年の電源構成は水素とアンモニアによる発電で全体の約1割をまかなうとしています。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク