「金利差」「手数料」を材料に計算して“お得になるか”確認しよう!

住宅ローンの“借り換え”でお得になるタイミングっていつ?

住宅ローンを契約した後で、より金利の低い住宅ローン商品を見つけたとする。「もっと早く気付いていれば…」と肩を落とす人も多いかもしれないが、“借り換え”という方法で金利の低い住宅ローンに乗り換えることができる。

ただ、借り換えをすれば必ずお得になるというわけではないようだ。家と住宅ローンの専門家・千日太郎さんに、借り換えでお得になる方法に加え、借り換えしなくてもお得になるかもしれない方法も教えてもらった。

お得な借り換えを実現するポイントは「手数料」

「借り換えを行う理由は、大きく2つあると考えられます。1つは『条件を変えたい』。借り入れ条件を変えたい、変動金利を固定金利にしたいといったケースで、この場合は借り換えせざるを得ません。もう1つの理由は『利息の面で得をしたい』。つまり、より金利の低い住宅ローンに乗り換えたいというケースです」(千日さん・以下同)

「利息の面で得をしたい」という理由で借り換えを行う場合、ただ金利の低い商品に乗り換えればお得になるかというと、そうとは限らないという。

「利息を少なくして得をするには、ある程度の残高と返済期間が残っていることが前提になります。利息は毎月支払うものなので、残高が多く、期間が長いほど、金利を下げた恩恵を受けやすくなるからです。また、借り換えにかかる手数料も忘れてはいけません」

住宅ローンを組む際に保証料や融資手数料、印紙税などがかかるように、借り換えの際にも同様の手数料が発生するのだ。

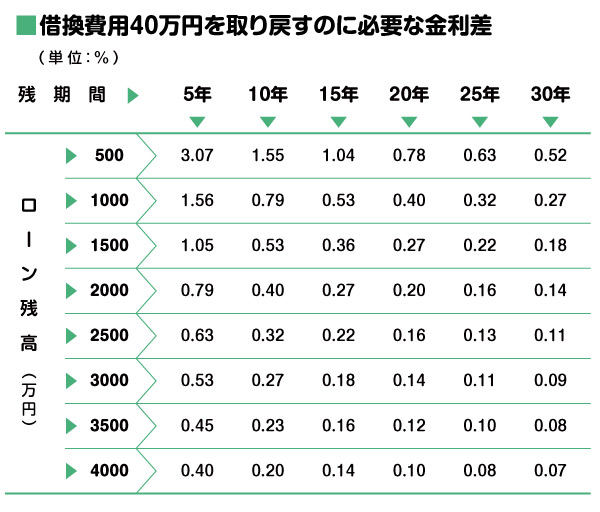

「借り換えで得をしたいのであれば、この手数料を取り戻せるくらい金利を下げなければいけません。手数料の分だけ損をしたということでは、意味がありませんよね。一般的に借り換えの手数料は、その時点の借入残高の2%程度で、平均は40万円くらいです」

千日さんが、借り換えの手数料が40万円だった場合に、その手数料を取り戻すのに必要な金利差を残高・残期間別で教えてくれた(あくまで目安であり、借換前後の諸条件で変動)。

例えば、残高2000万円、残期間20年であれば、現在の金利より0.2%低い金利の住宅ローンへの借り換えを行えば、40万円の手数料を取り戻せる可能性があるということ。ただし、この表はあくまでも手数料をぴったり取り戻せる金利差を示している。言い換えれば、残高2000万円、残期間が20年で、借り換え前後の金利差が0.2%未満なら、借り換えの検討に値しないということだ。

「この表の倍の金利差があれば、半分の期間で手数料を取り戻せることになります。例のように残高2000万円、残期間20年の場合、0.4%低い金利の商品への借り換えを行えば、10年で手数料を取り戻せることになるため、残りの10年はもともとの住宅ローンより利息が減って得になります。このようなケースであれば、借り換えを選択肢に入れてもいいでしょう」

ちなみに、住宅ローンを組む際に保証料を支払うことがあるが、保証料は予定より早く完済すると返金される。借り換えであっても完済扱いになるため、数カ月後に保証料の一部が返金される場合があるのだ。戻ってきた保証料を差し引くと、さらに得になる可能性が出てくる。

「現時点で完済した場合にいくら返金されるかは、住宅ローンを契約している金融機関に問い合わせないとわかりません。融資の窓口に連絡して、確認してみましょう」

ちなみに、借り換えを行った場合に、住宅ローン控除が受けられなくなるということはない。控除期間中でも借り換えはできるため、その点はあまり気にしなくていいだろう。

「住み替え」予定がある場合は「借り換え」は必要なし

得になる金利差の商品を見つけたとしても、借り換えが望ましくないケースもあるとのこと。

「ローン完済前に住み替えの予定がある人には、借り換えをおすすめできません。手数料を取り戻す前に、住み替えで完済してしまうことになりかねないからです。借り換えは、予定通りの年数で返済してこそ得になりやすい方法といえます」

また、変動金利で借りているともともとの金利が低いいために、得になる金利の商品が見つけにくく、借り換えに向かないケースが多いそう。

「借り換えをすれば必ず得になるわけではありません。金利を比較し、手数料を確認したうえで、本当に得になるか精査することが大切です」

金融機関への「金利交渉」でお得になる場合も

千日さんは、「住宅ローンをよりお得にする方法は、借り換えだけではない」と話す。借り換えに代わる驚きの方法は、金融機関への「金利交渉」だ。

「借り換えを行うときには、その時点で住宅ローンを組んでいる金融機関に連絡するタイミングが必ずあります。その際、借り換えの話をする前に『金利の見直しをお願いしたい』と伝えてみましょう。金融機関はなるべく借り換えせずに留まってほしいと考えるため、『検討します』と言ってくれることが多いでしょう」

金利の見直しを申し出る場合、特に難しい話をする必要はなく「見直しをお願いしたい」のひと言で十分だという。さらに、以下のポイントを実践することで、交渉を有利に進めることができる。

(1)借り換え先の候補にしている金融機関で仮審査を行う

(2)「返済が厳しいから金利を見直してほしい」と言わない

「1つ目のポイントですが、借り換えの場合にも当然審査があるので、まずは審査に通るか試してみましょう。仮審査に通ったという事実は、重要な交渉材料になります。詳細に話す必要はなく、『○○銀行で仮審査まで通ってます』と伝えるくらいでいいでしょう。金融機関はライバル銀行の金利も把握しているので、それだけ伝えればどの程度金利を下げたいと考えているかが伝えられるのです」

2つ目のポイントは、金融機関に疑念を抱かせないためのもの。

「『返済が厳しい』『年数を長くしたい』といったことを言うと、返済能力がないのではないかと疑われてしまい、ブラックリストに載るおそれがあります。『(ほかの金融機関の方が金利が低いから)金利を見直してほしい』とだけ、伝えるようにしましょう」

千日さんの経験によると、1週間程度で金融機関から見直した金利が提示されることが多いという。

「借り換えと同レベルまで下がることはありませんが、先ほど紹介した『借換費用を取り戻すのに必要な金利差』の表の数値+0.1~0.2%くらいの金利を提示されることが多い印象です。金利見直しの場合も、印紙税などで5万~6万円程度の手数料がかかるので、それでも得になるようであれば金利の引き下げに応じるのも1つの方法です。交渉をしたからといってペナルティが課されるようなことはないので、まずは『見直してほしい』と伝えてみましょう」

ちなみに、金利交渉ができるのは民間の金融機関のみ。金利が固定されている「フラット35」は交渉ができないと覚えておこう。

場合によっては、支払う利息の総額を減らすことができる「借り換え」。金利が低いからと飛びつくのではなく、本当に得になるのかしっかり検討しよう。

(有竹亮介/verb)

関連リンク

千日太郎

1972年生まれ、公認会計士中村岳広事務所所長。匿名かつ公認会計士の資格も伏せて開始した「千日のブログ」が評判を呼び、住宅金融と不動産分野で人気の高いブロガーとして現在に至る。一般の人からの相談に無料で回答し、YouTubeで公開する「千日の住宅ローン無料相談ドットコム」には歯に衣着せぬ的確なアドバイスに相談依頼が絶えることがない。2021年の最新著書に『住宅破産』がある。