「いちばんはじめの金融講座」~投信・金融・経済 勉強中!~

第12回 老後も今も充実させたい!

提供元:三井住友トラスト・アセットマネジメント

Q 老後も今も充実させたい!

A まずはライフプランニングをしましょう!

スミタさん:“人生100年時代”“2,000万円問題”とかよく話題になったけど、退職後のためにお金を積み立てして投資するだけじゃつまらないよね。

タムラさん:私たち新入社員だしお給料もまだまだだけど、欲しいものや、やりたいこともたくさんあるしね。

スミタさん:でも、老後も楽しく暮らしたいから、節約して積み立て投資や貯蓄が大切かしら、、やりたいことたくさんあるのに! どうにかして!AI-sensei !

そうだね、いくら将来が不安だからといって、やみくもに貯蓄や積み立て投資をして、備えのために今が苦しいのでは、豊かな人生だとは言い切れないね。

人生を豊かにするには、今を楽しみつつ、将来に備えることが大切なんじゃないかな。

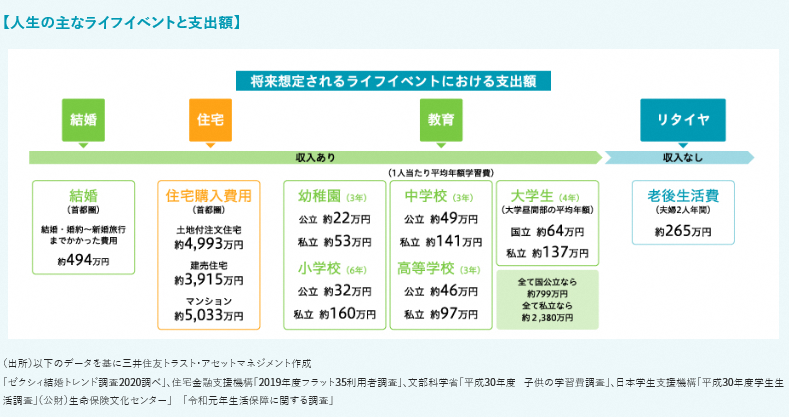

そのためには、まず自身の将来の主なライフイベント(結婚・住宅・教育等)を想定して、必要な金額を大まかに把握し、そのイベントまでの期間によって、貯蓄したり運用したりと資金の貯め方を検討する。

そして今ある収入からライフイベントに向けて貯めるための必要な金額を差し引き、今使えるお金の金額を把握することが大切なんだよ。

今使えるお金がわかってくるから、この範囲内で最大限に楽しめばいいんじゃないかな。

このように将来の主なライフイベントを想定して、それぞれのイベントに対して必要金額を把握し、計画を立てることを“ライフプランニング”と言うんだよ。 まずはここからスタートしようね。

〈さらに、深堀り!〉

上記を参考にライフプランニングし、資金が必要になる年齢までどのくらいの時間があるか確認しましょう。

若い世代など、時間に余裕がある場合は、ある程度リスクのある収益性を重視した運用が可能ですが、逆に時間に余裕がない場合は、リスクを抑えた安定運用が望ましいと言えます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。また、将来の市場環境の変動等により運用方針等が変更される場合があります。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク