多様な保険の選択基準は「年齢×種類×飼い主の考え方」

FPが解説!「ペット保険」を比較するときのチェックポイント

家族の一員として生活をともにしているペット。長く一緒に暮らしていれば、病気やケガをしてしまうこともある。その際に動物病院にかかると、医療費はすべて飼い主自身が支払うことになるのだ。その負担を軽減するためにも、加入を検討したいのが「ペット保険」。

人間の保険すらよくわからないのに、ペットの保険はもっとわからないから選べない…と感じている人も多いだろう。そこで、ファイナンシャルプランナーの加藤梨里さんに、ペット保険の基礎知識と比較のポイントを教えてもらった。

一般的に人間の医療保険より高い「ペット保険」

「ペット保険は、ペットが動物病院を受診したり入院したり、手術を受けたりした際に、医療費の全部または一部を補償するものです。人間の医療保険は『入院日額5000円』など、あらかじめ保険金額が決まっていますが、ペット保険は動物病院でかかった金額をもとに、保険金額が決定します」(加藤さん・以下同)

基本的にペット保険は、飼い主自身が動物病院で医療費を支払った後、保険会社に請求することで保険金が下りるという仕組み。

「保険料はペットの年齢や種類、補償内容、免責の有無、保険会社独自の割引制度などによって変わってきます。ほとんどの場合、人間の医療保険より割高だと感じるでしょう。ペットが若いうちに必要最低限の補償の保険に入れば月1000円程度になることもありますが、8~10歳くらいを超えた犬や猫がフルカバータイプに入ると月5000円くらいになることもあります」

ペット保険を検討する際には各保険会社のホームページを見るだけでなく、いくつか見積もりを取り、ペットの種類や状態で保険料がいくらになるか、具体的な数字を見たうえで判断した方がよさそうだ。

「また、ペット保険の多くは毎年更新するもので、一般的には更新するごとに保険料が上がっていきますが、なかには3年ごとに上がる保険もあります。また、一度加入すれば生涯更新し続けられる保険がある一方で、『更新は20歳まで』と上限が決まっている保険もあるので、更新の際の変化や条件も事前に確認しましょう」

保険加入の最初の一歩は「ペットを知ること」

「ペットが若いうちは病気の心配もないだろうし、保険もいらないのでは?」と思う人もいるだろう。保険加入のタイミングは、どのように判断するといいだろうか。

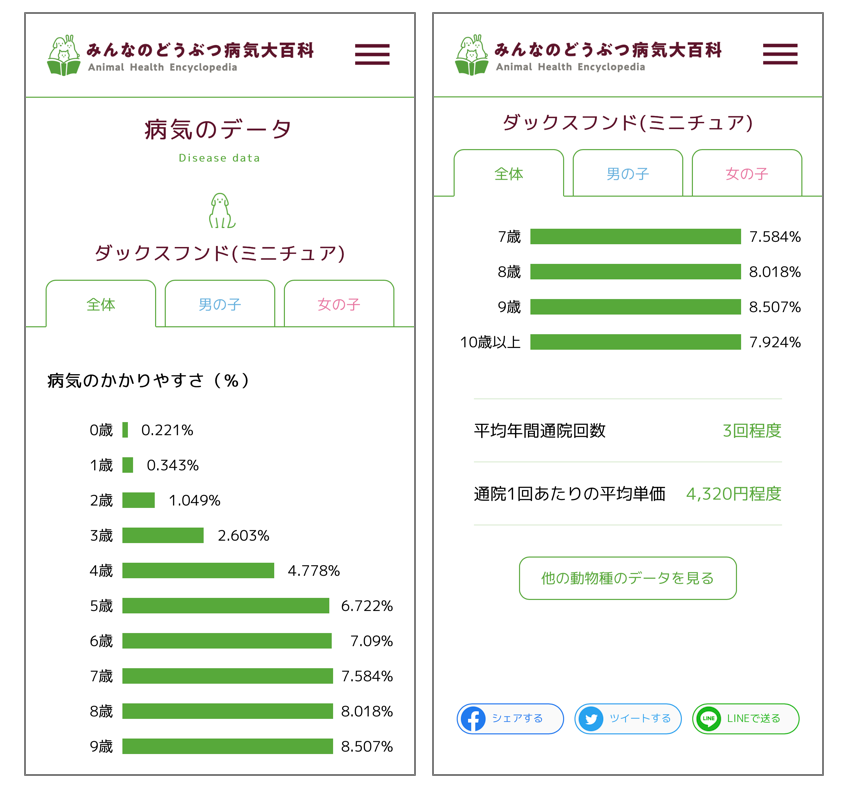

「ペットのことを知ることが大切です。飼っているペットはどのような病気やケガになりやすいか、どのくらいの年齢でリスクが増すかといったことを知ると、保険に入るタイミングが判断しやすくなります。資料の1つとして目安になるものが、アニコム損害保険が運営している『みんなのどうぶつ病気大百科』です」

「みんなのどうぶつ病気大百科」では、ペット保険の保険金支払いデータなどの分析をもとに、ペットがかかりやすい病気や発症しやすい年齢、年間の平均通院回数、通院1回当たりの医療費などが掲載されている。

例えば、ミニチュアダックスフンドだと5歳以降に椎間板ヘルニアのリスクが高まるというデータや、年3回の通院で1回に4320円程度の医療費がかかるという目安が出ている。年齢が高くなればこれ以外の病気のリスクも高まるため、そこをカバーできる保険を見つけられると安心といえるだろう。

「ペットについて調べると、『足の短い犬は地面に近いため、夏場は熱中症になりやすい』といったことがわかってきます。保険選びのためだけではなく、日頃の接し方や過ごし方のヒントにもなるので、ペットのためにも一度調べてみてください」

ペット保険比較のための6つのチェックポイント

では、ペット保険への加入を決めた場合、各社の保険をどのように比較したらいいだろうか。加藤さんにチェックすべき項目を聞いた。

(1)補償内容

ペット保険の補償内容は、大きく2つに分けられる。通院・入院・手術すべてで保険金が下りるフルカバータイプと、入院・手術の時のみ保険金が下りる入院・手術特化タイプ。

「フルカバータイプは人間の公的な健康保険と近いイメージで、通院でも補償してほしい場合に検討しましょう。特化タイプは人間の民間の医療保険と近いもので、いざという時に保険が下りれば十分という人はこちらでいいと思います」

(2)補償割合

ペット保険は会社やプランによって、補償の割合が異なる。医療費を100%補償するものもあれば、80%や50%など、一部を補償するものも。補償割合が高いほど、保険料も高くなる。

「プランによっては免責(保険金が支払われない範囲)が決まっていることもあります。例えば、『免責金額5000円』なら、1回の医療費が5000円を超えない限り保険金が下りないということです。いくらまでなら実費で賄えそうか考え、そこに見合う補償割合や免責のプランを選びましょう」

(3)限度額・限度回数

保険によっては、1回の保険金の上限や1年間に保険金を請求できる回数が決まっているものもある。なかには、金額・回数ともに無制限のものも。

「ペットに異変があったらすぐに病院に行きたいという人は、無制限の保険だと余計なストレスを感じずに通院できるでしょう。手術の時さえ保険金が下りればいいと考える場合は、上限が決まっているタイプの方が保険料を抑えられます」

(4)精算方法

ペット保険は、動物病院で支払った医療費を後で請求する「立替精算」が一般的だが、最近は、保険の加入者証を病院に提示することで、保険金額を差し引いた額だけ支払う「窓口精算」を導入する保険も出てきている。

「『窓口精算』は対応している動物病院でないと利用できませんが、保険会社に請求する手間が省けるので、便利な仕組みです。ただ、『立替精算』でも、オンライン上でクレジットカードの明細さえ出せばすぐに保険金が下りるプランも出てきているので、使い勝手のいいものを見つけられるといいでしょう」

(5)年齢制限

ペット保険は、何歳でも加入できるとは限らない。8~12歳くらいの犬や猫だと加入できないプランも多い。

「多くの保険が年齢制限を設けていて、基本は若くて病気をしていないペットが対象になります。ただ、ここ2~3年は年齢が引き上げられる傾向が見られます。以前は8歳くらいが上限でしたが、10~12歳くらいまで入れるものも増えてきました。ちなみに、一度加入すれば、その後は生涯更新できるものが多い印象です」

(6)待機期間の有無

保険によっては、「加入後30日間は補償されない」といった待機期間を設けているものもある。病気に対して設定されていることが多いが、なかにはケガでも待機期間を設けるものや、「ガンのみ2~3カ月補償されない」としているものも。

「保険金目当てでの加入を防止するための期間といえます。ペット保険も人間の医療保険と同様に、加入時にペットの健康状態を告知しなければいけません。そこで正しく告知しないと、保険金が下りないことがあります。できればペットが元気なうちに加入して、待機期間は何事もなく過ごすことが理想です」

ペット保険はペットの年齢や種類、補償内容や割合などによって細分化されているため、同じような保険でもプランによって保険料が大きく異なる場合がある。

「単純に保険料で比較するのではなく、ペットのために何を重視してあげたいか、飼い主さん自身のニーズをクリアにしてから補償内容などを比較した方が、納得のいく保険に加入できると思います。今は新しいペット保険が続々と出てきているので、今後さらに補償が良くなったりサービスが充実したりする可能性があります。比較サイトも出てきているので、選びやすくなっていくことでしょう」

愛するペットのために入っておきたいペット保険だが、保険料は決して安くはない。家計からどの程度捻出できるか考えたうえで、各プランを比較し、ペットや家族に合ったものを選べるといいだろう。

(有竹亮介/verb)

関連リンク

加藤梨里

ファイナンシャルプランナー、金融知力インストラクター、慶應義塾大学スポーツ医学研究センター研究員、マネーステップオフィス代表。保険会社、信託銀行、ファイナンシャルプランナー会社でのマネー相談、セミナー講師などを経て、2014年に独立。専門は保険、ライフプラン、節約、資産運用など。