「公的な保障」を確認してから加入の必要性を考えよう

「生命保険」加入の前にチェックすべきポイントは?

万が一、自分が病気になったり事故に巻き込まれたりしたときのことを考え、生命保険に加入している人は多いだろう。また、加入を検討しているものの、どの程度の保障がついていれば安心か、判断できない人もいるかもしれない。

適切な生命保険を選ぶポイントはあるのだろうか。『得する会社員 損する会社員』の著者で、ファイナンシャルプランナー・社会保険労務士の川部紀子さんに、民間の生命保険に入る際のチェックポイントや注意点について聞いた。

「家族の有無」「働き方」によって変わる生命保険の必要性

「もしものために必要な生命保険は、『死亡保険』と『医療保険』の2つ。そもそもこれらの保険に入った方がいいかというと、家族の有無や働き方によって変わってきます。なかには『確率論的に保険は必要ない』と言う方もいますが、確率に賭けて何も備えないのは極端かもしれません。誰がどんな病気やケガをして、治療にどの程度かかるかという未来がわからない限り、保険に正解はないのです。加入し過ぎるのは避けた方がいいですが、ゼロでいいともいえません」(川部さん・以下同)

では、どのように保険加入を決断していけばいいのだろうか。川部さんの話す「家族の有無や働き方によって変わる」という部分について、詳しく聞いた。

「例えば、独身で養っている子どもや親がいないのであれば、自分が亡くなったときにお金の面で路頭に迷わせてしまう人がいないので、死亡保険はいらないかもしれません。他方で、自営業の人が事故に遭ってケガをして、入院を余儀なくされた場合、収入がなくなり生活費や家賃を払えなくなることが予想されるので、医療保険は必要といえます。自分の立場で死亡保険と医療保険、それぞれの必要性を考えてみましょう」

さらに、生命保険の加入を考えるうえで、重要なポイントがあるという。

「手厚い保障内容の保険に入ろうと考える前に、既に存在する保障を確認することが大切です。考えられる保障は『公的な保障』『勤めている会社や組織の制度』『個人的に契約している保障』の3つです。これらを確認したうえで、それでも備えが心細いようであれば、民間の生命保険への加入を検討しましょう」

死亡保険加入の際に確認すべき「遺族年金」

まずは、死亡保険の加入を検討する際に確認しておきたい保障について、教えてもらった。

(1)遺族年金

国民年金または厚生年金保険の被保険者が亡くなった際に、遺族が受け取ることのできる年金。被保険者が個人事業主(以下、自営業者)であれば遺族基礎年金だけの支給となるが、会社員・公務員の場合は遺族基礎年金と遺族厚生年金が支給される。

「遺族基礎年金は、子ども(18歳到達年度の3月31日までの子)がいなければ受け取れません。そのため、結婚しているものの子どもがいない自営業者だと遺族年金が出ないため、配偶者の収入によっては死亡保険に入っておいた方がいいでしょう。また、子どもがいたとしても、遺族基礎年金は月10万円前後しか受け取れないので、死亡保険に加入しておくと安心といえるかもしれません」

一方、遺族厚生年金は配偶者だけでも受け取ることができる。子どもがいれば遺族基礎年金と両方受け取れるため、会社員や公務員であれば遺族年金だけである程度備えられる可能性があるのだ。

ただし、現行の制度では、夫を亡くした妻は子どもがいなくても遺族厚生年金を受け取ることができるが、妻を亡くした夫が60歳未満の場合は遺族厚生年金を受け取ることができないため、注意が必要だ。

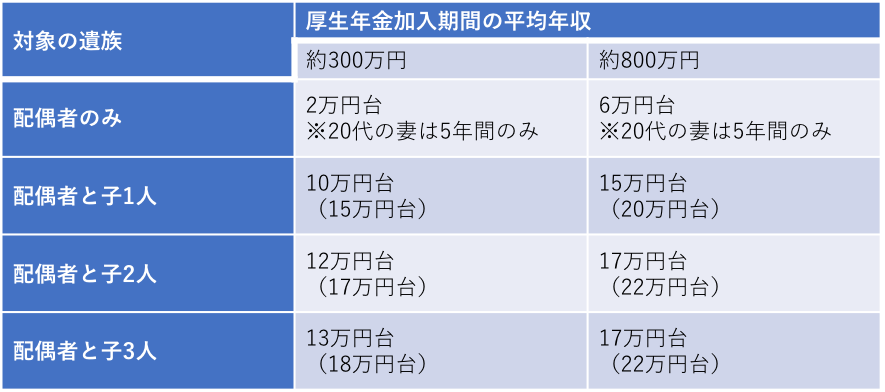

遺族年金の月額の例(被保険者が夫の場合)

「会社員や公務員で子どもがいると、遺族年金の金額は大きくなります。妻の年収が850万円を超えていない限り、遺族年金は支給されるので、このお金があることも踏まえて死亡保険の保障内容を考えてみましょう。ちなみに、遺族年金は妻が30歳以上であれば、原則として生涯受け取れます。子どもが18歳到達年度を過ぎると子どもの分は減りますが、妻の分は受け取り続けられるのです。妻が再婚すると、遺族年金はなくなります」

(2)団体信用生命保険(団信)

住宅ローンを組む際に契約する保険。住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときに、保険金でローンが完済されるというもの。

「例えば、団信に入っている状態で債務者の夫が亡くなった場合、ローンがゼロになるため、遺族は返済する必要がなくなります。つまり、その後の住居費が発生しなくなるのです。そのため、夫が会社員で十数万円の遺族年金が受け取れるうえ、団信でローンを完済でき、妻が働けるようであれば、死亡保険は限りなく少ない額でも問題ない可能性が出てきます」

他のケースでも考えてみよう。夫が会社員で十数万円の遺族年金が入るとしても、家は賃貸のため家賃はかかり続け、子どももまだ小さいから妻が働けないということが想定されたら、死亡保険は必要になるだろう。

「死亡保険には、一括で数千万円出るものもあれば、月々10万円ずつ支給されるものもあります。遺族の生活費のために契約するのであれば、後者の方が現実的といえます。遺族年金や団信でカバーされる金額を確認し、足りない分を民間の死亡保険で補填するイメージで選びましょう」

「傷病手当金」「高額療養費」を加味して医療保険を検討

医療保険加入の際にチェックするべき保障も、2点挙げられるという。

(1)傷病手当金

会社員や公務員が病気やケガの療養のために働けなくなった場合、給与のおおよそ3分の2の金額が、最長1年6カ月間支給される制度。

「会社員の特権といえる制度ですが、そもそもの給与が高い人であれば、傷病手当金だけでも家族の生活費や医療費を賄える可能性があるでしょう」

(2)高額療養費制度

その月の医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた部分が払い戻される制度。全国民が等しく受けられる。

「高額療養費制度があるため、医療費の自己負担額が自己負担限度額以上に膨らむことはありません。月給30万円程度の人であれば、ひと月の医療費の上限は8万~9万円くらいなので、預貯金や親戚からのお見舞金などで支払える可能性もあるでしょう」

自己負担限度額(70歳未満の区分)

※「多数該当」とは、療養を受けた月以前の1年間に3カ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4カ月目から自己負担限度額がさらに軽減されること

※「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当となる

高額療養費制度によって医療費が高額になることはほとんどないため、医療保険は最低限の保障でいいかもしれない。ただし、がんに関しては例外とのこと。

「がんの治療では、保険適用外の方法を提案されることがあるといいます。保険適用外となれば高額療養費制度が使えないので、数十万円から数百万円の治療費が全額自己負担になる可能性が出てきます。親戚にがんを患った方が多く心配な方や、最先端の治療を受けたいという方は、がん保険だけは保障内容が手厚いものに入るというのも選択肢の1つです」

月々の保険料は「飲み代1回分」くらいが妥当

最後に、生命保険の選び方についても聞くと、「シンプルに考えることが大事」と教えてくれた。

「いろいろな特約がありますが、あまり複雑に考えず、死亡保険なら『自分が死んだら家族にいくら支払われるか』、医療保険なら『入院したら1日いくら出るか』『手術したら1回いくら出るか』ということを考え、そこをカバーできる内容で十分だと思います」

月々の保険料は、無理をしないで払える額にすることも重要だという。

「ずっと払い続けていくものなので、ひと月の保険料は飲み代1回分くらいにできるといいでしょう。3000円と思う人がいれば1万円と思う人もいますが、飲み代として思い浮かんだ金額は無理せず捻出できる金額といえます。医療保険の節約のポイントは、保険金が下りる入院日数。120日間保険金が下りるものもありますが、最近は1カ月以内に退院となるケースがほとんどです。なので、1カ月分くらいカバーできれば十分ですし、保障する日数が短い分保険料を抑えられます」

死亡保険、医療保険共通の節約ポイントは、契約の期間を短くすること。一生涯カバーするタイプより、数年ごとに更新するタイプの方が保険料は抑えられる。ただし、更新ごとに保険料が上がる点には注意が必要だ。また、川部さん曰く、「一生涯カバーされる保険であっても、最低限のシンプルな医療保険で内容を一切変更せずに続けるなら、変更を重ねる人よりも安く上がることがある」とのこと。

いざという時のためにあると安心な生命保険だが、入り過ぎると日々の生活に支障が出てしまう。公的な保障も見直して、補填するべき部分を確認しよう。

(有竹亮介/verb)

関連リンク

川部紀子

FP・社労士事務所川部商店代表、ファイナンシャルプランナー、社会保険労務士。日本生命保険相互会社に8年間勤務し、営業の現場で約1000人の相談・プランニングに携わる。2004年、30歳の時に起業。個人レクチャー・講演の受講者は3万人を超えた。最新の著書に、貯蓄や投資の基礎知識を掲載した『得する会社員 損する会社員』がある。