新首相と総選挙と株高期待

提供元:日興アセットマネジメント

<ここがポイント!>

■ コロナ禍対応強化、支持率上昇、財政積極化の期待が突然高まる

■ 米国の経済正常化に猛追するチャンス

■ 投資家のセンチメント変化と外国人買い越し期待

コロナ禍対応強化、支持率上昇、財政積極化の期待が突然高まる

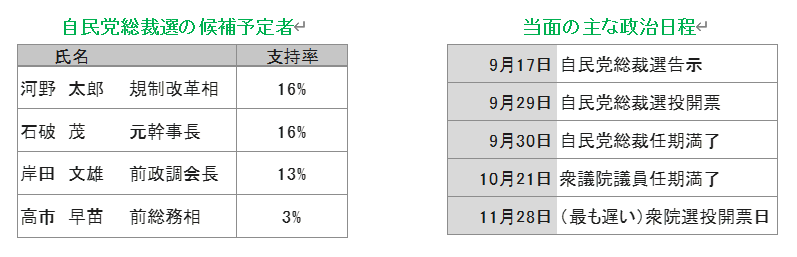

9月3日昼頃、菅義偉首相退陣(自民党総裁選(以下、総裁選)の不出馬表明)の意向が報じられた。直接の原因は人事の行き詰まりとされているが、新型コロナウイルス対策の不満に起因する内閣支持率の低迷が背景にあろう。

前日の2日午前には、総裁選の最大のライバルと目されていた岸田文雄前政調会長による、感染症対応を担う「健康危機管理庁(仮称)」設置や「野戦病院」型の臨時の医療施設開設を含むコロナ対策案が報じられていた。詳細では、「家賃支援給付金」や「持続化給付金」の再支給など数十兆円規模の経済対策、無料PCR検査所拡大、人流抑制や医療人材の確保のための国・地方自治体の権限強化などもあり、現状の不満の解決策をまとめたとみられる。岸田氏の政策案は今回の総裁選、ひいては衆院選の政策論争のベンチマークとなりそうだ。次期首相としての人気度が高い河野太郎規制改革相も総裁選への出馬意向を表明しており、石破茂元幹事長の出馬もありそうだ。まずは、菅政権下でのコロナ対策の行き詰まりの打開策が、総裁選での焦点になるだろう。

ただ、コロナ対策として、これまで議論されてこなかった“ウルトラC”の政策は期待できそうもない。しかし、政権交代の理由が対策への不満とみられることから、新政権は結果を出すために新しい(これまで難しくて手をつけていなかった)政策の実行を強く促し、官僚組織もこれまで後回しにしていた案を出さざるを得なくなるだろう。菅首相の総裁選不出馬が、岸田氏やこれから出てくる他候補の政策案への期待を高めることになった。

続く話題は、岸田氏の政策にも含まれている「給付金」の再支給などの大規模経済対策となる。菅政権が続いたとしても、ワクチン接種進展に伴うコロナ禍からの正常化(アフターコロナ)において、Go Toキャンペーン型の財政出動が期待されていた。コロナ禍のさなかで大型の追加経済対策が議論の俎上に載るのであれば、これまでの市場の期待を上回ることになろう。突然やってきた政治の季節は、日本の経済・株式市場への期待を高めている。

報道などをもとに日興アセットマネジメントが作成 上記は当資料作成日時点の内容であり、将来変更される場合があります。

米国の経済正常化に猛追するチャンス

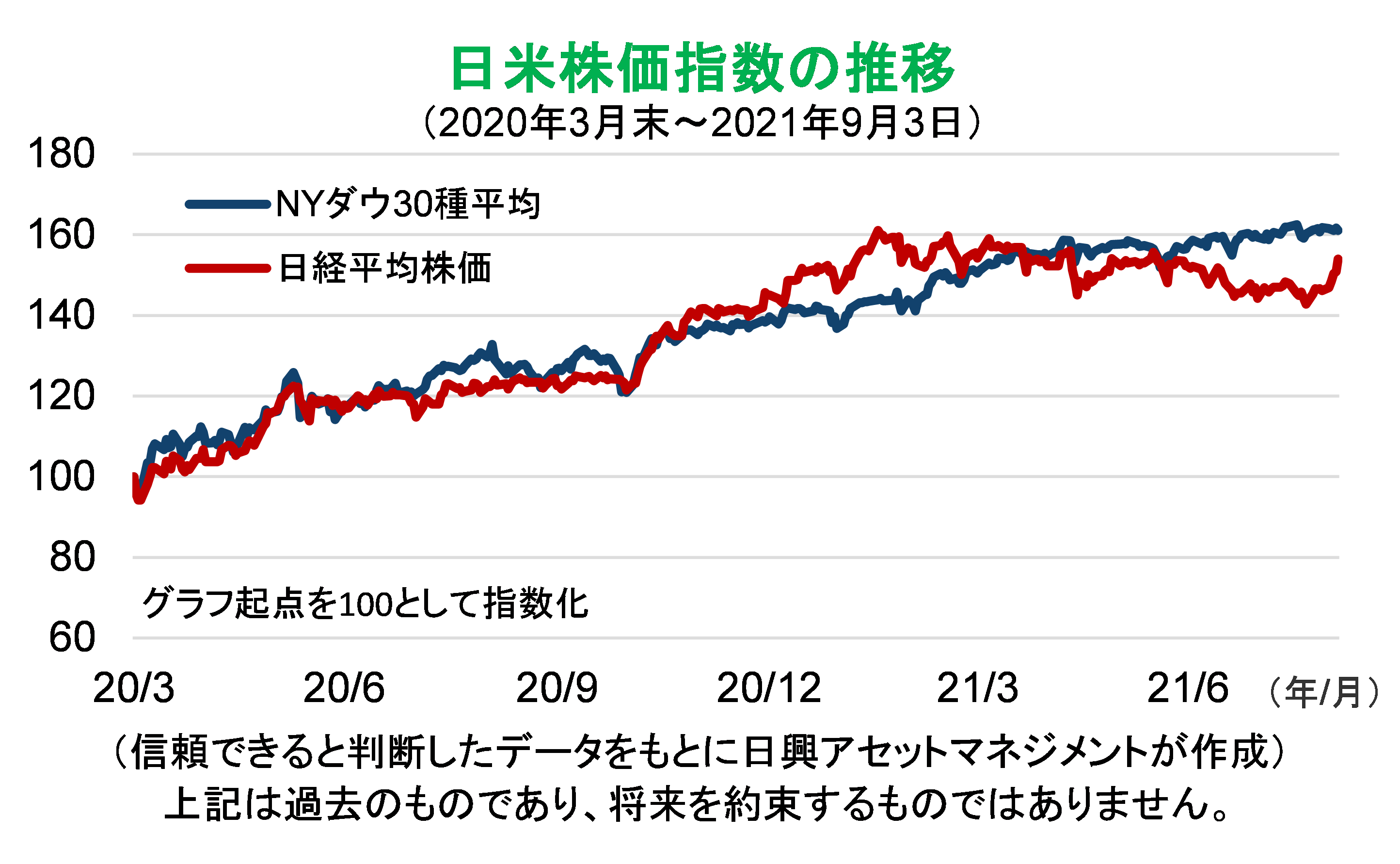

菅首相が不出馬を決めた9月3日午後の日本株急上昇の背景は、(誰が総裁になるか分からないが)新政権によって、現状の行き詰まったコロナ対策の包括的(予防・医療)な見直しが期待できる、という点にある。つまり、市場にコロナ禍脱却・経済正常化が早まると期待させたといえよう。

ここ数ヵ月、日本株の米国株に対する出遅れは、日米間のコロナ・ショックからの正常化への進展の差に負うところが大きい。それゆえ、9月3日の上昇は、ワクチン接種の進展による緩やかな経済正常化と出遅れ修正期待の再確認に加え、新政権の下でのコロナ対策の強化で経済正常化へのスピードが速まり、正常化前に財政政策が追加され、正常化後でも追加の経済対策があり得る、との期待が高まったと考えることができる。

日本は米国よりもワクチン接種の開始が遅れたが、接種ペースは米国より速いといえる。変異ウイルスのリスクは残っていても、飲食や国内旅行において、正常化してきた米国に日本が追いつく時期が、新政権の政策で早まることは十分にあり得る。今後、総裁選と衆院選を通じて、コロナ禍後の日本経済・株価が米国経済・株価に対して出遅れを急速に修正する可能性が高まるだろう。

投資家のセンチメント変化と外国人買い越し期待

ここまで、自民党総裁が首相に就くことを前提に論じてきた。総裁選に続く衆院選では、新総裁の支持率に応じて議席獲得数が決まるだろう。低支持率に泣いた菅首相継続でも、与党の過半数維持と株価の薄い反応は想定できた。足元で野党の支持率がさほど上昇していないことを考慮すれば、適切な政策論議の後の新総裁が率いる与党は、総選挙後に安定多数を維持できる程度に勝利してもおかしくない。

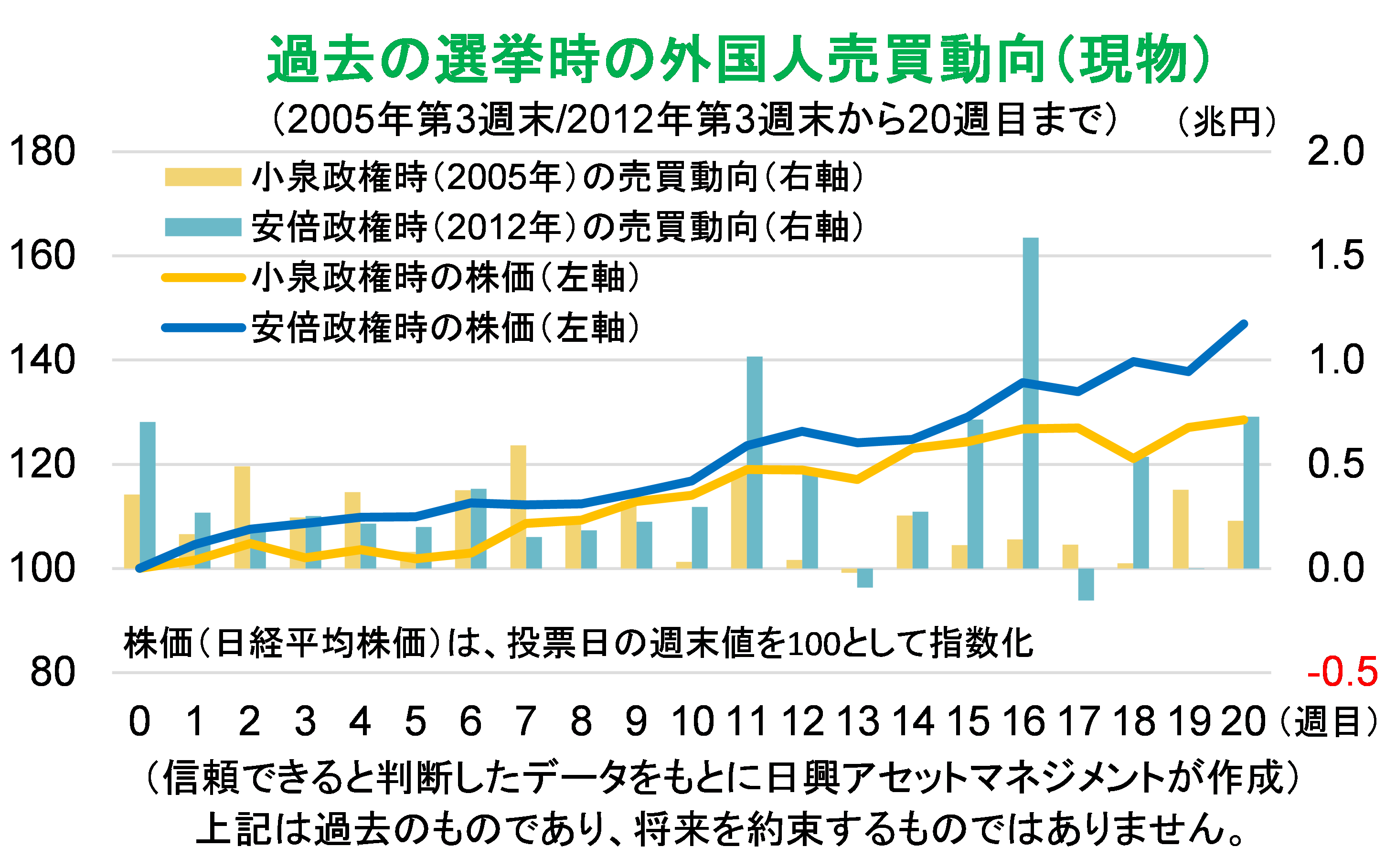

マクロ環境に敏感な外国人投資家については、選挙で大勝して指導力・政策実行力が強いと期待される政権が出現すれば、現物のみならず先物でも積極的なポジションを取ろうとするだろう。当面は総裁選の政策論争が菅政権以上の内容になることを確認することになるが、その後の衆院選の結果が新政権に強い指導力を与えることになれば、日本株への期待がさらに高まる可能性がある。

総選挙の結果そのものも大事だが、その後の新政権が指導力を発揮できないことがリスクだ。調整力不足など、前もって判断しにくい政治リスクがしばらくつきまとう可能性がある。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク