年間売上1000万円以下のフリーランスに激震のインボイス制度とは?

提供元:Mocha(モカ)

- TAGS.

「フリーランスになると確定申告が大変」というのは良く聞く話ですね。フリーランスが事業を拡大すると、この確定申告には「所得税」の確定申告だけでなく「消費税」の確定申告も加わります。

さらに2023年10月からは、「適格請求書等保存方式(以下インボイス制度)」が導入されます。このインボイス制度が導入されると、フリーランスの仕事が減ってしまうかもしれないと話題になっています。

そこで今回は、消費税の納税のしくみとインボイス制度、そしてフリーランスの方々に及ぼす影響について解説します。

そもそも消費税の「納税義務がある」のはどんな場合?

事業者には、一定の要件を満たすことで消費税の納税が免除される「免税事業者」と消費税を納めなくてはならない「課税事業者」の2つがあります。原則としてすべての事業者は消費税を納めることになっていますが、開業1年目や1年間の課税売上高が1000万円以下の場合などに該当すれば消費税の納税が免除されます。

一方、課税事業者となれば、自身が受け取った消費税分を納税しなければなりませんが、この場合、二重課税を避けるため自身が支払った分は納税額から差し引くことができます。つまり、「税込販売価格の消費税分から仕入れにかかった消費税分を引いた額」を納税することになります。この仕入れにかかった消費税分を差し引くことを、「仕入税額控除(仕入控除)を受ける」といいます。

ただし、課税事業者が仕入税額控除を受けるには、仕入れにかかった消費税がいくらだったのか、証明できなくてはなりません。その証明方法として、新たにインボイス制度が導入されるのです。

インボイス制度とはどんな制度?

2023年にスタートするインボイス制度とは、簡単にいえば、取引内容や消費税率、消費税額などの記載要件を満たした請求書などを発行・保存しておくという制度です。要件を満たした請求書を保存しておくことで、仕入れ側は消費税の仕入額控除を受けることができます。

現在は2019年10月の消費税増税に伴い軽減税率が導入されたことで、商品の仕入れや販売に関して、2種類の税率が並行して運用されている状態です。インボイス制度の導入は、この状況下で取引の透明性を高めながら、正確な経理処理を可能にすることを目的としています。

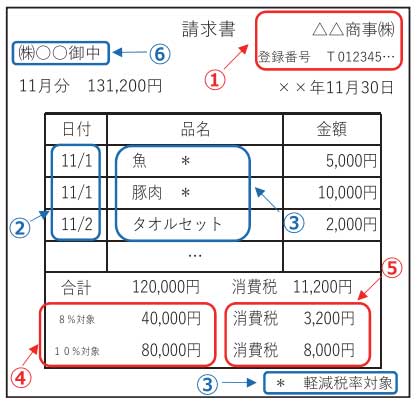

インボイス制度では、下記6点の記載が義務付けられています。

●インボイス(適格請求書)に記載が義務付けられる項目

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

そして、インボイス制度においては、上記の条件を満たしたインボイス(適格請求書)を発行できるのは税務署に登録された「適格請求書発行事業者」のみと規定されており、発行事業者になるには申請が必要です。また、免税事業者は、インボイス(適格請求書)を発行することはできないとされています。

インボイス制度開始が、フリーランスの方々に及ぼす影響は?

ここまで読んで、課税売上が1000万円以下の、免税事業者のフリーランスの方は「消費税を免除されているから、インボイス制度は自分には関係ない!」と思われるかもしれません。たしかに、課税事業者でなければ、適格請求書を発行できませんし、相手方が発行した適格請求書を保存して納税することも不要です。従って、経理実務上は特に変化がないといえるのですが、フリーランスとして仕事を継続するための、根本的な構造変化が起きる可能性がありますので、注意が必要なのです。

繰り返しになりますが、インボイス制度がスタートする2023年10月1日以降は、インボイス(適格請求書)を発行できる相手方からの課税仕入であれば、その際の仕入税額は控除対象とすることができますが、インボイス(適格請求書)を発行できない相手方からの課税仕入であれば、その際の仕入税額は控除対象とすることができないことになります。つまり、仕入側(発注側)が、支払った消費税分は自腹を切って納税することになってしまうのです。

こうしたことから、年間売上が1000万円を超えないために免税事業者となっていたフリーランスの方は、免税事業者は取引を控えられたり、課税事業者になることを要請されたりする可能性が極めて高いと考えられます。仕事が大きく減る可能性があるのですから、まさに「激震」です。

しかし、免税事業者が課税事業者になるには、要件を満たしたインボイス(適格請求書)が発行可能な経理システムを整えたり、消費税の納税義務が発生したりとそれなりの負担が生じます。

そのため、免税事業者は、自身のビジネスにとってどちらが不利益になるかを見極めた上で、免税事業者を続けるのか課税事業者になるのか、大きな決断を迫られることになると考えられます。

まとめ

インボイス制度が始まっても免税事業者には関係ない話と思っていたら、それは大きな間違いです。むしろ、免税事業者ほどインボイス制度の開始により大きな影響を受けるといえます。

課税売上が1000万円以下のフリーランスの方は、取引先の求めに無理して応じる必要はないものの、念のため取引先の状況や意向などを事前に把握しておくことをおすすめします。また今後、課税事業者となるのか、免税事業者のままでいくのかの判断が適切にできるよう、消費税まわりの税務知識について、しっかりと理解を深めておくことが望ましいでしょう。

[執筆:ファイナンシャルプランナー KIWI]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト