iDeCoは2022年の改正でどう変わる?気になるポイントを解説

提供元:SODATTE(大和証券)

※この記事は2021年9月9日にSODATTEサイトで公開されたものです。

自分年金を作る有効な制度として、幅広い年代から注目されているiDeCo(個人型確定拠出年金)。その加入者は年々増え続け、2021年7月現在では200万人を超えています。さらに2022年にはiDeCoの法改正が予定されており、ますます利用しやすい制度となりそうです。そこで今回は、iDeCoの主な改正点を解説します。

2022年のiDeCo改正で変わること

2019年に金融庁のワーキンググループが発表した報告書「老後2,000万円問題」。この2,000万円問題がきっかけで、「将来に備えてしっかりと自分年金を準備していかなくては!」と感じた方も多いのではないでしょうか。

報告書が発表されたのは2019年6月ですが、報告書の影響もあってかその後もiDeCoに加入する人は増え続け、2021年5月には200万人に達しています。

加入者数増加の背景として、金融庁の報告書でも指摘がありましたが、日本は世界でも突出した長寿国であることが関係していると考えられます。2019年の簡易生命表を見ると、日本人男性の平均寿命は81.41年、日本人女性の平均寿命は87.45年となっています。

さらに簡易生命表を読みこむと、男性は4人に1人が90歳まで生き、女性は4人に1人が95歳まで生きるとのこと。仮に65歳で退職をしたとしても、25年から30年は老後の生活が続く人が多いのです。

長寿化する時代には、健康を維持し65歳を過ぎても働く人が増え続けることが容易に考えられます。実際、2021年4月から国は企業に対し、定年を70歳までに引上げるなどの努力義務を課しています。

さらに、長生き時代には働き方も多様化することが考えられます。一つの会社で働き続けるスタイルからライフスタイルに合わせて会社や職を変えていく人も増えていくのではないでしょうか。

このように、長期化する高齢期や定年年齢引上げ等の就労の拡大、転職の増加等といった背景を踏まえてiDeCoの現行制度を見直し、さらなる普及を目的として、2022年からi DeCoを利用できる人や利用できる期間が拡大されることになりました。

では、2022年から具体的にどのような改正がなされるのでしょうか。2022年からのiDeCoの主な改正内容とそのポイントを解説していきます。

iDeCoの主な改正内容

2022年から改正される主な内容は以下の3つです。

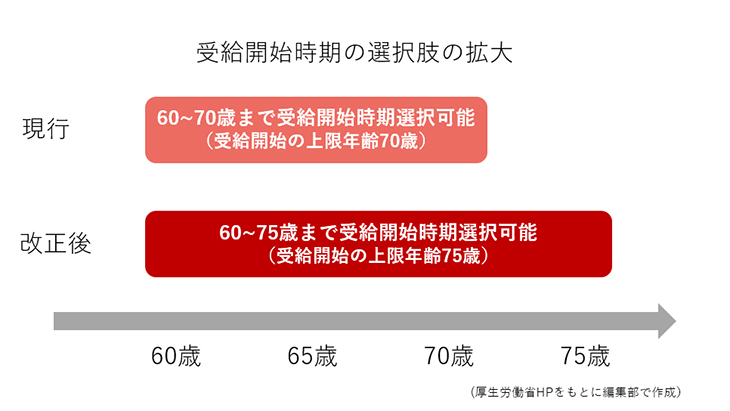

■受給開始時期の選択肢の拡大(2022年4月1日施行)

・改正点の概要

2022年4月からiDeCoの受取り開始年齢時期が75歳まで延長されます。2022年4月以降、国民年金の繰下げ受給が75歳まで延長となるため、それに合わせて延長されます。

・メリット

現在、iDeCoの受取り開始年齢は、60歳から70歳まで。それが60歳から75歳まで延長になるため、老齢給付金を受取るタイミングが選びやすくなります。また、iDeCoは受給開始までは非課税で運用することができるので、受取るまで非課税で運用できる期間が5年増えるのもメリットです。

・注意点

iDeCoの受取り方法は、一時金もしくは年金のいずれかを選択することができますが、受給の上限年齢(現行は70歳、改正後は75歳)に達すると、年金での受取りができなくなります。また、iDeCoは、運用している間は継続して口座管理手数料がかかるので、受取りを遅らせるとその分、口座管理手数料はかかり続けます。

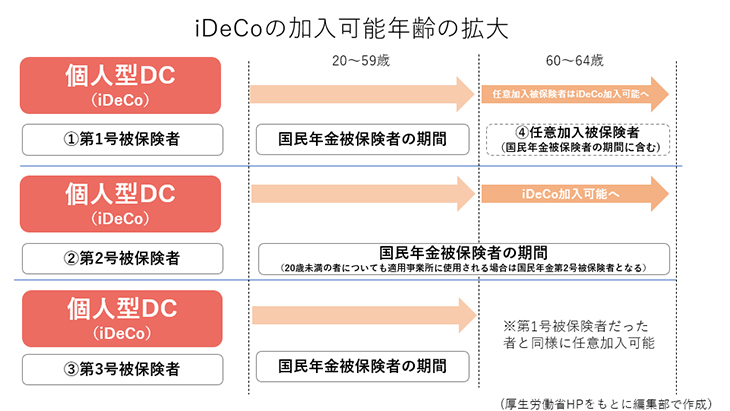

■加入可能年齢の拡大(2022年5月1日施行)

・改正点の概要

2022年5月からiDeCoの加入可能年齢が5年延長になります。現在、iDeCoの加入可能年齢は60歳未満ですが、改正後は65歳未満になります。

ただし、5年延長で加入できるのは、第2号被保険者である会社員・公務員または国民年金の任意加入者です。また、これまで海外居住者はiDeCoに加入できませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになります。

※国民年金の任意加入とは、国民年金保険料の納付済期間が40年(480カ月)に満たない場合、最長で65歳までの5年間国民年金に加入できる制度のことです(厚生年金保険、共済組合等加入者を除く)。また、日本国籍を持っている海外移住者も、この国民年金の任意加入の対象となります。

・メリット

長生き時代の今、より長く働きたいというニーズに対応できます。60歳以降も働き続ける場合には、加入期間が5年間長くなることにより、税制メリットを受けながら老後資金を積立てることができます。

・注意点

上記の通り、加入可能年齢が5年延長されるのは、第2号被保険者である会社員・公務員または、国民年金の任意加入者です。そのため、基本的に第1号被保険者である自営業やフリーランス、第3号被保険者である専業主婦(夫)などは、従来通り60歳未満となります。

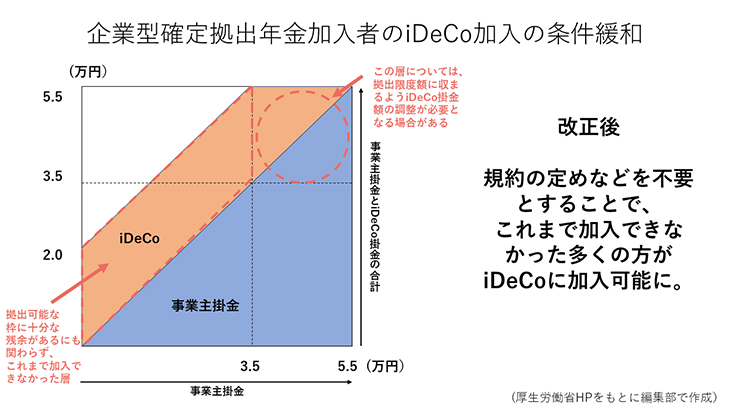

■企業型確定拠出年金加入者のiDeCo加入の条件緩和(2022年10月1日施行)

・改正点の概要

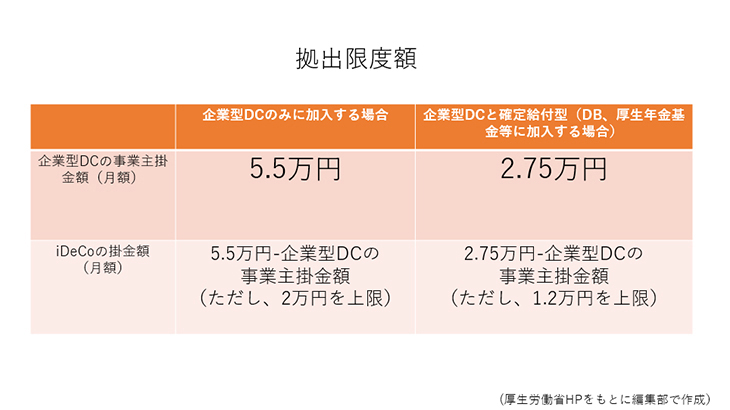

2022年10月から、企業型DC加入者がiDeCoに加入しやすくなります。現状でも制度上は、企業型DCの加入者はiDeCoにも加入はできます。ただし、労使合意に基づく規約の定めがあり、事業主掛金の上限の引下げに対応している企業の従業員しか加入することができないため、実際には加入できない人が多くいました。

改正後は、労使合意の規約や事業主掛金の上限の引下げがなくても、全体の拠出限度額から事業主掛金を控除した残余の範囲内(月額2万円以内または1万2,000円以内)で加入できるようになります。

・メリット

規約の問題などがなくなれば、より多くの人がiDeCoに加入できるようになります。企業型DCに加えて、iDeCoでも資産形成ができるようになるため、資産形成のスピードが加速します。また、iDeCoは掛金が全額所得控除となるため、所得税、住民税を軽減する効果があります。さらに、iDeCoは自分自身で金融機関を選べるため、企業型DCでラインナップされていない商品を選択することもできます。

・注意点

事業主掛金の上限の引下げがなくてもiDeCoに加入できるようになりましたが、実際には、企業型DCの事業主掛金とiDeCoの掛金の合計額が以下の表の通りであることが必要になります。また、企業型DC加入者がマッチング拠出を選んでいる場合には、マッチング拠出かiDeCoかどちらかを選択することになります。さらに、iDeCoに加入する場合、口座管理手数料などのコストは加入者自身で支払うことになります。

長い老後のためにも、法改正されたiDeCoで将来に向けて備えましょう

人生100年時代といわれる今、老後の期間が長くなっています。そこで、将来に備えて今からしっかりと自分年金を準備したいところです。今回ご紹介したように、2022年からiDeCoの法改正が予定され、ますます使い勝手がよくなります。ぜひ、iDeCoを始めて将来に備え、豊かな老後を送りましょう。

執筆/高山 一恵

2005年に女性向けFPオフィス、(株)エフピーウーマンを創業。10年間取締役を務めた後、現職へ。女性向けWEBメディア『FP Cafe®』や『Mocha』を運営。全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。明るく、親しみやすい講演には定評がある。

(提供元:大和証券)

お取引にあたっての手数料等およびリスクについて(大和証券ディスクレイマー)

当社で取扱う商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。

お取引にあたっての手数料等およびリスクの詳細はこちら(大和証券ウェブサイトへ遷移)

関連リンク

大和証券株式会社

金融商品取引業者 関東財務局長(金商)第108号

加入協会: 日本証券業協会 一般社団法人日本投資顧問業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会