MAB投信だより

公販ファンドの平均保有期間からみるリテール投資家の投資行動

提供元:三菱アセット・ブレインズ

- TAGS.

サマリー

●投信市場の平均保有期間が長期化しているが、公販ファンドでは依然として短めとなっている。

●資産カテゴリー別では株式カテゴリーが総じて短い。相場動向に大きく左右されるほか、アクティブ/パッシブの別、決算回数など様々な要因が平均保有年数に影響を及ぼしている。

●リテール投資家にとって望ましい投資行動の実現に向けて、業界全体での議論の深まりに期待したい。

1. 公販ファンドの平均保有期間は依然短め

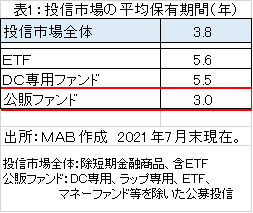

投資信託の平均保有期間が伸びている。投信市場全体の足許(2021/7末)の平均保有期間は3.8年と過去10年で最高水準となっており、一定の上下幅を持ちながらも徐々に長期化傾向にある。DC市場の拡大やETF(日銀の保有を含む)が影響し、投信市場全体としてはポジティブな変化が起こっていると捉えられるものの、公販ファンド(銀行や証券会社でリテール投資家向けに販売されるファンド)の平均保有期間は3.0年と相対的に短い(表1) 。

そこで本稿では、公販ファンドに絞っていくつかの視点から平均保有期間を分析し、リテール投資家の投資行動を探った。

【平均保有期間=年間純資産額平均÷年間(純)解約額】

(長期化は残高対比の解約額(解約率)の低下、短期化は解約率の上昇を意味する)

2.株式カテゴリーが足を引っ張る

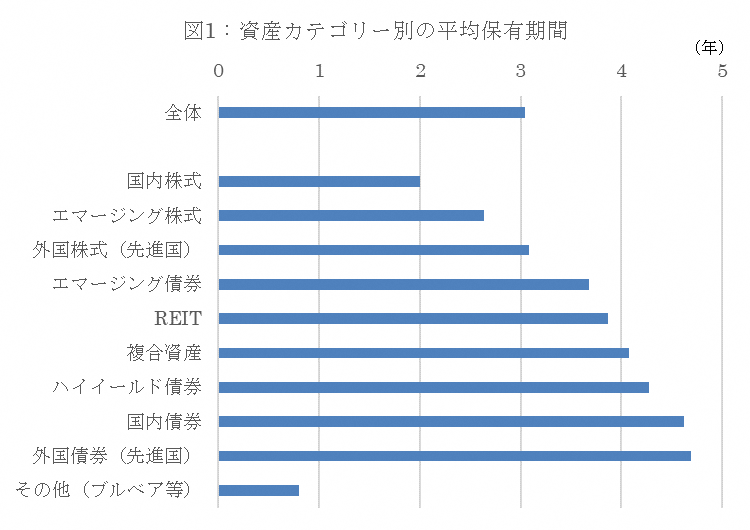

資産カテゴリー別でみると、平均保有期間の長い順に外国債券(先進国)の4.7年、国内債券の4.6年、ハイイールド債券の4.3年と債券カテゴリーが並ぶ(図1) 。一方、最も短いのはその他(ブルベア等)の0.8年、続いて国内株式の約2.0年、エマージング株式の2.6年、外国株式(先進国)の3.1年と株式カテゴリーが目立つ。

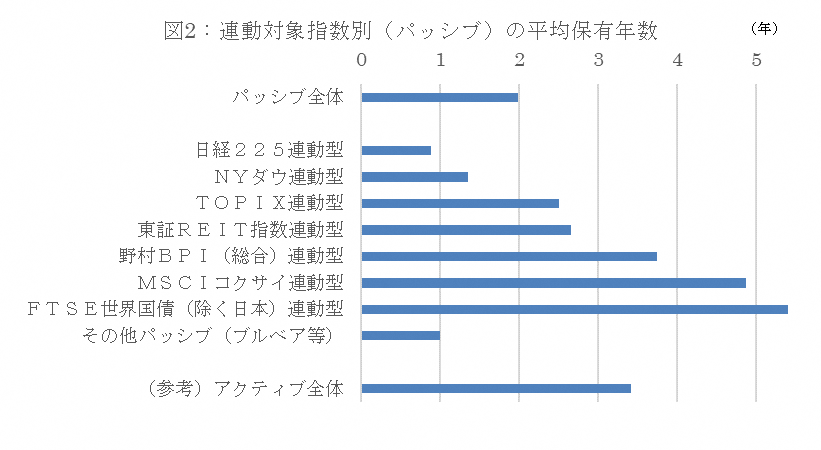

アクティブ/パッシブ別では、パッシブは2.0年とアクティブの3.4年と比べて顕著に短い(図2)。ブルベア型の殆どがパッシブ型であることの影響も大きいが、指数別でみると日経225連動型が0.9年と非常に短いことがわかる。指数の値動きが日常的に目に入りやすく、外国株式型よりもタイムラグが少なく約定されることなどから短期売買目的にも選好されているようだ。

3. 相場動向による影響も大きい

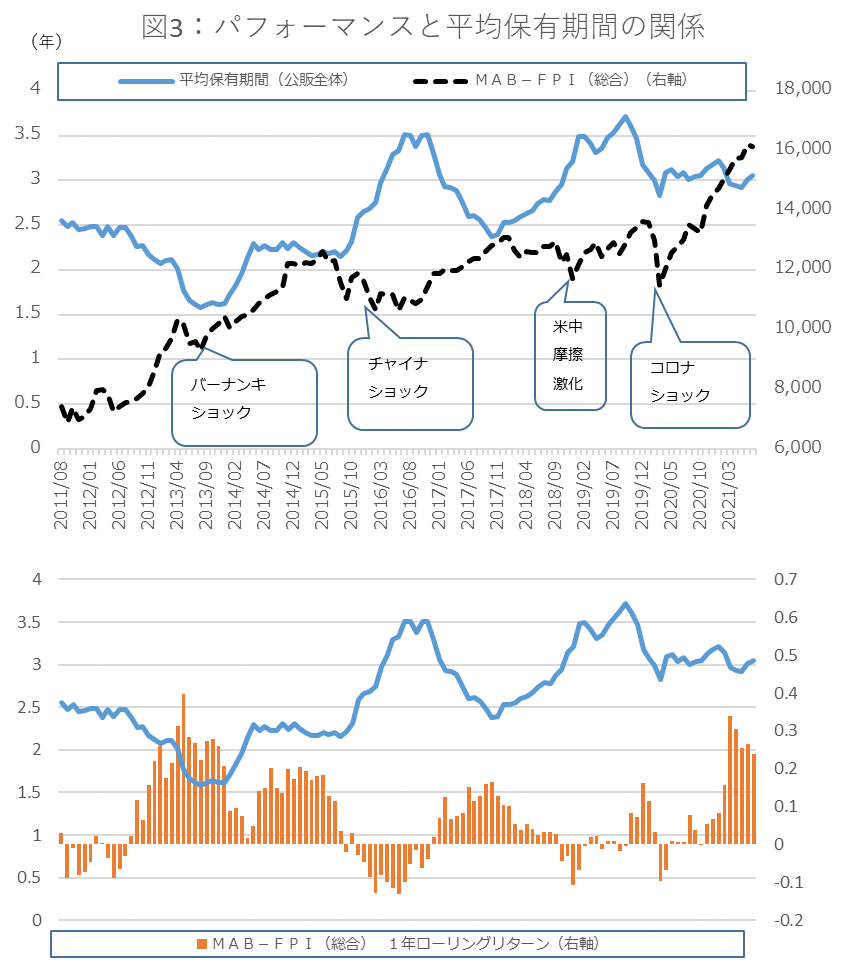

相場動向と平均保有期間の関連をみるために、投信市場の平均パフォーマンスを示すMAB-FPI(総合)と平均保有期間の過去10年間の推移を比べた(図3)。

2016年のチャイナショックや2018年の米中摩擦激化後には長期化、2013年のバーナンキショックや昨年のコロナショック後には短期化と、必ずしも法則性はないが、マーケットイベント時には大きく振れやすい。

また、1年ローリングリターンとの比較では、リターンの改善局面では短期化し、悪化局面では長期化することが多いようだ。足許の伸び悩みは、新型コロナウイルスを警戒した売りや、堅調な相場環境に伴う利益確定売りの増加も一因と推察される。

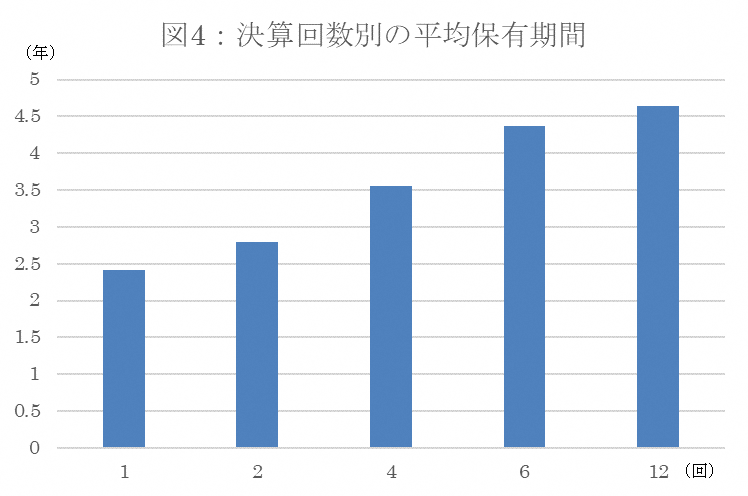

4. 分配型が長期保有に寄与

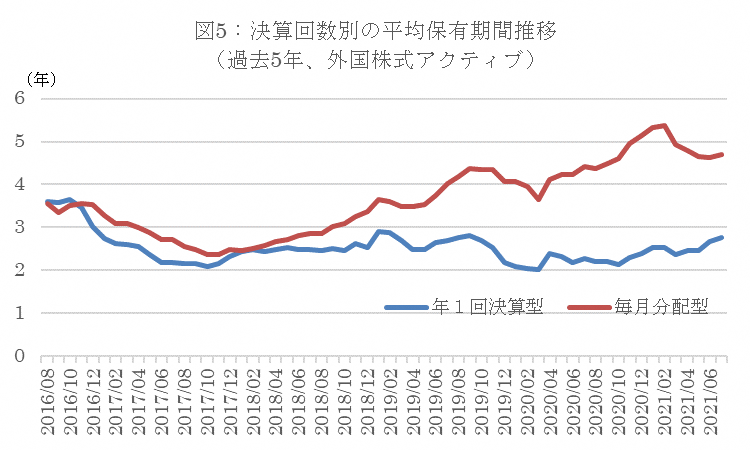

決算回数に着目すると、年1回決算型の2.4年に対し、毎月決算型では4.6年と倍近い(図4)。資産カテゴリーなど別の要因による影響を区別するために外国株式アクティブに限って集計した結果でも、年1回決算型が2.8年、毎月決算型で4.7年と同様の傾向になっており、特に直近3年間の長期化が著しい(図5)。単に長期志向の投資家が分配型を選択している可能性もあるが、全体が短期化し易い相場上昇時にも長期化していることに注目したい。

すなわち、無分配では値上がり益を確定させたい売却が増えるが、分配型では基準価額の上昇が抑えられ、こうした動きが抑えられている可能性がある。過去には毎月決算型の過剰分配が投資家の不利益に繋がるとして槍玉に挙げられたこともあるが、ここ数年では適正分配が意識され、基準価額に応じて分配金額を調整する予想分配金提示型なども存在感を高めている。いずれにせよ、分配型は一定の長期保有ニーズを捉えているようだ。

5. 販売会社主導の短期化は改善か、今後の外国株式ファンドに注視

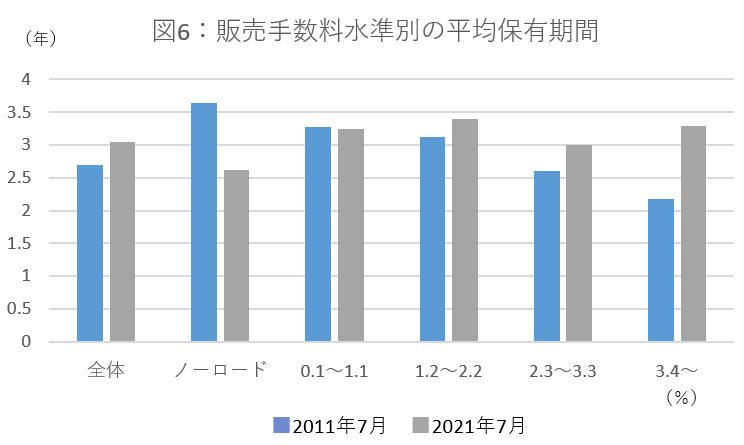

平均保有期間を巡っては、販売会社主導の手数料目的の回転売買による短期化が長年指摘されてきた。図6では、公販ファンドの平均保有期間を販売手数料水準別に集計した。2011年では販売手数料の高いほど平均保有期間が短い傾向が明らかであったが、この10年間で手数料が高いほど長期化している。

一方、ノーロード投信は短期化し、 足許で2.6年といずれの手数料水準との比較でも短くなっている。短期志向の顧客が知名度の高まったノーロード投信を選好している面もあると思われるが、全体としては投資家の意に沿わない販売会社主導の回転売買は減少していると考えられる。

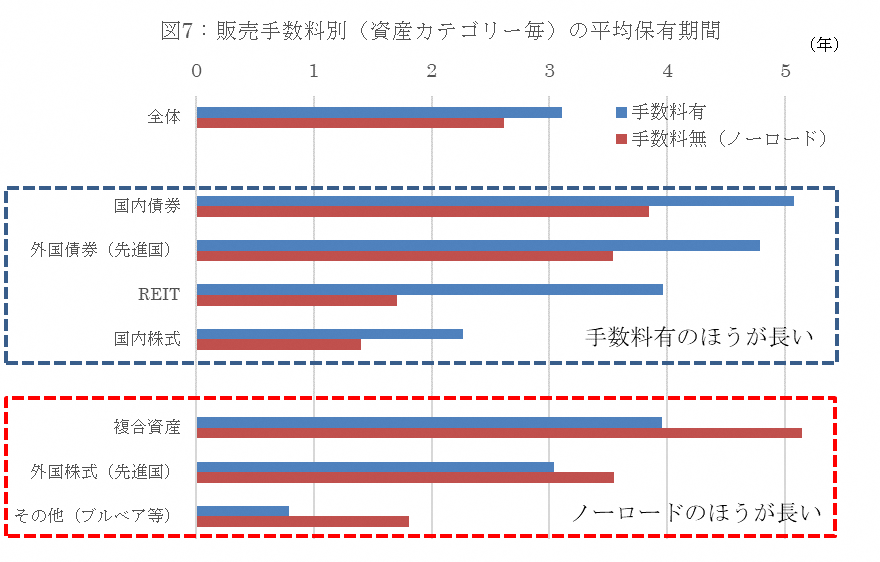

販売手数料の有無によって平均保有期間に差はあるのか、更に資産カテゴリー毎に分析した(図7)。債券型や国内株式、REITでは手数料有のファンドがノーロードよりも長期で保有されている一方、外国株式や複合資産、ブルベア等ではノーロードのほうが長期となっている。複合資産や外国株式は近年の「売れ筋」カテゴリーであり、これらのカテゴリーでは依然として販売会社主導の売買が短期化に影響している可能性が否定できない。足許では外国株式アクティブファンドへの巨額の新規設定等も目立っている。これらの資金が短期で売却に転じることなく、長期資金として定着するのかどうか、今後の動向が注目されるところである。

6. 業界全体で議論を

本稿では、資産カテゴリー、決算回数、販売手数料などの切り口から公販ファンドの平均保有期間を確認し、リテール投資家の投資行動を考察した。平均保有期間に影響を及ぼす要因は様々であるため、一律に投信市場全体について長期化、短期化を議論するのみでは意味を見出すことが困難であったが、要素を切り分けることで(仮説を含めではあるが)いくつかの示唆が得られた。

一方、ファンドの残高、解約額に基づく分析のみでは販売チャネル別の切り分けが正確にはできないなど、明確な結論を導くには課題も残る。販売会社毎の売買動向など異なる立場からの視点も含め、リテール投資家にとって望ましい投資行動の実現に向けてどんな取り組みが必要か、今後業界全体で議論が深まることに期待したい。

(ファンドアナリスト 瀬山太郎)

※本稿で示した見解はすべて筆者個人の見解であり、筆者の所属する組織としての見解を示すものではない。

関連リンク