投資信託を持っている10人に8人は利益が出ている!

最新の共通KPIを業態別に分析

提供元:三菱アセット・ブレインズ

- TAGS.

共通KPIは、顧客本位の良質な金融商品・サービスを提供する金融事業者を選ぶ指標として、2018年金融庁が定めたもので、(1)運用損益別顧客比率、(2)コスト・リターン、(3)リスク・リターンの3指標で構成されています。

共通KPIは、顧客本位の良質な金融商品・サービスを提供する金融事業者を選ぶ指標として、2018年金融庁が定めたもので、(1)運用損益別顧客比率、(2)コスト・リターン、(3)リスク・リターンの3指標で構成されています。

(1)運用損益別顧客比率

顧客の運用損益の分布を示したもので、顧客がどれだけの利益を得られたのかを確認でき、販売会社の投資信託のラインアップ(投資信託の種類や質)や資産運用サポート等の総合的な結果が確認できる指標です。本稿の「運用損益プラス顧客比率」とは運用損益別顧客比率のうち運用損益がプラスの顧客比率を合計した値です。運用損益プラス顧客比率が業界平均と比べて極端に低い販売会社は注意が必要です。

(2)コスト・リターン

販売会社の主力販売投資信託のコストがリターンに比べて高すぎないか確認できる指標です。投資信託の預かり残高上位20銘柄(設定後5年以上)について、銘柄毎及び20銘柄全体の預かり残高加重平均のコストとリターンの関係を示します。例えば、業界平均よりコストが高いのにリターンが低い販売会社であれば、その原因が納得できるものか調べる必要がでてきます。

(3)リスク・リターン

販売会社の主力販売投資信託がリスクに応じたリターンを得られているか確認できる指標です。投資信託の預かり残高上位20銘柄(設定後5年以上)について、銘柄毎及び20銘柄全体の預かり残高加重平均のリスクとリターンの関係を示します。投資は高いリスクをとれば、高いリターンが期待できるとされます。主力投資信託のリスクが業界平均と比べて高いわりに、リターンが低くなっていないかを確認してください。

本稿は、銀行、証券会社、直販を行う投資信託運用会社(以下、運用会社)等を対象に、2021年3月末までの共通KPIを分析し、その結果をまとめたものです。読者の皆様が本稿と販売会社が公表している共通KPIを比較し、各販売会社の特徴を捉えることで、販売会社を選ぶ一助になれば幸いです。

本稿サマリー

●分析対象となる投資信託の販売会社(188社)の2021年3月末基準の運用損益プラス顧客比率(以下、同比率)平均は82%と、2020年3月末の28%から大幅に改善しました。コロナショックを受け、世界各国で大規模な金融緩和と財政出動を伴う景気支援策が実施されたことにより、株式や債券など各資産の価格が上昇したことが同比率の改善につながりました。

●同比率の平均値が最も高かった業態は、運用会社で99%となりました。一方、最も低かった業態は対面証券(地銀系)で76%でした。

●残高加重平均リターンの2021年3月末の単純平均値は32%と、2020年3月末の-0.72%から大きく上昇しました。一方、残高加重平均コストの2021年3月末の単純平均値は1.92%と、2020年3月末の1.87%と比べて若干の上昇となりました。

2021年3月末基準の分析対象の販売会社は188社で(7月末調査)、内訳は下記の通りです。

※地銀には第二地方銀行が含まれます

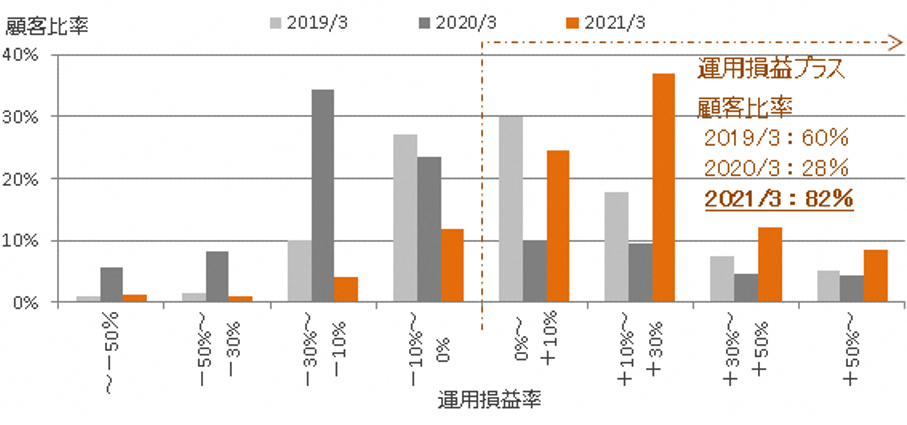

1.投資信託の運用損益別顧客比率の変化

下図は運用損益率別に分析対象各社の顧客比率の平均値を表したものです。2021年3月末における銀行や証券会社等の運用損益がプラスの顧客比率を合計した値は82%と、2020年3月末の28%から大幅に改善しました。

投資家の10人に8人は運用益が出ていたことになりますが、これはコロナショック後の世界各国での大規模な金融緩和と財政出動を伴う景気支援策の実施により、株式や債券など各資産の価格が上昇したことが主因になっていると考えられます。

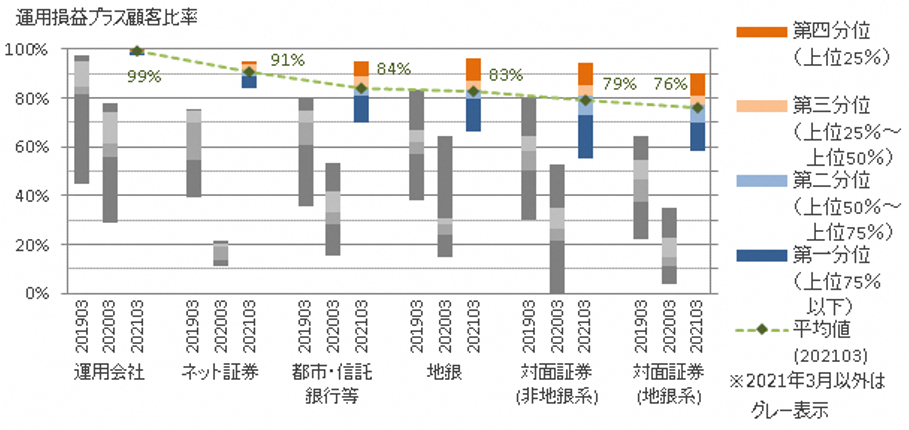

2.業態別 共通KPI項目の分布と変化

(1)運用損益プラス顧客比率

同比率平均値は、運用会社が99%で最も高く、対面証券(地銀系)が76%で最も低くなりました。2020年3月末比で最も大きく上昇したのはネット証券で18%から91%に上昇、他の業態でも50%程度上昇しました。

2021年3月の地銀を例にみると、分析対象94行の同比率は平均83%で、最も高かった地銀は約95%(バーの最上部)、最も低かった地銀は約65%(バーの最下部)だったことを示しています。また、上位24行(四分の一)の同比率は、約85%~95%の間(濃いオレンジ色の部分)に分布していることを表します。

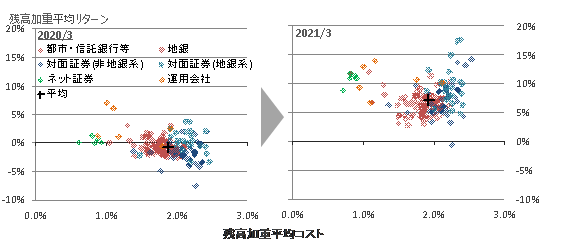

(2) 残高加重平均コスト・リターン

下に示した散布図は分析対象全社の残高加重平均コストとリターンを点でプロットしたものです。残高加重平均リターンは全業態で上昇し、単純平均値は7.32%と、2020年3月末の-0.72%から大きく上昇しました。

また、残高加重平均コストの単純平均値は1.92%と、2020年3月末の1.87%と比べて若干上昇しました。

業態別では、ネット証券や運用会社は業界平均に比べコストは低く、リターンが高い傾向がみられます。この傾向は広く共通KPIの公表が始まった2019年3月末から3年連続で続いています。

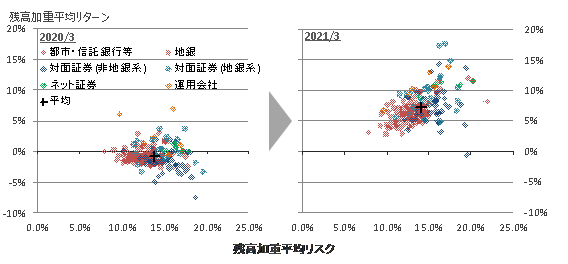

(3)残高加重平均リスク・リターン

下に示した散布図は分析対象全社の残高加重平均リスクとリターンを点でプロットしたものです。2020年3月末時点は平均の周りに集まって分布していましたが、2021年3月末は右肩上がりの傾向(ハイリスク・ハイリターンの関係)に変化しました。リスクが高い株式型の投資信託を多く販売した会社ほど、コロナショック後の資産の価格の上昇の影響を大きく受け、残高加重平均リターンが上昇したためと考えます。

(提供元:三菱アセット・ブレインズ)

【三菱アセット・ブレインズ】

1998年に投資信託評価会社として誕生しました。創業以来、「投資信託市場の健全な発展」と「国民の豊かな資産形成」の実現に向けて、投資家と金融事業者の情報格差の解消に資するサービスの提供に取り組んでいます。本稿についてご不明な点やご質問がございましたら、下記の照会先にお問い合わせください。

三菱アセット・ブレインズ株式会社

ソリューショングループ

奥村 武史 青木 一央

03-6721-1033

mab-solution@mab.co.jp

関連リンク