ポイントで資産運用できる?ポイント運用とポイント投資の違いも解説

キャッシュレス決済の浸透にともない、お得にポイントが貯められるようになりました。また、投資体験の入り口として注目されているのが、貯まったポイントを活用した資産運用です。本記事では、ポイントの資産運用がどのようなものなのか解説します。

ポイントを使った資産運用とは

「お金」を元手に運用する従来の投資に対し、日々の買い物やサービス利用で貯めたポイントを元手に運用するのがポイントを使った資産運用です。

ポイントを使った資産運用は、証券口座が不要でポイントをそのまま運用する「ポイント運用」と、証券口座が必要でポイントを一度現金化してから金融商品を購入する「ポイント投資」に分類できます。本記事ではこちらの2種類について説明していきます。

それぞれの違いを確認していきましょう。

ポイント運用とは

ポイント運用とは、貯まったポイントが株式や投資信託の動きに連動して増減することです。ポイントを現金化せずにポイントのまま投資することから「ポイント増減型」や「疑似運用型」と表現することもあります。

証券口座の開設をしなくても投資できるため、口座開設にかかる日数や手間がかからず、手軽に資産運用を始めることが可能です。

ただし、投資対象先のバリエーションは一般的な投資やポイント投資に比べると多くはありません。

ポイント投資とは

ポイント投資とは、貯めたポイントを現金化したうえで、株式や投資信託などに投資することです。「現金購入型」と表現することもあります。

現金化することで通常の投資と同じような扱いになるため、特定口座やNISA口座を利用することも可能です。ただし、証券会社で証券口座を開設する手間はかかります。

なお、基本的に投資で得た利益に対しては税金が課せられますが、ポイント運用とポイント投資では税制上の違いがあるので注意が必要です。

ポイント運用の運用益は一時所得に分類されますが、非課税枠が50万円あるため、他の一時所得と合算して50万円を超えなければ所得税はかかりません。一方、ポイント投資の運用益は現金で受け取ることになるため、現金での投資と同じように所得税の課税対象となります。源泉徴収ありの特定口座で運用しない限り、会社員でも確定申告をしなければなりません。ただし、給与所得を除く他の所得の合計が20万円以下であれば申告の必要ありません。

出典:

国税庁「株式・配当・利子と税」

国税庁「No.1900 給与所得者で確定申告が必要な人」

国税庁「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」

ポイントで資産運用するメリット

楽天の「ポイント運用 by 楽天PointClub」(2020年1月時点)やKDDIの「au PAY ポイント運用」(2021年5月末時点)利用者はそれぞれ100万人を突破しており、ポイントで資産運用を始める人が増えていることが伺えます。ポイントで資産運用をすることで、いくつかのメリットが見込めることが増加の理由でしょう。

今回は、「投資体験の入り口になる点」や「ポイントを寝かせず有効活用できる点」という2つのメリットを解説します。

出典:

楽天グループ「楽天の「ポイント運用 by 楽天PointClub」ユーザー数が100万人を突破」

KDDI「「au PAY ポイント運用」の利用者数が100万人を突破」

投資体験の入り口になる

特にポイント運用の場合、気軽に始められる点が魅力です。そのため、今まで気になってはいたけれども、なかなか一歩を踏み出せなかった方が投資を始めるきっかけになります。

証券口座を作って幅広い商品から選べるポイント投資に比べて、ポイント運用の場合は投資対象が限られてしまいますが、まだ投資知識が十分ではないと感じている方にとっては、選択肢が絞られているという点で理解しやすいでしょう。

ポイントを寝かせず有効活用できる

ポイントを有効に活用できる点もポイント運用のメリットです。せっかくポイントが貯まっても、使い道が決まらない場合や、使い切ろうと思い必要のないサービスを利用してしまうこともあるでしょう。

ポイントの使い道が決まらない際、とりあえず投資にまわしておけば、資産運用の知識が身につくだけでなく、ポイントが増えるかもしれないというワクワク感も味わえます。

ポイントで資産運用するデメリット

ポイントによる資産運用は気軽に始めることができる一方、「資産運用」という言葉に不安を覚える方もいるのではないでしょうか。なかなか一歩が踏み出せない方は、デメリットを確認し、本当に自分に向いているのか判断するようにしてください。

「貯まったポイントが減る可能性」や「譲渡や相続はできない」というデメリットについて、詳しく解説していきます。

貯まったポイントが減る可能性もある

ポイントでの資産運用も、投資であることに変わりはありません。そのため、元本は保証されておらず、連動する株式や投資信託の運用状況次第でポイントが上下します。

せっかくコツコツ貯めたポイントが、減少してしまう可能性がある点はデメリットです。ポイントで資産運用する際には、日々の上下に一喜一憂せず、長い目で見ていくことを心がけましょう。

譲渡や相続はできない

株式や投資信託などは、名義人が亡くなった際に相続人が相続できます。しかし、ポイントは譲渡や相続ができないため、保有者の死亡とともにポイントも消滅してしまう点がデメリットです。

ポイント分も家族にしっかりと遺したいと考えるのであれば、商品やサービス利用にポイントを使った方がよいでしょう。ただし、最近はサービスやポイントの種類によって、ポイントを送金できるケースもあります。

なお、ポイント投資はポイントを現金化して有価証券などを購入するため、有価証券購入後は相続が可能です。

ポイントで資産運用できる主なサービス

現在、さまざまな企業がポイントで資産運用できるサービスを提供しています。企業ごとに選べる投資対象が異なる点が特徴です。

今回は、「楽天ポイント」「dポイント」「au PAYポイント(Pontaポイント)」「PayPayボーナス」「T-POINT」の5種類の広く流通している共通ポイントの観点で資産運用できるサービスを紹介していきます。

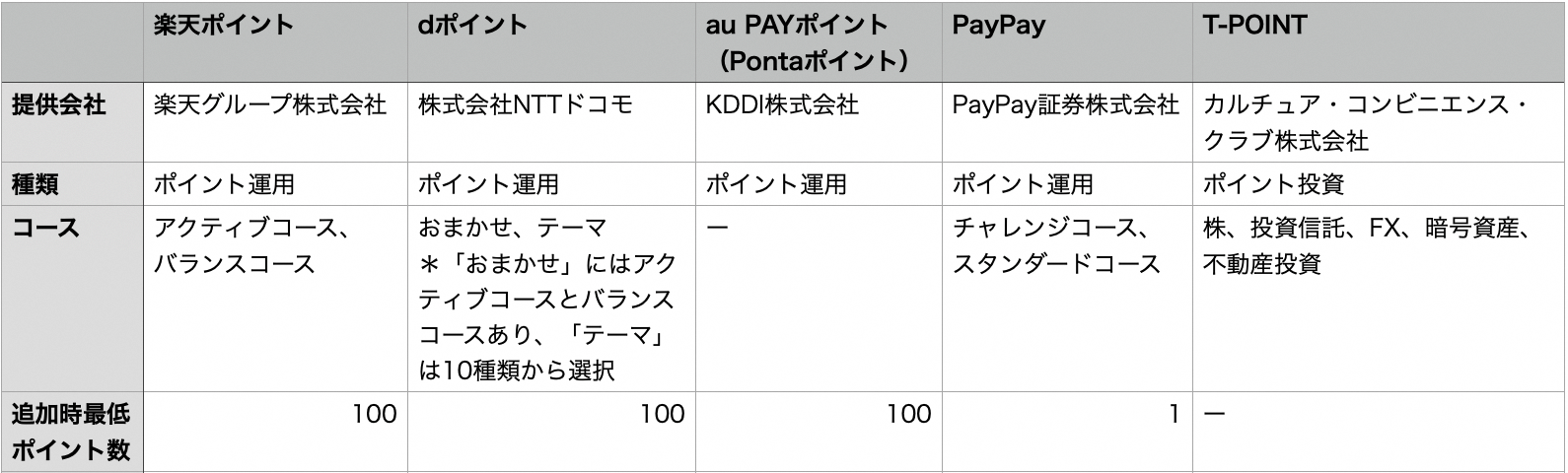

楽天ポイント

楽天グループによる楽天ポイントは「ポイント運用」に利用することが可能です。日々の動きが大きく積極的な運用を目指す「アクティブコース」と、日々の動きが小さく安定的な運用を目指す「バランスコース」があり、自分の運用方針にあったものを選べます。

より本格的に証券口座が必要な「ポイント投資」にチャレンジしたい場合は、グループ企業である楽天証券の「ポイント投資」のサービスも利用可能です。

dポイント

NTTドコモのdポイントは、「おまかせ」や「テーマ」で資産運用ができます。「テーマ」では値動きに連動する対象を、日経平均株価や生活必需品、米国大型株など10種類の中からを選択可能です。

また、NTTドコモでは、この他にも、SMBC日興証券と共同で、dポイントで株を購入できる「日興フロッギー+ docomo」というサービスも提供しています。

au PAYポイント

au PAYポイント運用は、Pontaポイントの保有者が資産運用の擬似体験をできるサービスです。どれくらいのPontaポイントを投資にまわすか、いつが投資のタイミングかなどで迷った際には、「みんなの運用状況」から過去30日間の平均追加ポイント数や平均引出ポイント数など、さまざまなデータを参考にできます。

さらに、auカブコム証券で証券口座開設を開設すれば、Pontaを使用した「ポイント投資」も可能です。

PayPay

PayPayボーナス運用は、PayPay証券株式会社が提供するサービスです。PayPayボーナスがあれば、1ポイントからでも運用できます。

選べるコースは、上がり下がりが大きく短期運用に向いている「チャレンジコース」と、アメリカを代表する複数企業に分散されており、変動が少なく長期運用に向いている「スタンダードコース」の2種類です。

T-POINT

カルチュア・コンビニエンス・クラブ株式会社のTポイントは、1ポイントから投資に使用できます。投資対象先も「株」「投資信託」「FX」「暗号資産」「不動産投資」など、幅広い点が特徴です。

最低投資金額は、投資の種類によって異なります。例えば、暗号資産の場合は100ポイントから交換することが可能です。

ポイントで資産運用にチャレンジ

ポイントを活用することで、今までよりも気軽に資産運用を体験することができます。ポイントを活用した資産運用は、せっかく貯めたポイントが減ってしまうリスクはありますが、ポイントを寝かせず有効活用して増加を期待できる点がメリットです。

お金を元手に資産運用するのはまだ抵抗があるという方は、まずポイントでの資産運用からはじめてみてはいかがでしょうか。

(EditorHB)