投資環境見通し~金利の上昇は限定的、株価は上昇基調維持を見込む~

インベストメント・アウトルック 2021年秋号

提供元:野村アセットマネジメント

各国・地域の政策が動いた3ヵ月

2021年7-9月期は、デルタ株の流行を背景にワクチン接種率が高い一部の国でも感染再拡大が起こりました。コロナ前の社会経済活動に戻るには、ワクチン接種の更なる進展のみならず、入手が容易で効果的な治療薬の開発・普及を要すると見られます。2021年後半にコロナ前の生活様式に戻るのは難しいものの、一定程度ワクチン接種が進んだ米欧諸国では、「ワクチン・パスポート」を用いて感染を抑制しつつ対面型サービス消費を取り戻していく動きが出ています。6-7割のワクチン接種をもって「集団免疫」が獲得できるという楽観論は失われましたが、感染に一定の配慮をしつつも景気回復は続くと見ています。

こうした中、米連邦準備制度理事会(FRB)は年内の資産買入れ縮小(テーパリング)に向けてコミュニケーションを進め、欧州中央銀行(ECB)はパンデミック緊急買入プログラム(PEPP)における資産買入れペースの鈍化を決定しました。景気回復に伴い、金融緩和の程度を調整する動きが生じています。

他方、コロナ禍から先んじて回復した中国ですが、オンライン企業等に対する規制強化を次々と打ち出し、株式市場に動揺が生じました。今後も中銀や政府の政策動向を注視する必要があるでしょう。

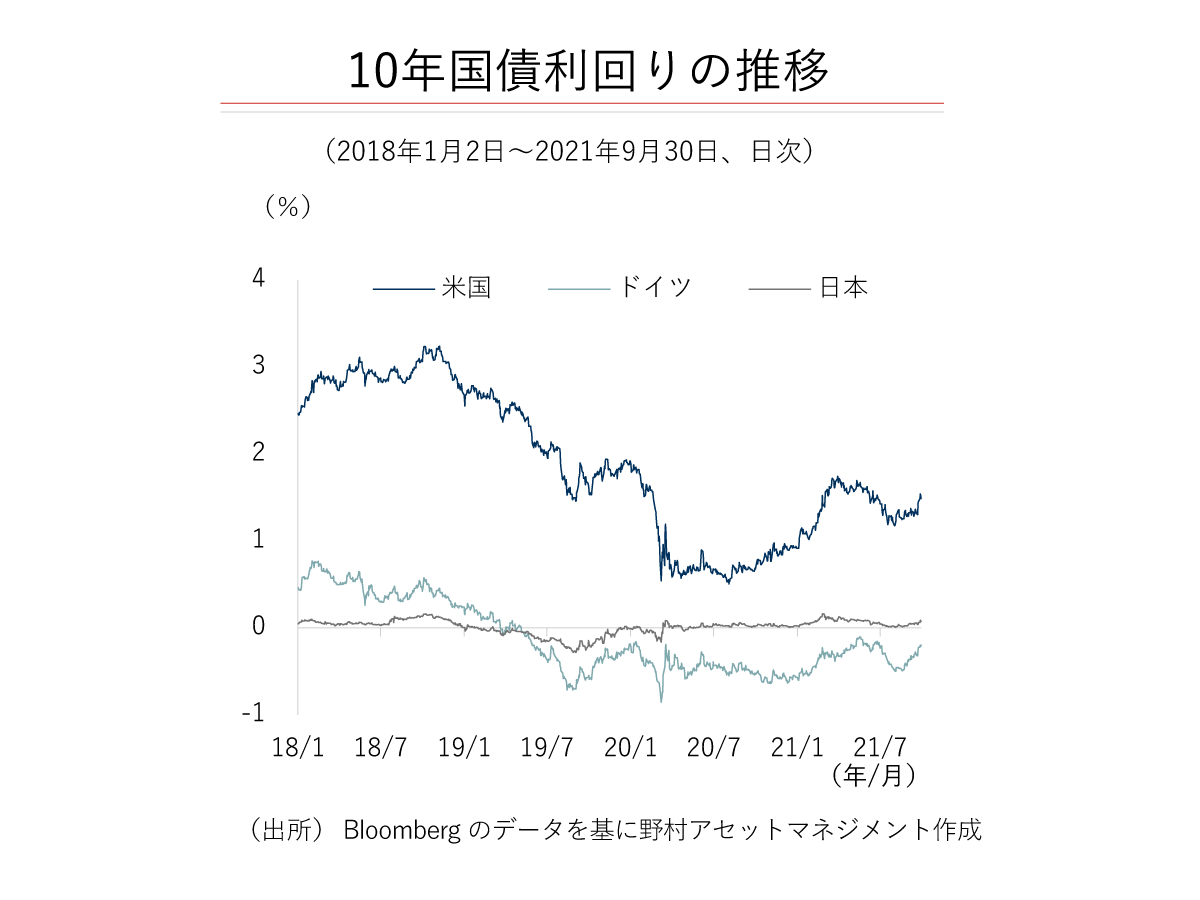

債券利回りの上昇は限定的

米10年債利回りは米国の経済・物価情勢から見ると低位に留まっているようですが、潜在成長率やインフレ期待、中央銀行の資産買入れによる「ストック効果」等を勘案すると、2022年末までの見通し期間において、金利上昇は限定的と考えています。

主要中銀はテーパリングに向かうものの、買入れ額がゼロになった後も一定期間は償還金再投資を続け、バランスシート上の資産残高は維持されるでしょう。中央銀行が買入れた国債の残高(ストック効果)、各期の買入れフローの規模(フロー効果)のいずれが長期金利に大きく影響するのか議論はありますが、「ストック効果」も相応に大きいと見ています。

当社が推計する直近の米10年債利回りの適正水準は1.5%程度となっています。もちろん、実際の金融市場ではその時々の注目点に関する思惑や需給、季節性等の影響もあって、マクロ経済データ等を基にした推計値から実際の動きが乖離することは多々ありますが、推計値を一定の目途とし、短期的な変動要因を注視して参ります。

米国債利回りと日欧金利は相互作用する面が大きいため、欧州中央銀行(ECB)や日本銀行のマイナス金利政策持続が見込まれる下で、これらの国・地域の金利は抑制されやすいでしょう。

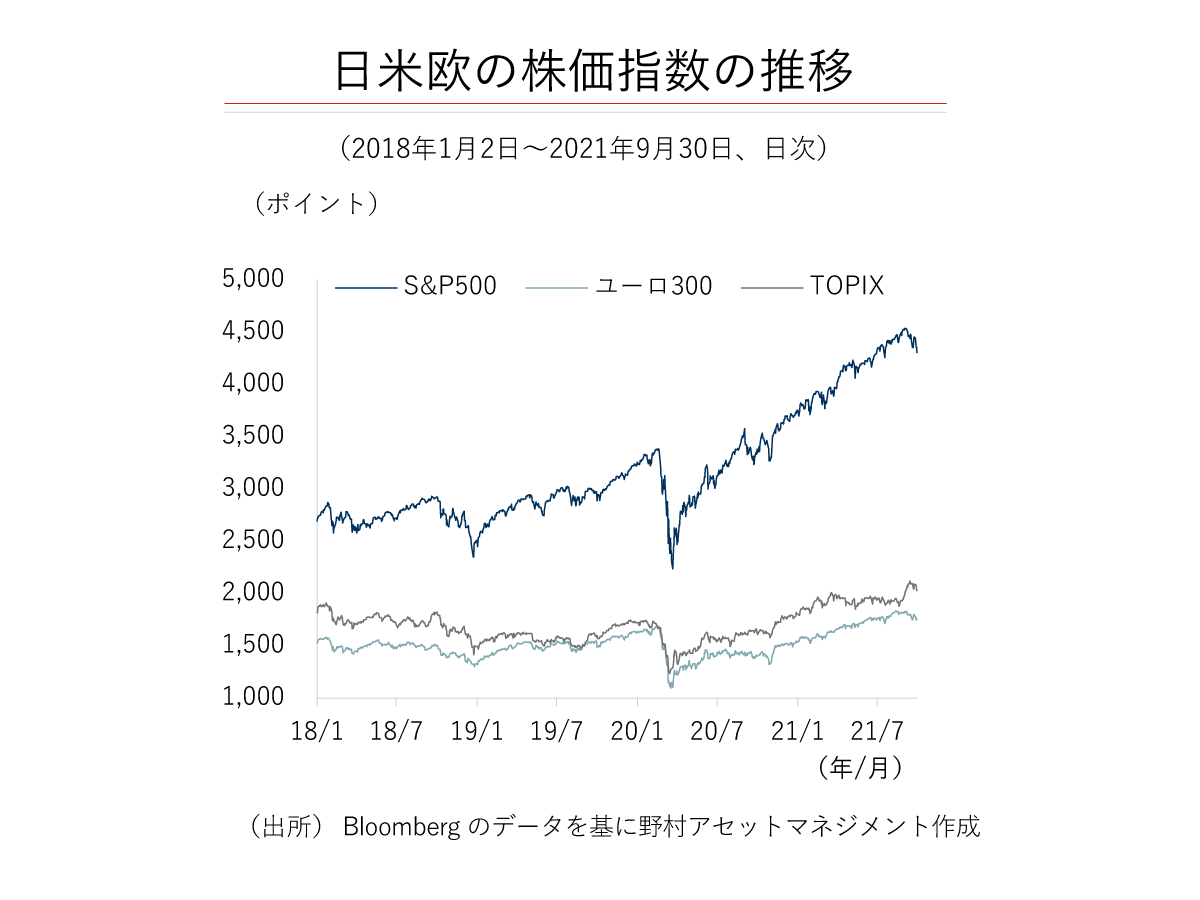

株価の上昇ペースは鈍化へ

コロナ禍からのリバウンドによる成長急加速局面から、経済が定常状態に回帰していく下で、成長ペースの鈍化は不可避です。先行き、企業収益の伸びも鈍化すると見込まれる中、株価上昇ペースは落ち着いていくと予想しています。

一方、株価の下振れリスクが顕在化する場合を考えてみると、想定以上の経済成長の鈍化はトリガーにはならず、FRBの予想に反するスパイラル的なインフレ上昇が起こり、急速な金融引き締めを要する場合となるのではないでしょうか。

想定以上の成長鈍化が生じても景気後退が近いとまでは言えないのであれば、金融緩和長期化期待が高まり、低金利が維持されることで、むしろリスク資産価格が押し上げられる可能性もあります。従って、景気後退が見込まれるほどの大幅な失速でなければ、株価は高水準を維持するでしょう。

他方で、FRBのインフレ見通しが「誤り」とみなされ、金利の大幅な上昇に繋がれば、低金利を前提とした金融市場のプライシング全般に大幅な調整が入る可能性があります。

さらにコロナ禍で拡大した格差是正のため、大企業や金融所得の多い富裕層向け増税等の議論の加速が重なれば、一時的には株価が下押しされるかもしれません。

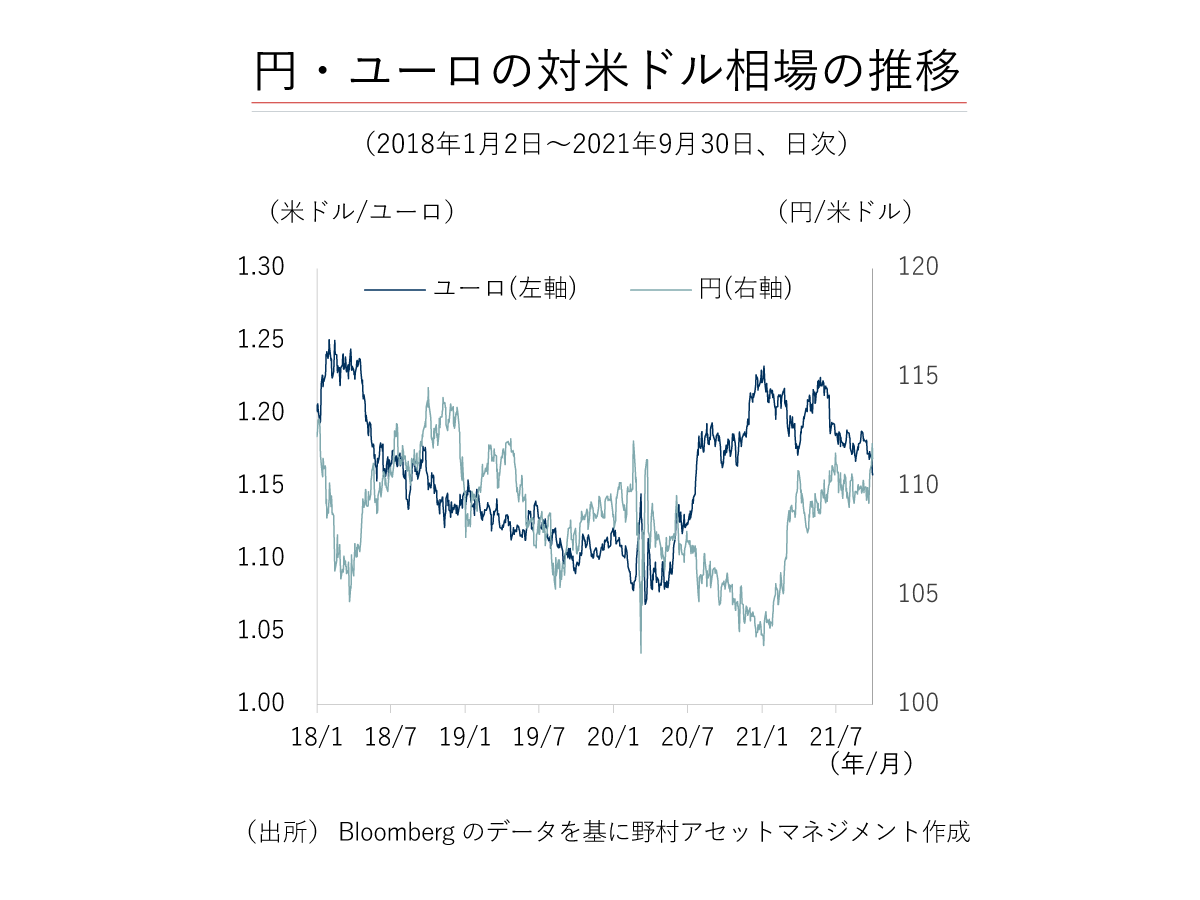

主要3通貨はレンジ圏での推移を予想

ここ数年は米国、ユーロ圏、日本の間でインフレ格差・金融政策格差が小さくなっており、この主要3通貨は比較的狭いレンジで推移してきました。

足もとでは米国のインフレ率が大幅に上昇し、日米インフレ格差は拡大しましたが、購買力平価の観点からの円高圧力は短期的にはあらわれていない模様です。

他方、金融政策面においては、FRBのテーパリング開始が近付き、ECBもそれに続くと見られる中、日本銀行は現行政策を維持する公算です。中銀のコミュニケーションによっては、日本の金融正常化が遅れているという印象になるかもしれませんが、資産買入れの柔軟性を強化し、現状でそのペースを落としている日本銀行は既にテーパリングを実施中と捉えることもできます。

債券市場において主要先進国国債利回りが相互作用する傾向があることも踏まえると、金利差が拡大し続ける可能性も高くないでしょう。

以上を踏まえると、主要3通貨は2022年末までの見通し期間において、レンジ圏で推移すると予想します。ただし、見通し期間終盤には経済成長のモメンタム鈍化が明確化し、ややリスク回避的な動きが出る可能性も考慮し、小幅な米ドル高かつ円高を予想しています。

「インベストメント・アウトルック 2021年秋号」全文はこちら

- 2021年9月中旬時点での見解です。

- 当資料は、投資環境に関する参考情報の提供を⽬的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を⽬的とした資料ではありません。当資料は市場全般の推奨や証券市場等の動向の上昇または下落を⽰唆するものではありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。当資料に⽰された意⾒等は、当資料作成⽇現在の当社の⾒解であり、事前の連絡なしに変更される事があります。なお、当資料中のいかなる内容も将来の投資収益を⽰唆ないし保証するものではありません。投資に関する決定は、お客様ご⾃⾝でご判断なさるようお願いいたします。投資信託のお申込みにあたっては、販売会社よりお渡しします投資信託説明書(交付⽬論⾒書)の内容を必ずご確認のうえ、ご⾃⾝でご判断ください。

(提供元:野村アセットマネジメント)