「データから考えよう」

現在の生活の満足度に関する調査から考える

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

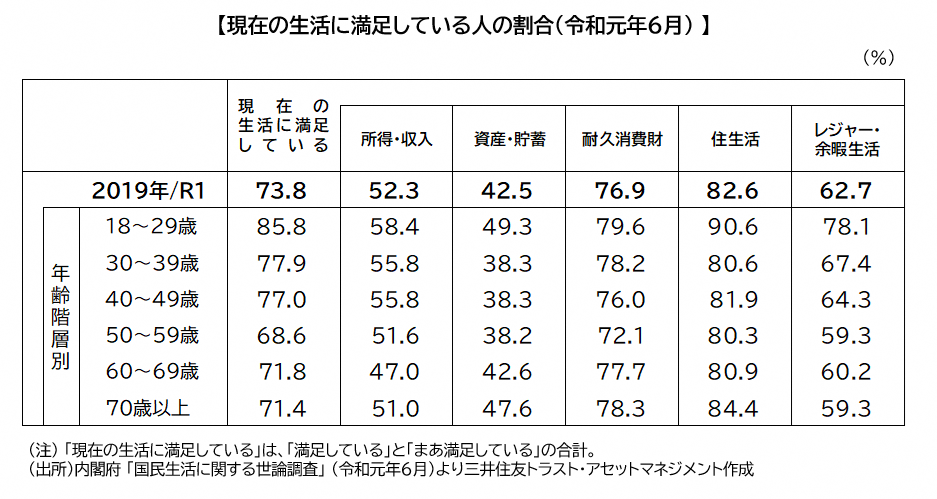

「国民生活に関する世論調査」の現在の生活の満足度に関する調査結果について考えてみます。現在の生活に満足している人の割合は、年齢別に見ると18~29歳が最も高く、30~39歳、そして40~49歳は全体を上回る一方で、50歳より上の年齢階層は全体を下回っており、特に50~59歳が最も低くなっています。

若い世代の数値が最も高い水準にあることは非常に喜ばしいことであり、例えば家族団らんの時間がしっかりと取れていること、またはゆとりある時間が取れていることが背景にあると言えるでしょう。一方で、 50歳より上の年齢層は、老後の生活設計や自分の健康に対する不安や悩みを抱えている事が背景にありそうです。

続いて、項目別に見ると、「住生活」と「耐久消費財」の満足度が高く、その一方で、「所得・収入」と「資産・貯蓄」が低く、特に「資産・貯蓄」は、30~39歳、40~49歳、50~59歳は40%を下回る水準となっています。

「資産・貯蓄」の満足度が低い背景として、貯蓄や投資など将来に備えることに力を入れたいと思いながらも、具体的に必要な数字や条件を把握出来ずただ不安を抱えていることが考えられます。

まだまだ低金利の環境が続くなかで預金による将来性や安定性は見込めず、さらには2000万円問題も取り上げられるなど老後生活に必要な「資産・貯蓄」をどのように増やしていけば良いのか分からない、そういった「手段」の検討・選択が難しいと感じる心理が数字となって表れていると考えられます。

資産形成の「目標」や「手段」に関する知識や考え方のことを「金融リテラシー」と総称します。金融リテラシーを高めていくことは、将来の不安を軽減させることになり、現在の生活に対する満足度が高まっていくことにも繋がることが期待されます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク