「データから考えよう」

保有金融商品の構成比から考える

提供元:三井住友トラスト・アセットマネジメント

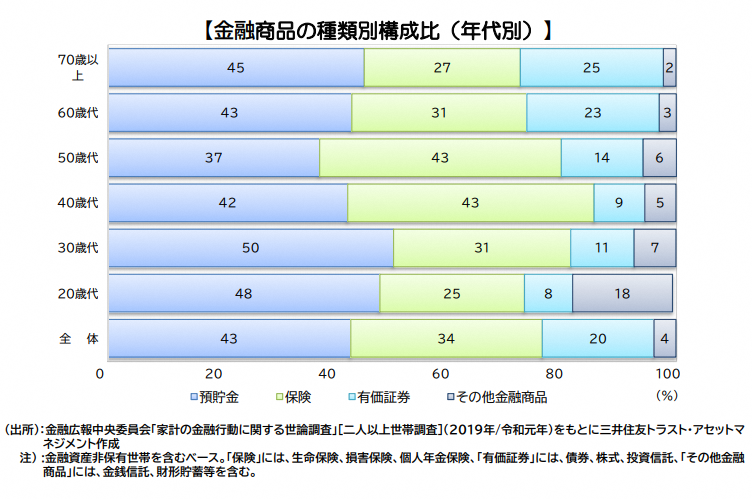

金融広報中央委員会が行った調査によると、一世帯(二人以上世帯調査)につき保有している金融商品の構成比率の40~50%程度は預貯金となっています。次に高いのは保険で、年代ごとにばらつきはあるものの、「働き盛り」といわれる40~50歳代については、どちらも約45%と預貯金と同じ程度です。有価証券は、20~50歳代にかけて10%程度と低く、 60~70歳以上が25%程度と最も高くなっています。

預貯金の高さは、日本人の堅実性を表しているともいえますが、有価証券については、全体平均で20%程度と非常に低く、2001年頃から「貯蓄から投資へ」というスローガンを基に、政府主導で投資促進のため様々な政策が行われてはいるものの、なかなか浸透していないことが窺えます。

保険の高さは、40~50歳代になると年収が増加するとともに、経済的に安定する傾向にあるからか、増加しています。有価証券は、60歳代~は他の年代の倍になっていますが、退職期を迎え、時間とお金に余裕ができたところで、資金の一部を投資へシフトしていることが推測されます。

人生100年時代といわれる今日、60歳代からでも投資することはもちろん大切ですが、一般的に資産形成を目的とした投資のポイントは長期・積立・分散といわれています。

長期的に投資することは、投資資金から得られた利益が、更に運用されて増えていく「複利」の効果が高まりますし、定期・定額で積立投資をすれば、値動きに応じて、価格が高い時には少なく、価格が低い時には多く投資することが可能で、購入価格を平準化できます。

これらの効果を発揮するためにも早い時期から投資をはじめることが大切です。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク