「投資INSIDE‐OUT」

連銀総裁の辞任で、米利上げ見通しは変わるのか? ~語られざる投資の真実(46)~

提供元:三井住友トラスト・アセットマネジメント

「投資INSIDE-OUT」~語られざる投資の真実~では、マーケットでは知られているもののハッキリとは語られない、でも投資をする上で大切なことを考えていきます。

「タカ派」の2名が辞任を表明

9月下旬、米国のボストン連銀※のローゼングレン総裁が自身の健康問題で、またダラス連銀のカプラン総裁は今回の騒動による業務への支障を理由に相次いで辞任を表明しました。

※連銀:連邦準備銀行。全米に12行あり、中央銀行に相当するFRBと共に金融政策を実行する組織

FRB(米連邦準備理事会)がコロナ禍のもと金融緩和を強めた2020年、両氏が株式や不動産投資信託(REIT)などの売買を行ったことが資産公開で明らかとなり、「倫理的」な批判が高まっていました。

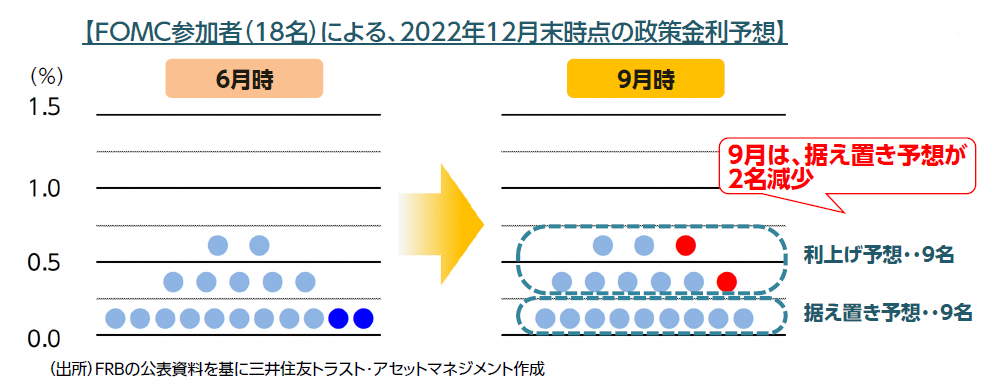

ここで注目されるのが今後のFRBの政策への影響です。下図は、一般に「ドット・チャート」と呼称される、FOMC(米連邦公開市場委員会)参加者による「政策金利の予想」の分布(ドット=点、●で表記)です。

9月FOMCでの予想は、「利上げ時期が2022年に前倒し」されたと言われていますが、実際のドットは利上げ・据え置きが9対9の同数です。

今回、辞任する総裁2名は過去の発言などから「タカ派」(利上げに積極的)と見られており、後任(未定)が「ハト派」(利上げに慎重)となると、利上げ予想が少数派になる可能性もあります。

また、この種の「倫理問題」はFRB副議長であるクラリダ氏にも浮上しており、与党・民主党の左派はパウエルFRB議長の再任(2022年2月が任期)への反対を強めつつあります。足元の原油高などを受けて利上げ時期の前倒しが警戒されていますが、FRB人事の動向も市場の見方に影響しそうです。

雇用回復が進まない一方、インフレ高止まりが続き難しい判断を迫られるFRB。人事問題の混迷が続くようだと金融市場の不安が高まる場面もありそうです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク