受け取れる年金額は一人ひとり違う

年金額の違いが生まれる4つの要因

提供元:Mocha(モカ)

厚生労働省年金局がまとめた「令和元年度 厚生年金保険・国民年金事業の概況」によると、2019年度(令和元年度)末現在、年金受給権のある民間企業の会社員(第1号厚生年金被保険者)の平均年金月額は14万4268円です。

とはいえ、この金額はあくまで会社員の平均額で、年金には大きな格差があります。今回は、年金の格差が起こる原因について説明しますので、参考にしてください。

年金格差はなぜ起こる?主な要因は4つ

年金格差が起こる主な要因には、次の4つが挙げられます。

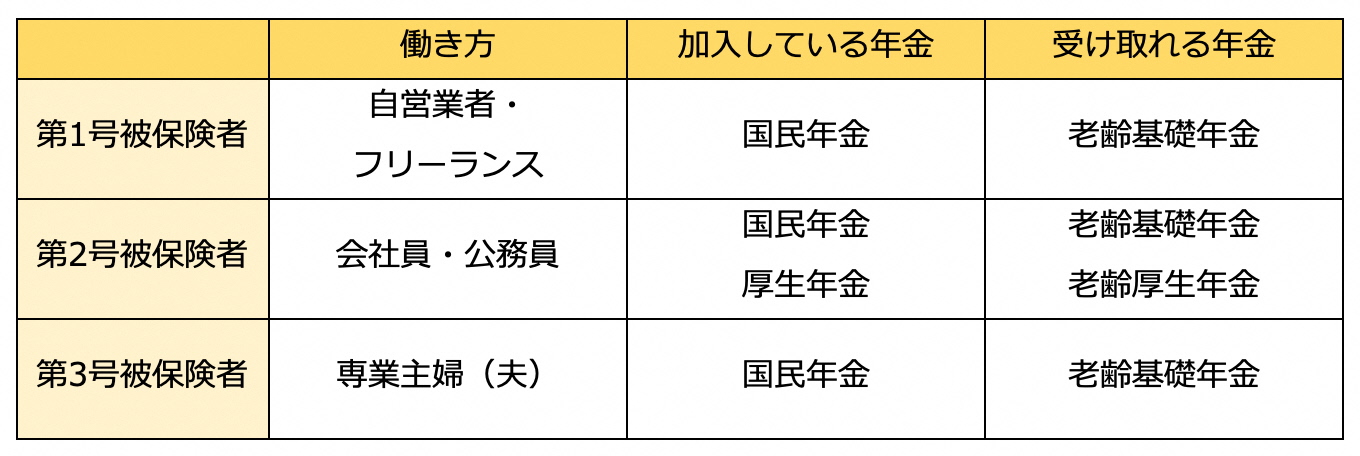

(1)働き方による格差

日本の年金制度は2階建て構造になっており、国民年金(1階部分)には20歳以上60歳未満の全員が加入、会社員・公務員は上乗せして厚生年金(2階部分)にも加入しています。なお、国民年金の被保険者の種類(第1号~第3号)による年金の違いは、次のとおりです。

●被保険者の種類と年金の違い

老齢厚生年金を受け取れる会社員や公務員と比べて、老齢基礎年金しか受け取れない自営業者・フリーランスの年金額は少なくなります。老齢基礎年金の月額は満額で約6.5万円なので、会社員の平均額の半分以下です。

同様に、専業主婦(夫)や扶養内で働いているパートタイマーも年金額は少なくなります。たとえ配偶者の老齢厚生年金があっても、共働き夫婦と比べると格差が生じてしまいます。

(2) 給与額による格差

国民年金保険料は一律ですが、厚生年金保険料は給与額によって変わります。保険料を多く払っている人ほど受け取れる年金額も多くなるため、会社員や公務員は年収による年金格差が生じます。

たとえば、22歳から60歳まで38年間勤務したと仮定してみましょう。勤務期間中の平均年収が400万円なら年金額(月額)は13万円程度、平均年収が800万円なら約20万円程度になります。年収が違うと、年金受給額もかなり違ってきます。

(3)男女の違いによる格差

支給される年金額自体には、男女差はありません。しかし、女性の方が年金の平均額は低くなっています。「令和元年度 厚生年金保険・国民年金事業の概況」によると、第1号厚生年金被保険者のうち、男性の平均年金月額が16万4770円であるのに対し、女性の平均年金月額は10万3159円と、6万円以上の差があります。

女性は結婚・出産を機に一旦会社を退職したり、復職後もパート勤務をしたりすることが多くなっています。それによって女性は男性に比べて生涯賃金が少なくなるので、男女間で年金格差が生じてしまいます。

(4)世代間の違い

年金制度は、現役世代の納める保険料で高齢世代を養う仕組みになっています。少子高齢化が進むと、支払った保険料に対して受け取れる年金額が少なくなってしまいます。ただし、年金が払い損になるケースは少なく、通常は10年程度で元が取れる計算です。

とはいえ、「令和元年度 厚生年金保険・国民年金事業の概況」によると、世代別の月額平均額は、60歳代後半(65歳~69歳)で14万2972円、80歳代後半(85歳~89歳)で16万3489円となっています。月額平均額で2万円以上の差があるのです。

年金格差を埋めるためには?

年金には上述のような格差があります。年金格差を少しでも埋めて年金額を増やしたいなら、以下のような方法を考えてみましょう。

●繰り下げ受給をする

年金受給開始を遅らせると、年金額が増えます。70歳まで繰り下げると65歳で開始するよりも42%アップします。2022年4月以降は75歳まで繰り下げが可能になり、最大84%年金額を増やせます。

●長く働く

厚生年金は70歳まで加入し続けることができます。会社員の人は、長く勤務を続けることで、年金を増やせます。

●国民年金基金に入る

厚生年金がない自営業者・フリーランスの人は、国民年金基金に入る方法があります。国民年金基金は第1号被保険者を対象とした私的年金で、生涯年金が受け取れる終身年金と、一定期間年金を受け取れる確定年金を組み合わせることができます。

年金を増やす方法を考えよう

将来もらえる年金がどれくらいになるのかは、「ねんきん定期便」や「ねんきんネット」で確認できます。年金見込額が少なくても、増やすことはできますから、あきらめずに年金格差を埋める対策をしておきましょう。

[執筆:ファイナンシャルプランナー 森本由紀]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト