ETF大全~体系的にETFを学ぶ~

<第2回>ETFの仕組み(前編)

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、日本初のETFの上場25周年を記念して、「ETF大全(日本経済新聞出版)」を発刊しました。本書では、ETFの商品性や魅力、使い方に加え、ETFの主要なプレイヤーが、普段投資家が接することが少ない裏側で具体的に何を行っているのかまで、網羅的に解説しています。

本シリーズは、マネ部読者の皆様にもETFの本質をご理解頂くために、本書の内容を抜粋しながらETFについて体系的にご案内していきます。

今回は、ETF独自の生態系(エコシステム)と表現される、ETFの仕組みについて解説します。

<ETF大全表紙>

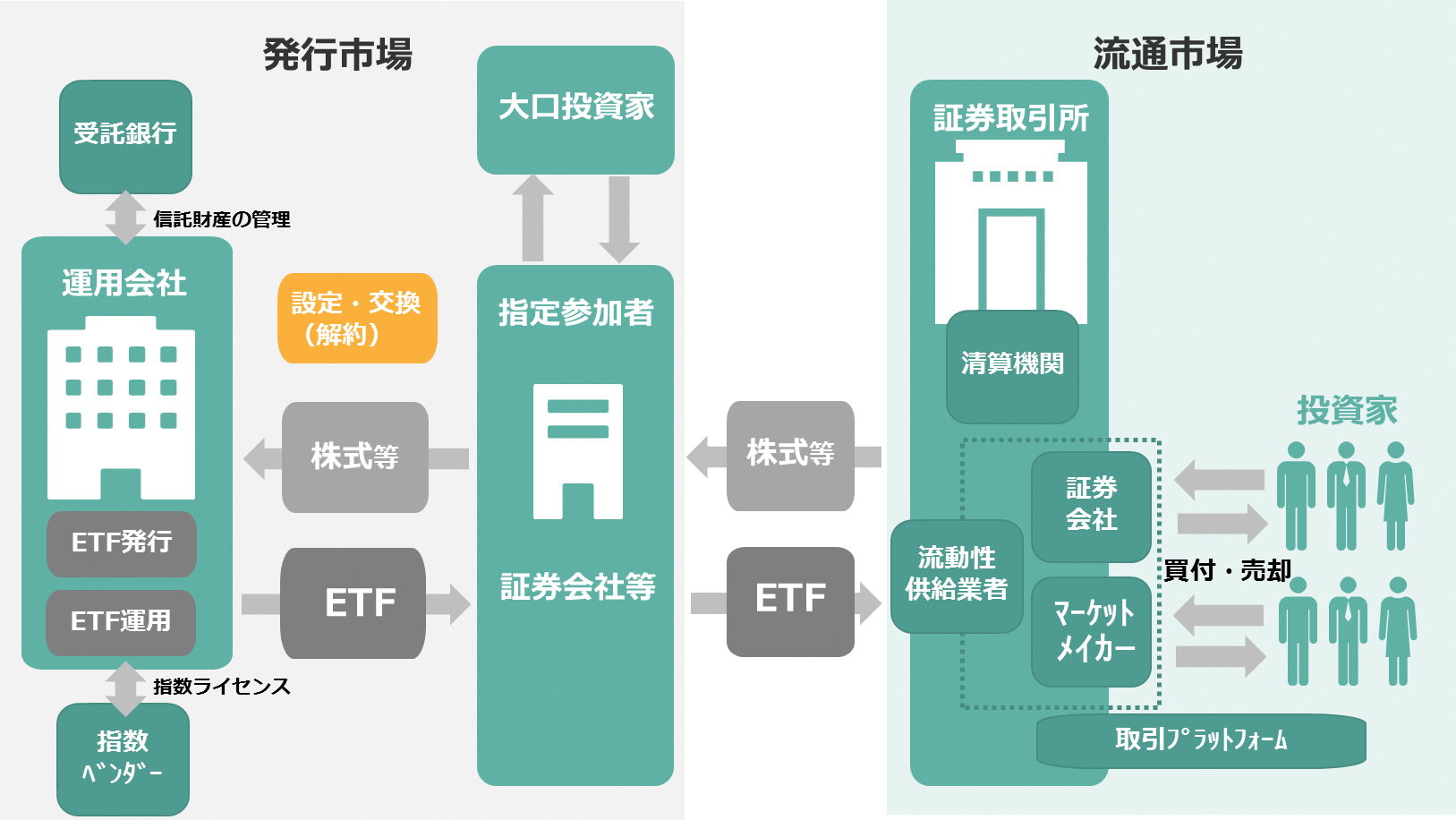

ETFの生態系(エコシステム)

ETFには、「流通市場」と「発行市場」の2つの市場が存在します。

「流通市場」は、証券取引所においてETFの売り手と買い手が出会うことで売買が成立する市場です。

一方「発行市場」は、機関投資家等の大口の投資家から申込があった場合や、流通市場でETFの需要が高まった場合等に、指定参加者(証券会社)が株式または現金を拠出し、運用会社がETFの受益権を発行し交付する(設定)、または逆にETFの受益権を受け渡して株式や現金を受け取る(株式の場合は交換、現金の場合は解約)市場です。

ETFが世界で発展している背景には、「流通市場」と「発行市場」の2つの市場とそれに関わる市場関係者(プレイヤー)からなるETF独自の生態系(エコシステム)があります。

ETFのエコシステムの概略図

各プレイヤーの役割

では、ETFのエコシステムを形成する主要なプレイヤーの役割を見て行きましょう。

運用会社

ETFを運用する主体が運用会社です。ETF業界では、ETFの発行体、ETFプロバイダーと称されることもあります。

受託銀行

ETFは投資信託であるため信託財産の管理等が行われますが、これを担うのが受託銀行です。

非上場の投資信託と同様に、ETFが投資している資産は信託財産として管理されており、仮に運用会社が破綻したとしても受益者の財産は保全されます。ファンドの決算期ごとに受益者を特定する等の受益者名簿管理や分配金の支払いといった証券代行業務も信託銀行が行っています。

指定参加者

ETFの設定・交換(解約)業務を担うのが指定参加者で、AP(Authorized Participants)とも呼ばれます。機関投資家等の大口取引の需要に応じたり、立会内での流動性供給(マーケットメイク)を担うこともあります。

証券取引所

上場商品であるETFにおいて、投資家への情報提供や、ETF市場の拡大に関して中心的な役割を担っているのが証券取引所です。ETFの新規上場に際して、運用会社は取引所の上場承認を得る必要があり、上場後もモニタリングが実施されています。

日本のETF取引は、主に東京証券取引所の売買システムによって行われており、東京証券取引所は流動性を向上させるために「ETFマーケットメイク制度」を導入しています。

清算機関

複数の市場参加者を相手方として債務負担・決済を行っているのが清算機関です。2021年1月にETFの発行市場で日本証券クリアリング機構(JSCC)による清算制度が導入されたことで、ETF市場の流動性や利便性向上が期待されています。

流動性供給業者

ETF市場の取引活性化につながるよう流動性供給を行なっているのが、流動性供給業者です。日本では、指定参加者でもある証券会社がその機能を担う一方、最近は海外のマーケットメイク専業業者が日本市場に参入して、その活動を活発化させています。

指数ベンダー

日本では、ETFは必ず何らかの指数に連動する必要があるため、商品組成において指数ベンダーの存在は不可欠となっています。近年は、伝統的な時価総額加重型指数から、スマートベータと呼ばれる非時価総額加重型指数や、テーマ型指数、ESGを考慮した指数等、様々な指数が提供されています。

次回は、ETFの仕組み(後編)をお届けします。

(提供元:野村アセットマネジメント)

関連リンク