医療費控除の対象になる費用|家族の範囲や期間、金額の計算式まとめ

医療費控除とは

1年間に支払った医療費が一定額以上だった場合、申告すると税負担を軽減できる医療費控除制度。医療費の中には控除の対象になる費用とならない費用があります。対象になる費用は控除の計算に漏れなく含めるとともに、対象外の費用は間違って計算に含めないように注意が必要です。

医療費控除を計算するときにポイントになるのが、「いつ支払った医療費」「誰の医療費」「どのタイプの医療費」が控除の対象になるのかの3点です。この記事では、どのような費用を支払うと医療費控除の適用を受けられるのか、医療費控除の対象について解説します。

控除対象になる医療費の期間と家族の範囲

まずは、いつ支払った医療費が控除の対象になるのか、またどの範囲の家族の医療費が控除の対象になるのかを見ていきましょう。

期間|1/1~12/31に実際に支払った費用が対象

各年の医療費控除の計算に含められる医療費は、前年の1/1~12/31に実際に支払った費用です。未払いの医療費は控除の対象になりません。未払いの費用は実際に支払った年の分の医療費控除の対象になります。

例えば、歯の治療を行う場合、代金が高額になり分割で支払うことがありますが、治療自体が年内に終了して治療代金20万円のうち年内に12万円を、翌年に8万円を支払うケースであれば、その年の医療費控除の対象額は12万円です。翌年に払った8万円は翌年分の医療費控除の対象であり、一括して20万円を医療費控除として計上することはできません。

家族|同一生計の家族の医療費も対象

自分の医療費を払った場合だけでなく、家族の医療費を支払った場合も医療費控除の対象になります。対象になる家族は同一生計の家族です。

同一生計の家族とは同居して生計を同じくしている家族だけでなく、同居していないケースでも同一生計と見なされる場合があるため、同居が必ずしも要件ではありません。

例えば、子どもが学校に通うために親元を離れて一人暮らしをしている場合、生活費や学資金などの送金が親から常に行われていると、同一生計と見なされるケースがあります。同一生計の子の医療費を親が払った場合は、親が医療費控除の適用を受ける際にその医療費の額を含めて問題ありません。

医療費控除の対象になる費用とならない費用

ここからは医療費控除の対象になる費用とならない費用について、診察代や入院費用、歯の治療費など、費用の種類ごとに分けて紹介していきます。各費用の中でも医療費控除の対象になる費用とならない費用がある点がポイントです。

控除額や税額の計算でミスをしないように、自分が支払った費用が控除の対象になるのかどうか確認してみましょう。

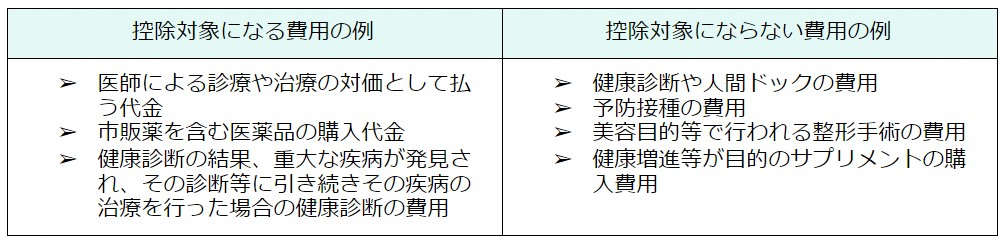

診察代や薬の購入代を支払った場合

医師の診察を受けたときに支払う診察代や処方された薬を買ったときの代金は、基本的に医療費控除の対象になります。ただし、控除の対象になるのは疾病の治療に関する費用です。健康診断や予防接種のように、疾病の治療を目的としていない場合は控除の対象になりません。

また、診察代や薬の購入代以外にも、例えば医療用器具の購入や賃借のための費用、義手・義足・松葉づえ・義歯・補聴器等の購入費用なども医療費控除の対象になります。

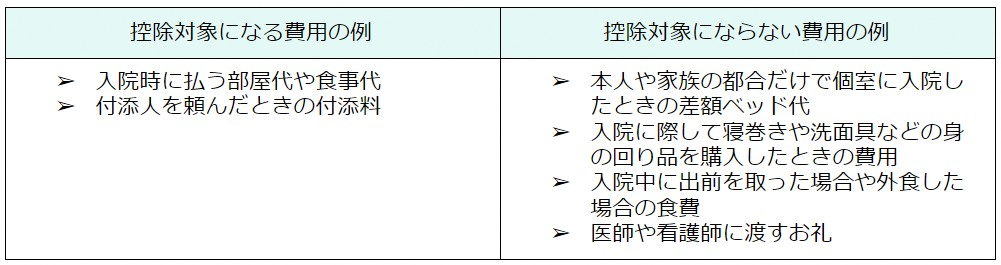

入院費用を支払った場合

入院時に払う部屋代や食事代など、入院に関する費用は医療費控除の対象になります。また、親族以外の付添人を頼んだ場合の付添料も、医療費控除の対象です。

ただし、本人や家族の都合だけで個室に入院したときの差額ベッド代など、控除の対象にならない費用があります。他にも、入院に際して身の回り品を購入したときの費用や、医師に渡すお礼も控除の対象になりません。

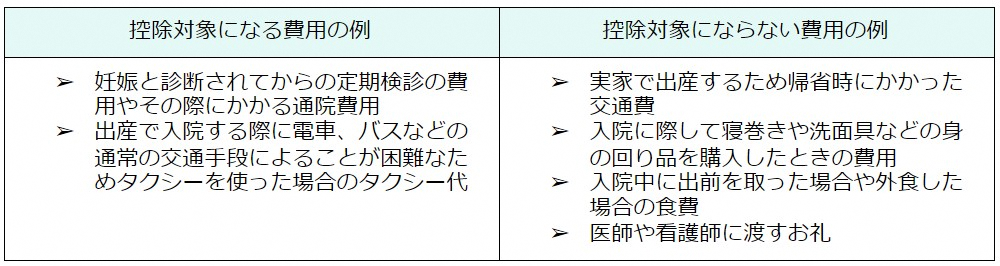

出産費用を支払った場合

妊婦が受ける定期健診で必要な費用や出産にともなう入院費用など、出産に関する費用は医療費控除の対象になります。入院に際して身の回り品を購入した場合の費用や、医師へのお礼などが医療費控除の対象にならない点は、前述の入院費用と同じです。

なお、通院時の交通費の取り扱いに関しては、詳しくは「診察等に伴って交通費を支払った場合」で後述します。

歯の治療費を支払った場合

歯科医師による診療や治療を受けて払う費用も、医療費控除の対象になります。ただし、対象になるものは、病状などに応じて一般的に支出される水準を著しく超えない部分の金額です。

例えば歯の治療では、保険のきかない自由診療によるものや高価な材料を使用する場合があり、治療代が高額になることがありますが、材料によっては医療費控除の対象とならない場合があるため注意しましょう。

また、歯列矯正に関しても医療費控除の対象になる場合とならない場合があります。

発育段階にある子どもの成長を阻害する可能性があるほど歯並びや噛み合わせが悪く、矯正が必要と認められる場合の費用は医療費控除の対象になりますが、美容目的の矯正は治療とはいえないため控除の対象外です。

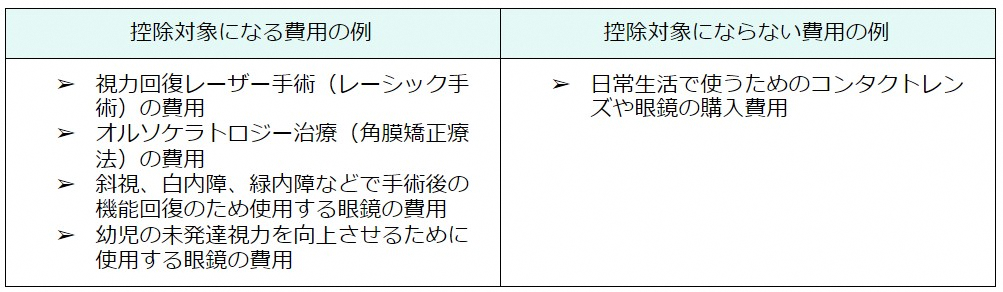

視力の矯正で治療費を支払った場合

視力の回復を目的に手術を受けた場合の費用などは医療費控除の対象になりますが、近視や遠視などを理由に日常的に使うコンタクトレンズや眼鏡を購入する代金は、視力を回復させる治療ではないため、医療費控除の対象にはなりません。

ただし、治療のために必要な眼鏡を医師の指示で購入する場合は、治療の一環として直接必要な費用なので医療費控除の対象になります。

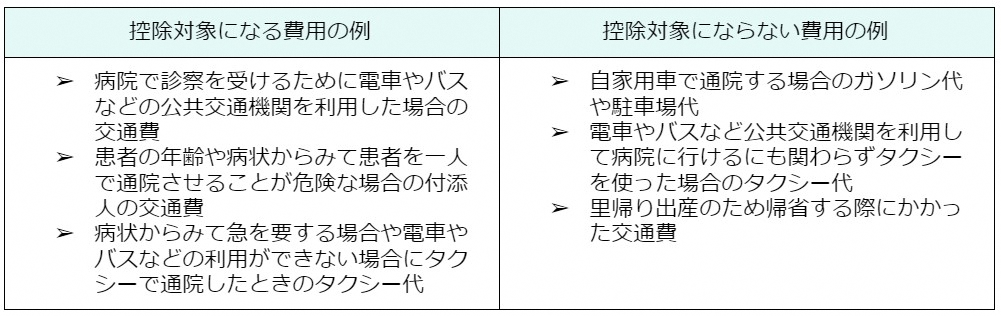

診察等に伴って交通費を支払った場合

診察等に伴って交通費を支払った場合も、医療費控除の対象になります。控除の対象になるのは、医師による診療等を受けるため直接必要な費用で、患者自身が通院する際に必要な費用です。

患者本人が幼い、また病状から判断して1人での通院が難しい場合は、添人の交通費も医療費控除となります。ただし、入院している子どもの世話をするために親だけが通院する場合は控除の対象にはなりません。

また、タクシー代は原則として医療費控除の対象外ですが、突然の陣痛のためタクシーを使う場合や、夜間に体調を崩して電車やバスが動いておらずタクシーを使わざるを得ない場合等は、医療費控除の対象になるケースもあります。

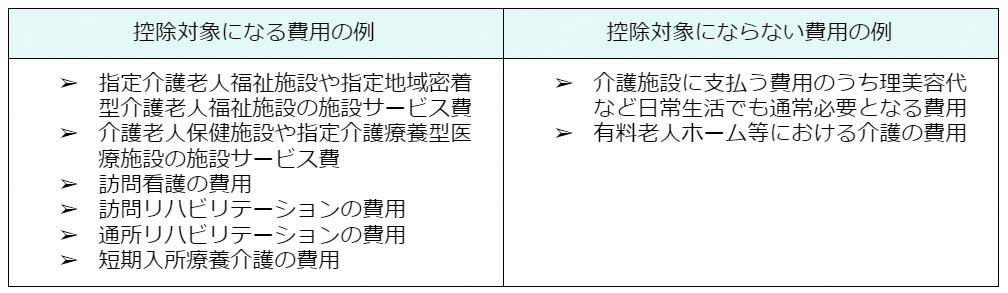

介護サービス費用を支払った場合

要介護者や要支援者が介護サービス事業者から居宅サービスや介護予防サービスを受けて費用を支払った場合、療養上の世話の対価に相当する部分の金額は、医療費控除の対象になります。ただし、日常生活においても利用するような理美容代等は、介護施設で利用したとしても、控除の対象にはなりません。

なお、指定介護老人福祉施設と指定地域密着型介護老人福祉施設の施設サービス費で医療費控除の対象になるのは、支払った金額のうち2分の1の額です。