給料と手取りは違う!月100万円の給料、手取りはいくら?

提供元:Mocha(モカ)

毎月の給料の額面が100万円あったら、ボーナス無しの場合年収は1200万円ですから、かなりの高給取りと思われるかもしれません。でも、給料の額面と手取りは別。額面からさまざまな社会保険料・税金が引かれて(控除されて)しまいます。

今回は、月100万円の給料をもらう場合の手取り額をご紹介します。

月100万円の給料の手取りは?

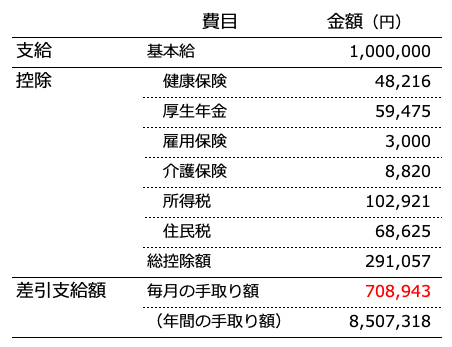

給料が100万円の場合の手取りは、次のとおりです。なお、前提として東京都在住45歳、所得控除は基礎控除と社会保険料控除のみ考慮しています。

●給料100万円の手取り

給料からは社会保険料と税金が引かれます。月100万円の給料が支給されても、そこから健康保険・厚生年金・雇用保険・介護保険といった社会保険料が約12万円、所得税が約10.3万円、住民税が約6.9万円引かれるため、手取りは約71万円に。実に30%近く減ってしまうのです。

手取りを増やすにはしっかり節税をすること

手取りを増やすには、しっかり節税をすることが大切です。節税をして、控除される税金の金額を減らせば、結果として手取りが増える、というわけです。

●iDeCoでいくら節税できる?

iDeCo(イデコ・個人型確定拠出年金)は自分で出した掛金を自分で運用し、老後資金を用意する制度です。iDeCoの掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、自分のためにお金を積み立てながら所得税や住民税を安くすることができます。

iDeCoの掛金の上限額は、国民年金の区分や企業年金の有無などで異なります。たとえば企業年金のない会社に勤めている場合、上限で月2.3万円(年27.6万円)の掛金を出すことができます。

今回の例では、所得税の税率は23%、住民税の税率は10%ですので、年間27.6万円掛金を出した場合、所得税6万3480円、住民税2万7600円、合わせて9万1080円節税できます。なお、所得税の税率は課税所得に応じて5%〜45%。iDeCoの節税額は所得税の税率が高いほうが大きくなります(住民税は10%)。

●ふるさと納税でいくら節税できる?

ふるさと納税は、自分が選んだ自治体に寄付ができる制度です。寄付した金額は「寄附金控除」を利用することで、2000円を超える金額を所得税・住民税から差し引くことができます。そのうえ、ふるさと納税を行うことで、多くの自治体では寄付した金額に応じたお礼の品(返礼品)が受け取れます。いいかえれば、自己負担2000円で返礼品がもらえるというわけです。

ふるさと納税を行い、確定申告で手続きした場合、ふるさと納税した年の所得税が還付され、ふるさと納税の翌年の住民税が安くなります。それに対して、確定申告せずにふるさと納税ができるワンストップ特例で手続きした場合は、ふるさと納税の翌年の住民税が安くなります。所得税からは控除されませんが、その分も合わせた金額が住民税から控除されます。

ふるさと納税はいくらでもできるのですが、自己負担2000円で済むふるさと納税の金額は年収や家族構成によって変わります。総務省「ふるさと納税ポータルサイト」によると、年収1200万円独身のふるさと納税の上限額は24万7000円となっています。このうち2000円は自己負担ですから、24万5000円が所得税・住民税から差し引けます。

●セルフメディケーション税制でいくら節税できる?

セルフメディケーション税制とは、1年間に自分や家族(生計を一にするもの)が所定の医薬品(スイッチOTC医薬品)を1万2000円超購入した場合、医療費控除の特例として所得控除ができる制度。控除の対象となるのは、1万2000円を超えた部分の金額で、上限は8万8000円までとなっています。

たとえば、年間10万円のスイッチOTC医薬品を購入したとします。このとき、セルフメディケーション税制を利用することで合計2万9040円(所得税2万240円・住民税8800円)税金が安くなります。

なお、利用にあたっては健康診断などを受けている必要があります。また、医療費控除とは併用できません。

●親や祖父母を扶養控除に入れる。いくら節税できる?

扶養控除とは、16歳以上の子どもなどや70歳以上の親・祖父母などを養っている場合に受けられる控除です。控除される金額は、一般の扶養親族(16歳以上19歳未満、23歳以上70歳未満)・特定扶養親族(19歳以上23歳未満)・同居老親等(70歳以上で同居)・同居老親等以外(70歳以上で同居していない)で異なります。具体的には、次のとおりです。

・一般の扶養親族:所得税38万円・住民税33万円

・特定扶養親族:所得税63万円・住民税45万円

・同居老親等:所得税58万円・住民税45万円

・同居老親等以外:所得税48万円・住民税38万円

たとえば、70代の母親(同居老親等以外)を扶養控除に入れたとします。このとき、所得税では48万円、住民税では38万円の控除が受けられます。これによって、今回の例では所得税11万400円、住民税3万8000円、あわせて14万8400円の節税ができます。

全部やるとどうなる?

年収1200万円の方がこれらの節税をすべて行った場合、節税できる金額は次のようになります。

・所得税:123万5050円(月10万2921円)→98万9870円(月8万2489円)

・住民税:81万8500円(月6万8625円)→57万3160円(月4万8180円)

これによって、年間の手取り額は850万7318円→899万7838円となるため、49万520円も増加する計算です。なお、上でもご紹介したとおり、ふるさと納税による住民税控除は翌年分が安くなるしくみですが、ここでは節税の効果をわかりやすく示すために、簡易的に安くなった金額を示しています。

また、iDeCoなどの制度を利用して所得控除を受けると、その分所得税・住民税が減ります。それによって、ふるさと納税で住民税を直接差し引く税額控除(住民税特例分の控除)ができる金額が減るため、ふるさと納税の上限額が減ってしまいます。

年収1200万円の場合、ふるさと納税だけを行った場合の上限額の目安は24万7000円とお話ししました。しかし、今回の例のとおりiDeCo・セルフメディケーション税制・扶養控除を活用した場合、上限額の目安はおよそ22万4000円と、約2万3000円少なくなってしまいます。

一見、ふるさと納税の上限額だけを見れば損に思われるかもしれません。しかし、他の制度を活用することで節税できる金額が増えることはお話ししたとおり。年収1200万円の場合は手取りが年約49万円も増えるうえ、返礼品も受け取れます。もちろん、これよりも年収が少ない場合も、相応に節税の恩恵・返礼品が得られます。ですから、これらの制度は併用したほうがいいでしょう。

まとめ

今回紹介したほかにも、節税に役立つものがあります。個人の状態を税額に反映させる所得控除は全部で15種類。利用できるものはできるだけ利用すべきでしょう。

また、住宅ローンを借りて住居の購入などをした場合には住宅ローン減税によって所得税や住民税を直接差し引くことができます。さらに、投資するならばつみたてNISAを利用すると年間40万円までの投資で得られた利益が最長20年にわたって非課税にできます。

手取りを増やしたければ、しっかりと節税することが大切。節税に役立つ制度は漏らさず活用していきましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト