新たな社員向けインセンティブ制度

今、上場企業で熱い視線が注がれているRSとは?

提供元:大和証券

- TAGS.

いきなり横文字ですが、「RS(アールエス)」とか「Restricted Stock(リストリクテッド・ストック)」という言葉を聞いたことはありますか?

実はこれ、会社が役員や社員へのインセンティブ制度として自社株式を渡す方法の一つ、日本では「譲渡制限付株式」(以下、RSと言います)と呼ばれ、最近、にわかに注目が集まっている制度です。

2016年には31社だったRSの導入企業が、2021年11月末時点では1,245社、わずか5年でなんと約40倍になっているのです。

今のところ日本では、役員向けのインセンティブ制度としてRSの導入が進んでいますが、これからは社員にも幅広くRSを渡す上場企業が増えるんじゃないかと、そんなふうに考えています。

RSは「三方良し」のインセンティブ制度

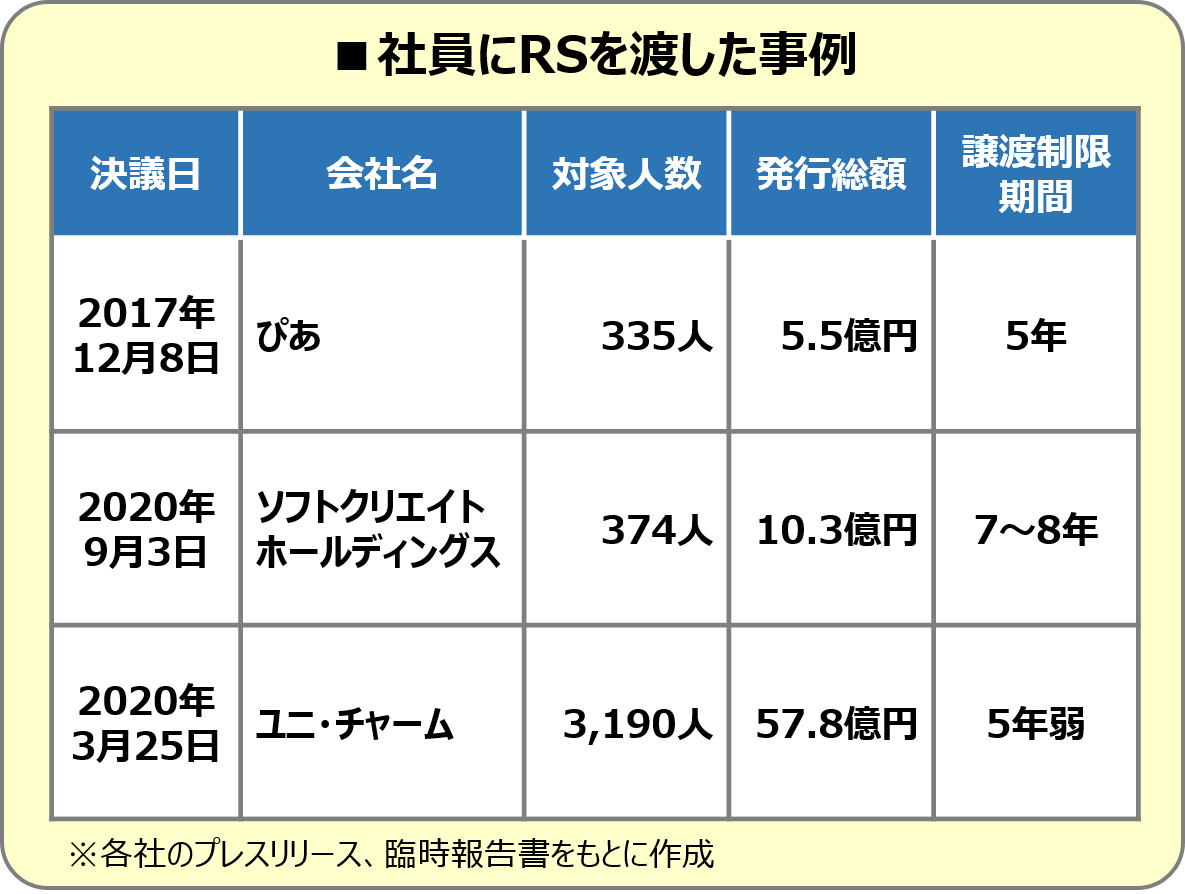

さて、まずは論より証拠、実際に社員にRSを渡した事例を参考にしながら、RSとはどんな制度なのか、説明しましょう。

1つ目のぴあ、グループ会社の全社員335人に、それぞれ300株(約165万円)のRSを渡しています。2つ目がソフトクリエイトホールディングス、約半数の社員374人に合計10億円強、平均すると一人当たりの金額(約277万円)がかなり多かった事例になります。そして、3つ目のユニ・チャーム、これはとてもたくさんの社員(3,190人)にRSを渡した事例ですね。

このようなRSは、社員に給料やボーナスとは別に、ある程度まとまった金額を渡していることになりますので、「RSをもらった社員はすぐに辞めるんじゃないの?」なんて勘ぐったり、「ずいぶん羽振りのいい会社だなぁ~!」と羨ましく思ったりする人もいるかもしれませんね。

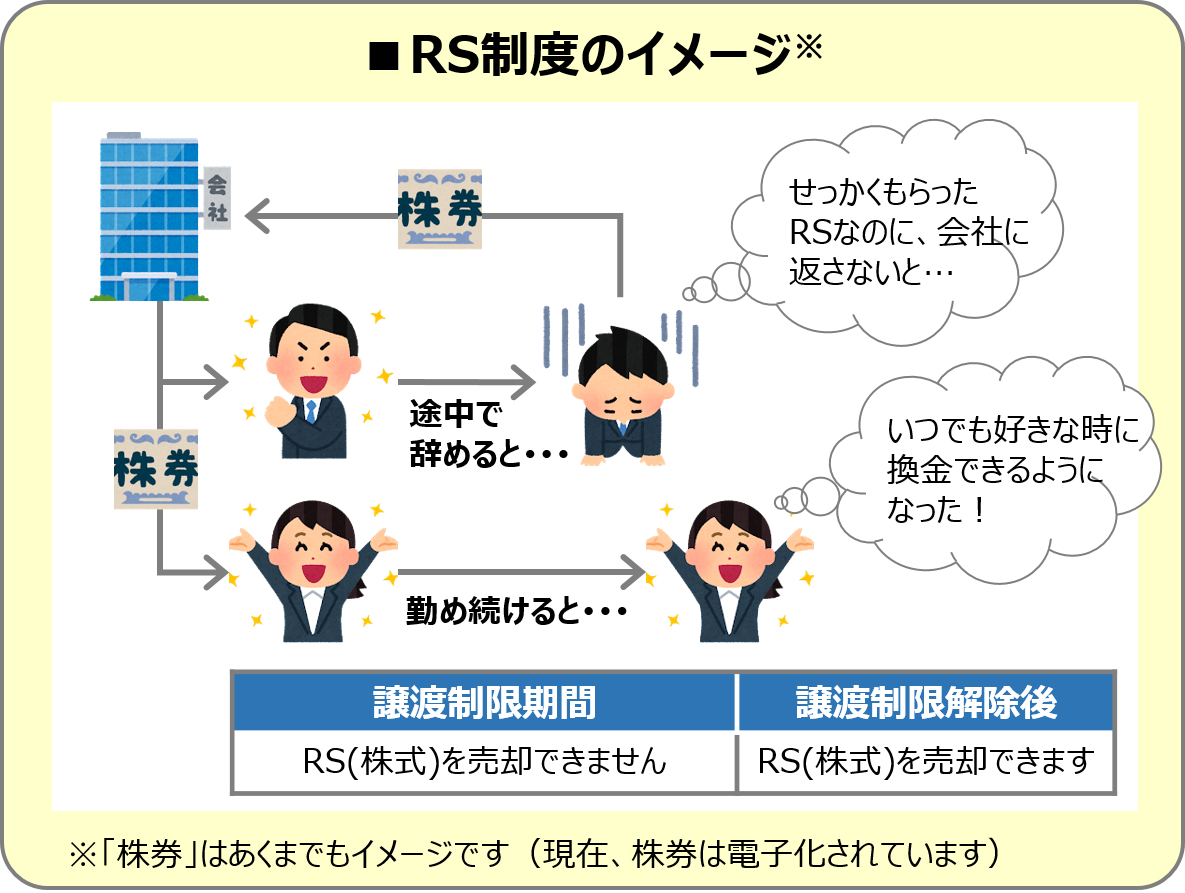

でも、このRSが社員のインセンティブ制度として機能するのは、「譲渡制限期間」という条件が付いているから。この「譲渡制限期間」が明けて、はじめて社員はRSを売却できるようになるのです。

例えば、1つ目のぴあの場合、会社が社員に「RSは渡すけど、5年間は売ったら駄目ですよ」、そんな条件が付いているのです。

社員がそのまま会社に5年間勤め続ければ、RSを売却し、換金できるようになります(このことを「譲渡制限が解除される」と言います)。5年を待たずに退職する社員は、会社にRSを返さなきゃいけないのです(このことを「無償取得される」と言います)。これがRSで最も典型的なパターンです。

なお、上記事例の一人当たりの金額はかなり多いようにも思えるのですが、「譲渡制限期間」で割ると、いずれも1年当たりで30万円程度、上場企業に勤める社員の年収から考えても適正な水準だと言えるでしょう。

そして、「譲渡制限期間」中も辞めずに働き続けることが、会社の業績への貢献、そして株価にも好影響を与え、ひいては社員自身の資産形成にもつながるのです。

つまり、会社にとっても、株主にとっても、そして、社員にとっても、言わば、「三方良し」のインセンティブ制度がRSだと言えるのです。

社員の立場で考える、「なぜ、RSなのか?」

そんな「三方良し」のRSではありますが、RSを渡される社員の中には、「株式なんか渡されても、今まで投資をしたことないし、知識もないので困ってしまう」なんて思う人もいるかもしれませんね。

そこで、以下では、人が投資をやらない理由を読み解きながら、社員の立場から、RSのことを説明したいと思います。

さて、金融庁のアンケート調査によれば、人が投資をやらない理由とは「まとまった資金がないから」、「投資の知識がないから」、そして「投資は損をしそうで怖いから」の3つになるそうですね。それぞれ、RSの商品性に照らし合わせながら確認してみましょう。

まずは「まとまった資金がないから」。

人生には結婚や出産、教育費用や住宅購入、そして老後の生活費と、いろいろなお金がかかりますね。投資に回すお金がない、という気持ちもわかります。でも、RSは会社から渡されるもの、お金を出すことなく自社株式を取得できるのです。ですから、RSでは、まとまったお金を用意する必要がないのです。

投資をやらない理由で次に多いのは「投資の知識がないから」。

たしかに知識は大切です。知らない会社には投資できませんよね。でも、RSは自社株式を渡されるもの、お勤め先の会社のことですから、「知識がない」なんてこともないはずです。ですから、RSとは、ある意味、投資の知識がない初心者が株式投資を始めるきっかけとしてピッタリな制度だと言えるのです。

3つ目は「投資は損をしそうで怖いから」。

損をするのが怖い、その気持ちはわかります。でも、繰り返しになりますが、RSは会社から渡されるもの、株価が下がったとしても損することはありません。また、「譲渡制限期間」に売ることはできませんが、保有している間は配当金をもらったり、株主優待を受け取ったりできるのです。さらに、将来的に株価が上がれば、より多くのお金が得られるのです。

ですから、RSとは、しっかり会社に勤務し続ければ、株式とその権利をもらうことができる、言わば「アップサイドしかない投資」、そんなふうにも言えるかもしれません。

以上、1つずつ確認してきましたが、実は社員という立場から考えると、RSには「やらない理由」が全くないと言っても過言ではないのです。

ですから、お勤め先の会社で社員向けのインセンティブ制度としてRSが導入された際は、ぜひ、RSを受け取ってください!たまに、「親の遺言で株式は持ちたくないから……」とRSを受け取らない方がいらっしゃいますが、先ほども確認したように、RSは「アップサイドしかない投資」ですから、初心者でも成功体験が得られること間違いなしです。

今後、社員にも幅広くRSを渡す上場企業が増えるにつれて、この成功体験の輪も広がり、近い将来、日本でも「貯蓄から資産形成」への流れが本格化する、そんなきっかけが、このRSというインセンティブ制度には潜んでいると思います。

ところで、RSの所得税はどうなるの?

さて、RSも会社から社員への報酬ですから所得税がかかります。最後にRSの所得税について説明しましょう。

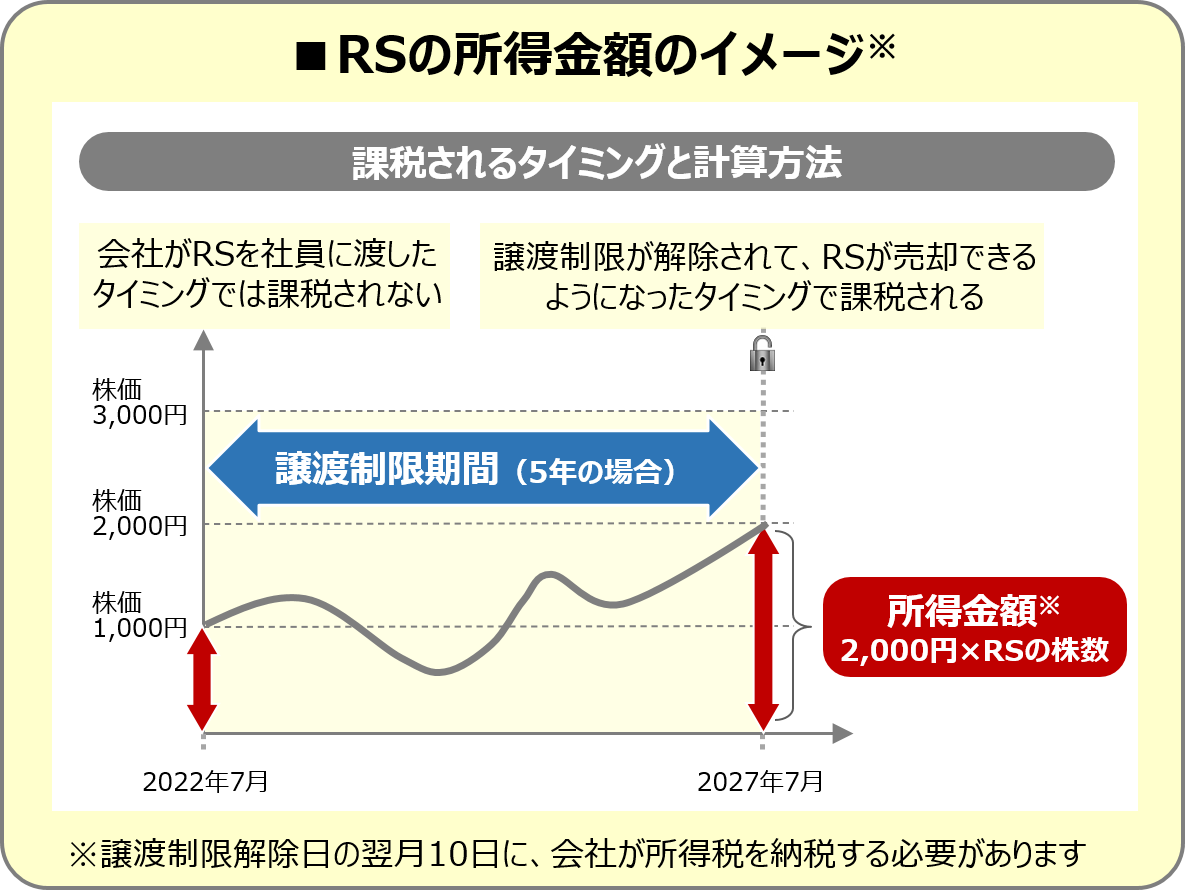

会社からの給料やボーナスと同じように、RSにも所得税が課税されます。でも、課税されるタイミングは、社員にRSが渡された時ではありません。「譲渡制限期間」が終わった時、つまり、譲渡制限が解除されてRSが売却できるようになったタイミングで、所得税が課税されるのです。

その際の所得金額は、「譲渡制限が解除された時の株価」×「RSの株数」で計算します。さらに、それぞれの社員の所得税率を掛けて所得税額を求めることになります。

ところで、給料やボーナスの場合、所得税額が給料やボーナスの金額から差し引かれて社員に支払われます。この差し引くことを源泉徴収と言いますが、RSの場合はお金の代わりに自社株式が報酬として渡されますので、株式そのものからは源泉徴収ができません。

そのため、例えば、月々の給料からその月の給料分の所得税額に加えてRSの分も源泉徴収したり、RSからの源泉徴収をボーナスの時期に合わせたりします。

また、給料やボーナスからRSの分まで所得税を源泉徴収すると、社員の手取り金額が減ってしまいます。極端な話をすれば(嬉しい悲鳴ではありますが)、RSの株価が思った以上に上がって、給料やボーナスよりもRSの所得税額の方が多い、なんてことも起こりかねません。手持ちに余裕があれば別ですが、そうでない場合、譲渡制限が解除されたRS(株式)を売却して、所得税額を工面する必要があります。

なお、在職中の自社株式の売買については、インサイダー取引を心配して、RS(株式)の売却に躊躇される社員の皆さまもいらっしゃるでしょう。

そのような懸念を踏まえ、RSを導入した企業の中には、社員にRSのインセンティブを十分に享受してもらうために、積極的に社員によるRS(株式)の売却をサポートされている会社もあります。また、最近は、証券会社からもRS(株式)の売却についてアドバイスを行うケースが増えています。

いずれにせよ、譲渡制限が解除された後、RSの所得税納税(源泉徴収)の選択肢として、法律的な問題が生じないようにRS(株式)を売却する方法がある、ということは覚えておいてください。

実際の売却方法については、次回、説明したいと思います。

(提供元:大和証券)

関連リンク