投資環境見通し~金融政策正常化のツールと持続性に注意~

インベストメント・アウトルック 2022年新春号

提供元:野村アセットマネジメント

米国の金融正常化パスが前倒しに

2021年10-12月期は、高インフレ継続の下で、米連邦準備制度理事会(FRB)の金融政策見通しに目まぐるしい変化がありました。また、新型コロナウイルス感染症の新たな変異株であるオミクロン株の流行も注目されました。

11月、FRBは資産買入れ額の縮小(テーパリング)を決定しました。この時に決定したテーパリングのペースが持続すれば、2022年央にテーパリングが完了する見通しでした。しかし、10月のインフレ率が市場予想に反して一段と加速し、高インフレを背景に実質賃金上昇率がマイナスとなる中、早期にテーパリングを完了させ、利上げ可能時期を前倒しする必要があるとの見解が主流となり、12月の米連邦公開市場委員会(FOMC)でテーパリングのペース加速が決定されました。

利上げ可能時期を「テーパリング完了後」かつ「景気や物価のモメンタムが懸念すべき鈍化に至る前まで」と見ると、2022年3月から秋頃までは金融引き締めが正当化されやすいでしょう。

また、欧州中央銀行(ECB)も資産買入ペースの縮小を、イングランド銀行(BoE)は政策金利引き上げをそれぞれ決定するなど、金融政策スタンスの調整に向けた動きが拡がっています。

金融正常化のための選択肢次第でイールドカーブへの示唆が異なる

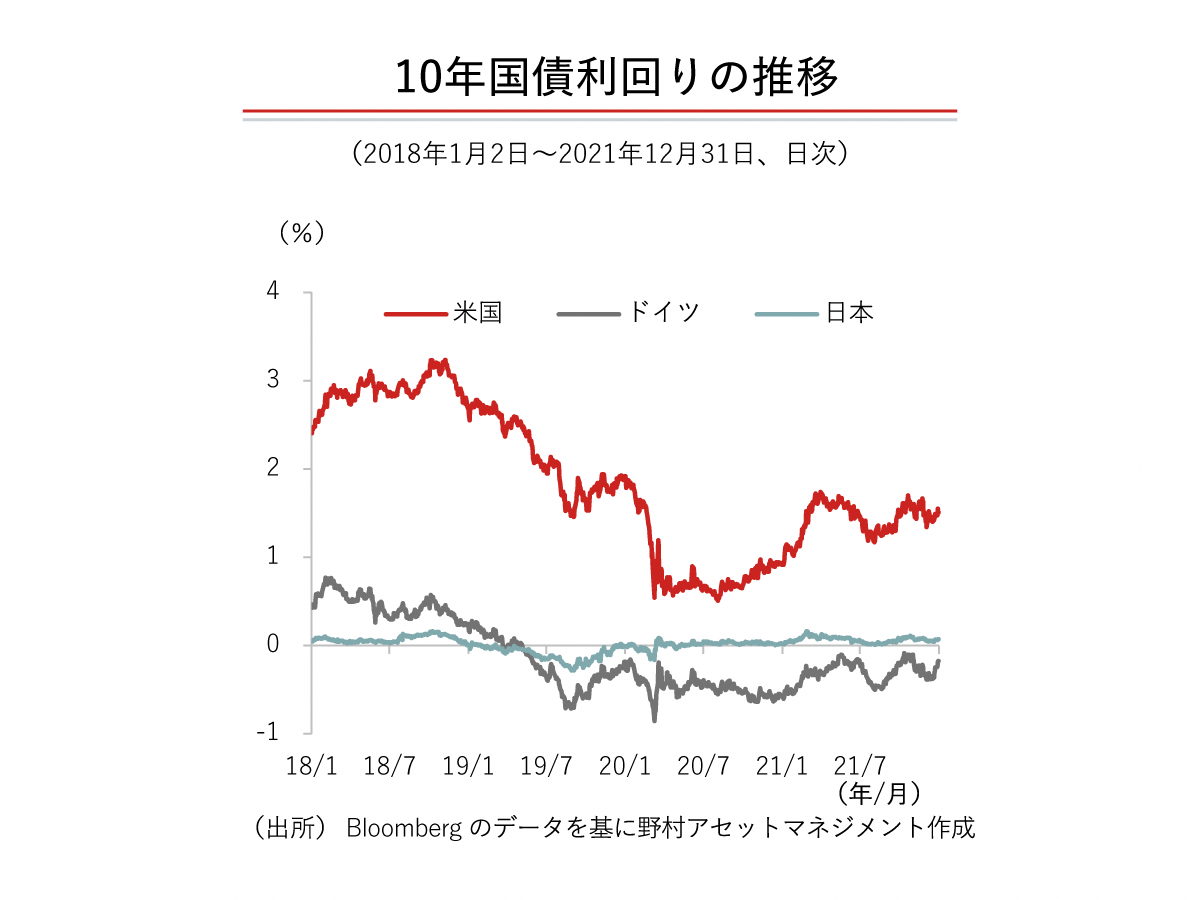

FRBが「ビハインド・ザ・カーブの行き過ぎ」には陥らないとの見方の下、債券市場における利上げ織り込みが進んだ結果、短期金利の上昇に長期金利が追随せず、長短金利差は縮小傾向にあります。

FRBが「ビハインド・ザ・カーブの行き過ぎ」には陥らないとの見方の下、債券市場における利上げ織り込みが進んだ結果、短期金利の上昇に長期金利が追随せず、長短金利差は縮小傾向にあります。

当社はFRBが2022年3月にテーパリングを完了させ、インフレ率が2%目標対比で高めの位置にある間、年内2回の利上げを予想しています。政策金利の影響をより強く受ける短期金利は上昇するものの、インフレ率が鈍化する下で長期金利は横這い圏の推移を続け、長短金利差がさらに縮小する可能性があるでしょう。

他方で、テーパリング後の金融政策正常化パスとして、利上げよりもFRBのバランスシート縮小(保有資産の償還金再投資停止)が選好されると、長期金利が上昇し、むしろ長短金利差が拡大することも考えられます。

ある程度利上げを進めた後、バランスシート縮小を議論すると見る向きが一般的ですが、長短金利差逆転(逆イールド)となれば、景気後退の先行指標として取り沙汰されてセンチメントが悪化するリスク、また金融仲介機能の停滞、あるいは過度なリスクテイクに繋がるリスクもあります。そのため今後はバランスシート縮小に関する議論が早期に進展するか注目されます。

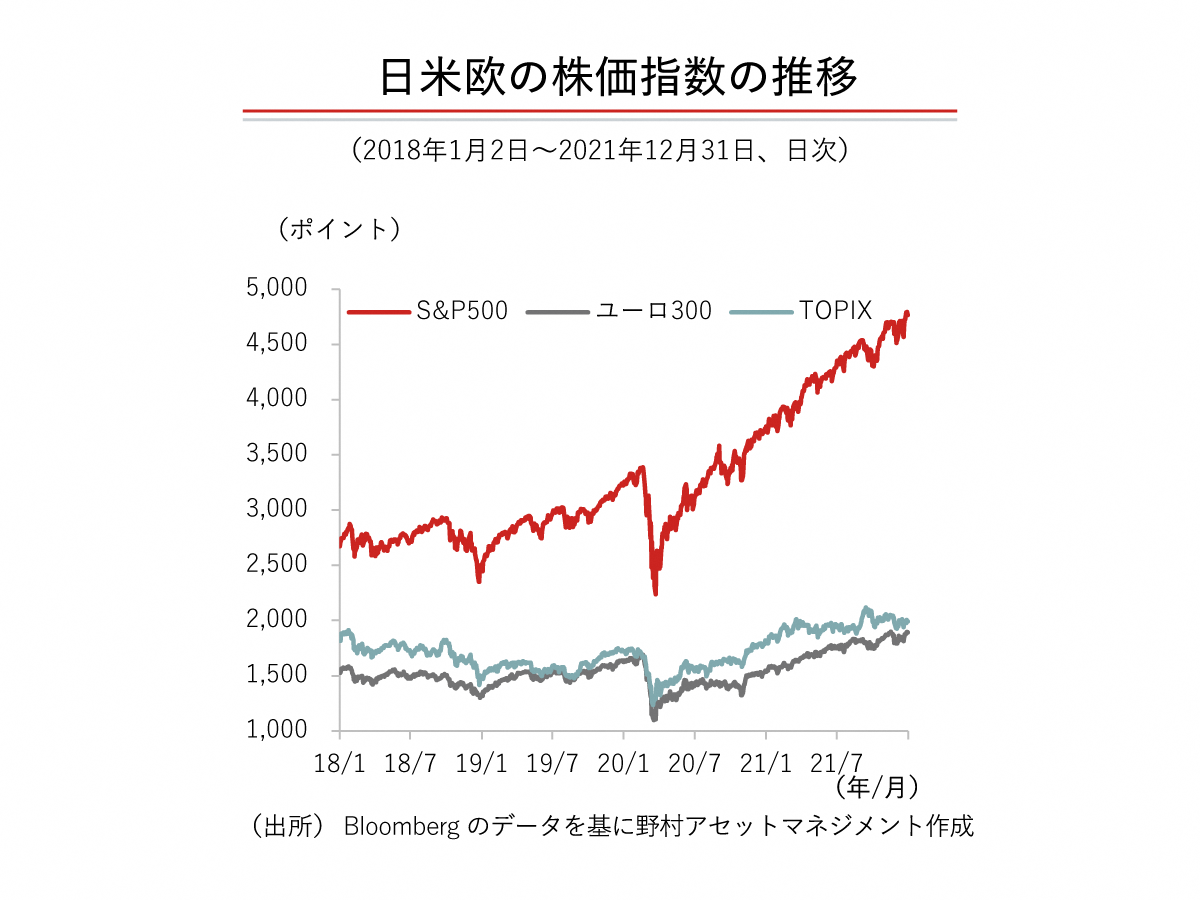

株価上昇ペースは鈍化へ

コロナ禍からのリバウンドによる成長急加速局面から、経済が定常状態に回帰していく下で、成長ペースの鈍化は不可避です。先行き、企業収益の伸びも鈍化すると見込まれる中、株価上昇ペースは落ち着いていくと予想しています。

足もとで日米欧の主要先進国・地域の代表的な株価指数の2022年の予想増益率は前年比+10%弱となっており、これと同程度の株価上昇を見込んでいます。当社の基本シナリオでは米国長期金利の大幅な上昇を見込んでいませんが、株式市場においては、株価の「割引率」が低位に留まることで株価を支えると考えられます。

ただし、その中身を見れば、成長モメンタムが鈍化する下で特定の業種や銘柄を選別する動きが生じるでしょう。

一方、仮にインフレ率が2022年後半も高止まり、実質的な所得環境が大幅に悪化するなど「スタグフレーション」を想起させるような経済情勢になれば、リスク資産価格の調整に繋がる可能性があります。

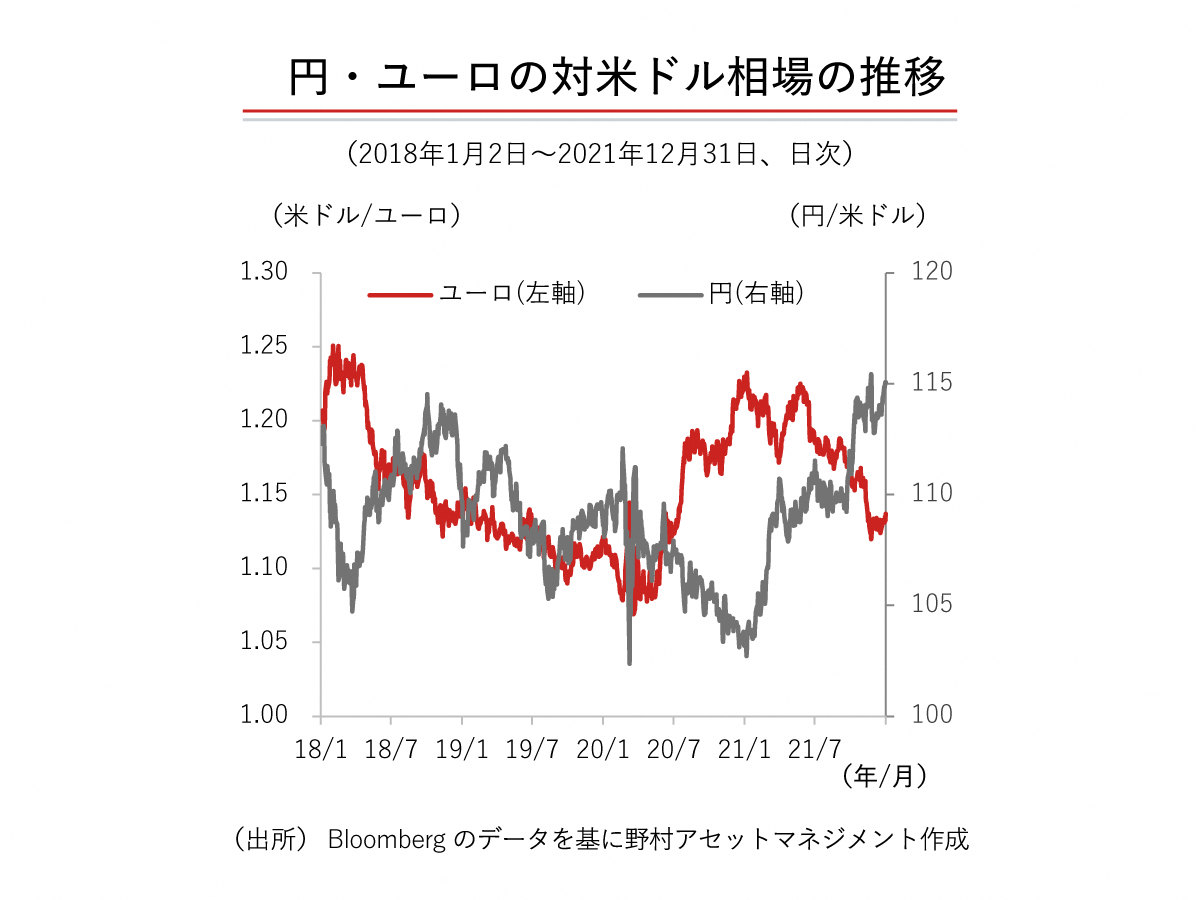

2022年後半に米ドル高の若干の揺り戻しへ

高インフレ警戒を背景にFRBの利上げ織り込みが進む中、米ドルは対円、対ユーロで増価してきました。見通し期間において、現在金融市場が織り込む以上の金融引き締めは起こらないとの基本シナリオの下、金融政策格差によって大幅な米ドル高になるとは見ていません。2022年前半は円、ユーロに対して現状程度の米ドル高水準で推移すると考えています。

時間の経過とともに米国経済の成長ペースが鈍化し、インフレ率も落ち着いてくれば、FRBが追加で大幅な利上げを決定しないのではないかという見方が高まり、2022年終盤にはこれまでの米ドル高が若干揺り戻されるでしょう。

その際、金融市場が先行きの成長鈍化を強く意識すれば、相対的には円が選好されやすくなるかもしれません。主要3通貨間の変動は大きくないと考えますが、敢えて順位付けをするとすれば、相対的に強い順に、円、米ドル、ユーロとなる可能性が相応にあると見ています。

他方、米ドル高が一段と加速するシナリオとしては、FRBがインフレ抑制のためのより強力な引き締めとして1回当たりの利上げ幅を拡大させたり、利上げとバランスシート縮小を同時並行で進めるといったスタンスを示す場合などでしょう。

「インベストメント・アウトルック 2022年新春号」全文はこちら

<ご留意事項>

●2021年12月中旬時点での見解です。また、一部は会社としての統一的見解ではないものもあります。

●当資料で使用した指数

・東証株価指数(TOPIX)

・FTSEユーロファースト300指数

・S&P500株価指数

●当資料で使用した指数の著作権等

・「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「TOPIX」に関するすべての権利及び「TOPIX」の商標に関するすべての権利は東証が有します。

・「FTSEユーロファースト300指数」は、FTSEにより計算され、指数に関する全ての権利はFTSEに帰属します。

・「S&P500株価指数」に関する一切の知的財産権その他一切の権利はスタンダード&プアーズファイナンシャルサービシーズエルエルシーに帰属しております。

●当資料は、投資環境に関する参考情報の提供を⽬的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を⽬的とした資料ではありません。当資料は市場全般の推奨や証券市場等の動向の上昇または下落を⽰唆するものではありません。当資料は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。当資料に⽰された意⾒等は、当資料作成⽇現在の当社の⾒解であり、事前の連絡なしに変更される事があります。なお、当資料中のいかなる内容も将来の投資収益を⽰唆ないし保証するものではありません。投資に関する決定は、お客様ご⾃⾝でご判断なさるようお願いいたします。投資信託のお申込みにあたっては、販売会社よりお渡しします投資信託説明書(交付⽬論⾒書)の内容を必ずご確認のうえ、ご⾃⾝でご判断ください。

(提供元:野村アセットマネジメント)