投資の視点:2022年の投資環境展望

2022年1月号「投資環境レポート」

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

1月の投資の視点は、「2022年の投資環境展望」です。

<注目点>

●2022年にインフレ率は鈍化するだろうが、上振れ・下振れ双方のリスクに注意を要する。FRBの金融引き締めは金融市場で織り込まれてきているが、早期のバランスシート縮小の可能性に注意しておきたい。

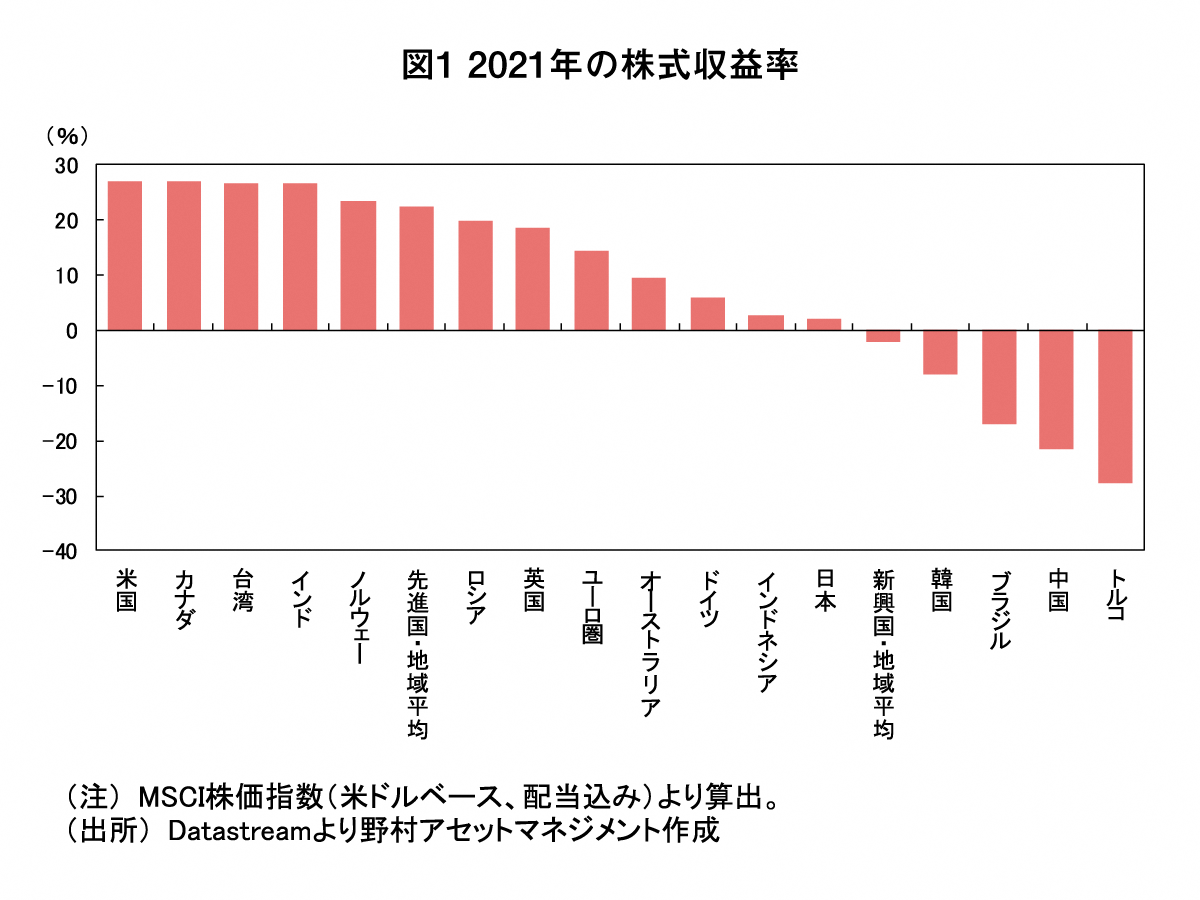

●経済成長率も今後は鈍化していく可能性が高く、株式市場は伸び悩む展開も想定される。2021年は、中国や韓国など、世界株式に対し先行する傾向のある一部の国の市場環境が弱含んだ点にも注意が必要だ。

●一方、成長鈍化は避けられずとも、成長率自体は高い水準を維持していく可能性もある。現時点の見通しに近い経済成長率を今後達成していくことができれば、株式市場が調整するリスクは低下するだろう。

2022年のマクロ経済

2021年の世界経済は、新型コロナウイルスの感染再拡大に直面する局面もありつつも、経済活動正常化に向かった。最新の経済協力開発機構(OECD)による世界経済見通しでは、世界経済成長率は2020年の▲3.4%から、2021年は+5.6%と予想されている。

足もとではオミクロン株流行による経済活動への影響が警戒されるが、重症化率が高くないようであれば、「ウィズ・コロナ」の世界で2022年は2021年よりも成長ペースは鈍化するものの、潜在成長率を上回る高成長を続けるだろう。

一方、特に米国において、サービスから財への需要のシフトが生じ、財需要の急拡大に対して供給体制が整わなかったことなどを背景に、インフレが高止まりしている。部品・材料不足の中で需要見通しが強まったことで、サプライチェーンの中において一定の「買い溜め」行動が起こったことも需給バランスの悪化に影響したようだ。

厳格な行動制限が繰り返されない前提を置けば、消費は耐久財からサービスに回帰し、供給制約も緩和されていくだろう。需給両面からインフレ上昇圧力は逓減すると見込む。

高インフレの長期化によって賃金・物価スパイラルが生じ、長期的なインフレ期待の大幅上昇に繋がるというインフレ率の上振れシナリオがある一方、下振れシナリオにも注目しておきたい。

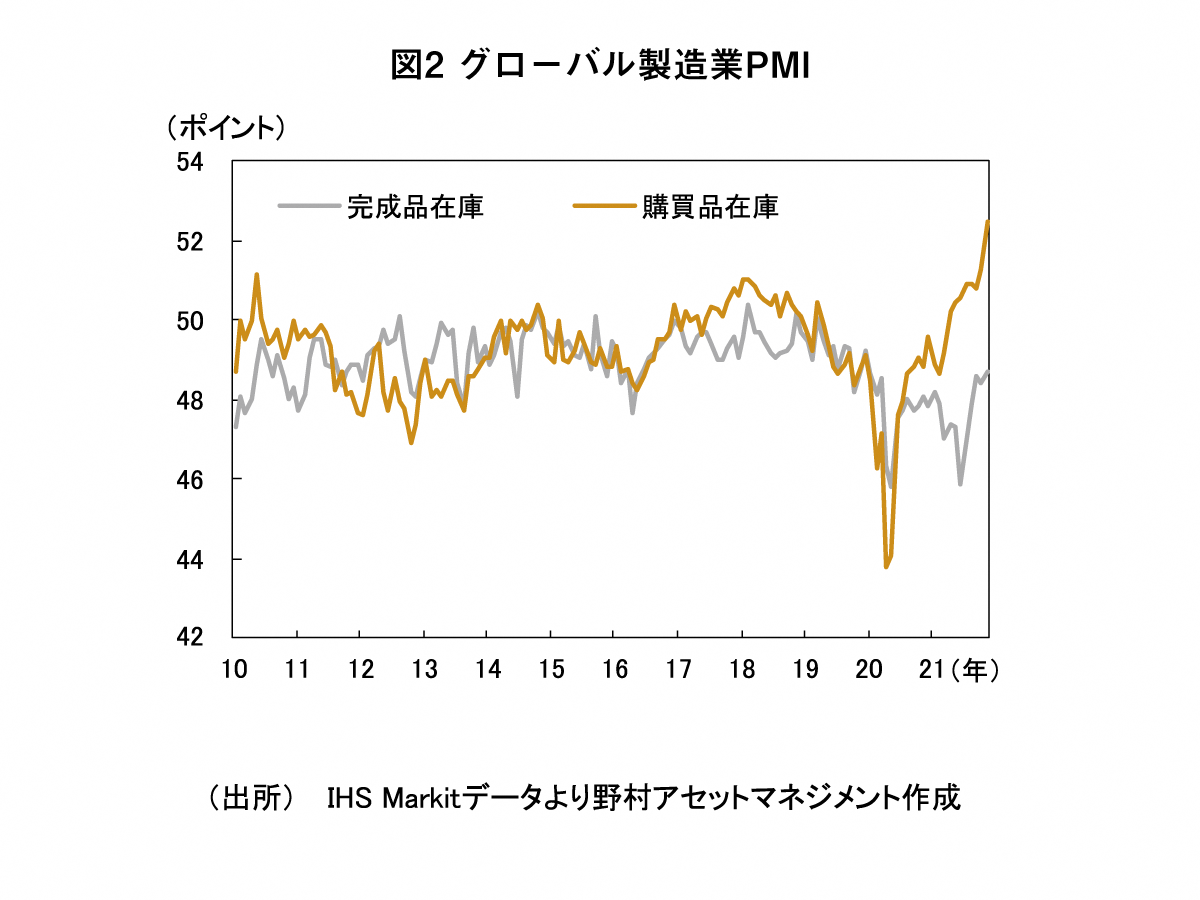

グローバル製造業購買担当者景気指数(PMI)購買品在庫指数は高水準にあり、生産活動に足りないのはごく一部の部品となりつつある可能性が示唆される(図2参照)。残りのピースが埋まれば、急速に供給制約が解消され、需要減退と相俟って耐久財価格が速いペースで調整されることも考えられる。

債券市場の展望

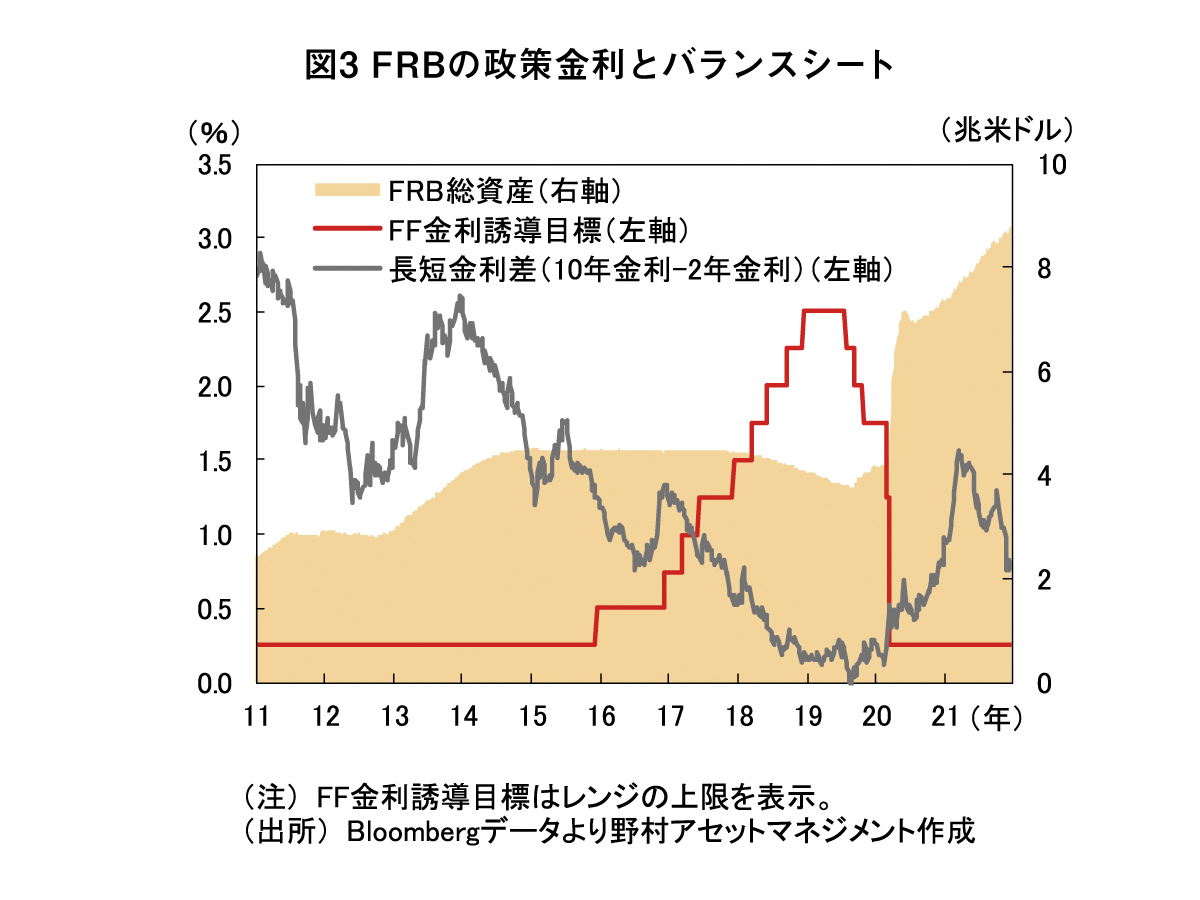

高インフレは「一過性」としてきた米連邦準備制度理事会(FRB)であるが、予想以上の高インフレ長期化とそれによる実質所得への悪影響等を背景に、2021年12月の米連邦公開市場委員会(FOMC)では、前回決定したばかりの資産買入れ縮小(テーパリング)ペースを加速させた。

このペースが維持されれば、2022年3月にテーパリングは完了する。FOMC参加者の政策金利見通しも引き上げられ、2021年12月時点で2022年に3回の利上げ予想が中央値となった。

債券市場においては、FRBが「インフレ退治」に舵を切ったことで、スパイラル的なインフレ上昇は回避されるとの見方が優勢となり、米国10年債利回りは金融引き締め前倒しを織り込む過程でもレンジ圏で推移した。

テーパリング完了後、景気や物価のモメンタムに懸念すべき変調が生じるまでの期間、金融引き締めが正当化されやすい。その有力となるツールは利上げとバランスシート縮小(保有資産の償還金再投資停止、QTと呼ばれる)だろう。

世界金融危機後の前回の金融引き締め局面では、テーパリング完了後、4回の利上げを経てQTが開始された(図3参照)。しかし、今回はより早い段階でQTが決定される可能性があろう。

2021年12月のFOMC後の会見において、FRBのパウエル議長はQT開始時期について前回との比較を問われ、「現在と当時の状況は異なる」と回答した。また、FRBのウォラー理事は2022年初夏までのバランスシート縮小開始が望ましいと述べている。

より短中期金利に影響しやすい利上げと比較して、QTは相対的に長期金利押し上げに繋がり易いとの見方もある。長短金利逆転(逆イールド)がもたらす弊害などを勘案し、1-2回の利上げ後、利上げ継続よりもQTが優先される可能性もある。

米国債利回りは国外要因の影響も大きいことから、必ずしもQTを契機に長期金利が上昇するとは限らないが、金融引き締めツールが金融市場にもたらす影響の相違に留意しておきたい。

2022年1月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)