「データから考えよう」

大学生の収入から考える

提供元:三井住友トラスト・アセットマネジメント

子供の教育費は“人生の三大支出”と言われ、大学生になると支出額が大きくなりますし、選択によって差異も大きくなります。

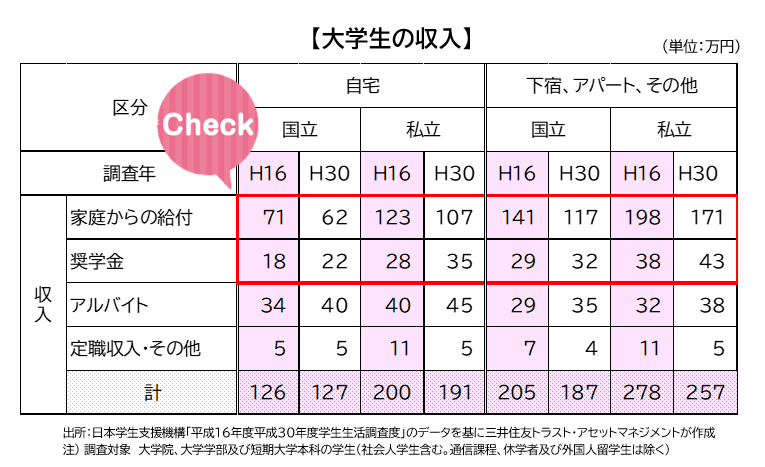

日本学生支援機構が行った調査によると大学生の費用における収入のうち、家庭からの給付は、自宅・国立大学で4年間で250万円程度、下宿・私立大学では4年間で700万円程度と差が大きく、住宅ローンの返済ペースにも大きな影響を与える水準です。

家庭からの給付額について、平成16年度(以下、H16)から平成30年度(以下、H30)の変化をみると、自宅・国立大学がH16・ 71万円、H30・ 62万円、自宅・私立大学はH16・123万円、H30・107万円となっています。

下宿、アパート、その他(以下、下宿)・国立大学についても、141万円から117万円、私立大学は198万円から171万円となっており、大きく減額していることがわかります。

このマイナスを補う主収入のひとつは奨学金で、自宅・私立大学で、H30・35万円(H16比:+7万円)、下宿・私立大学、H30・43万円(H16比:+5万円)といずれも増額しています。

奨学金については、返済不要のものなど条件が有利なものを得るには、それなりの要件を満たす必要があるため、早めに子ども自身に考えさせたいところです。アルバイトや定職収入で補いながら通学するという手段もありますが、親にしてみれば、バイトに精を出して学業がおろそかになる懸念もあります。

大学を選択する際、学びたいこと(学部・学科)など子供の希望を一番とし、お金の心配はさせまいと考えたいのが親心ではあります。

しかし、大学生の収入において奨学金・アルバイト・定職収入といった自助努力の比率が高まっていることを踏まえると、子供と一緒に進学後の費用について把握し、家庭からの給付と自助努力とのバランスを考えることはとても大事なことです。

「子供のオカネに対する知識・意識をはぐくむ機会」、「子ども自身がライフプランやマネープランを考える機会」にもつながるかもしれません。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク