【日経記事でマネートレーニング24】データ編~診断指標の全体像

提供元:日本経済新聞社

このコーナーでは日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。2022年からコンセプトを少し改めて数値やデータの読み解き方にスポットライトをあてていきます。数値情報やデータ分析は客観的な事実(ファクト)ですから報道系記事には頻出します。

データ編の2回目(通算24回目)は銘柄診断に用いる指標の全体像を学び直してみましょう。個々の指標を勉強するのは大切ですが、数多くある指標を俯瞰することで指標と指標との親和性や相関性に気づいたり、情報の咀嚼力が高まったりしてより適切な分析ができるようになります。

経営指標か投資指標か、相場分析か銘柄分析か、成長力判定か割安判定か

サンプル記事を日経電子版からいくつかピックアップしてみました。毎日のようにデータや数値情報をベースにした記事が出ます。初級レベルの方は細かい指標に圧倒されて、読み解くことに「苦痛」を感じられるかもしれません。

指標の診断はいわば人間ドック――のイメージでしょうか。血液、尿、呼吸器、視聴覚、レントゲン撮影。身体をくまなく調べて健康状態をチェックします。少ない場合でも30項目程度、検査が多いと50種類を超える数値情報を得られます。

一部に異常値が見つかったらどうしますか?それだけで判断できる場合はありますが、やはり他のデータと組み合わせて総合的に分析するほうが適切な判定につながります。また項目が消化器なのか循環器なのか、あるいは神経領域か、などジャンルを判別することも大切です。

投資にかかわる指標診断はその重要性がさらに高まります。のちほど解説しますが、PER(株価収益率)が高いと割高という見方は誤りです。また、ROE(自己資本利益率)は経営指標だけでなく、投資指標としての役割も兼ねます。数多くある指標を体系的に整理して学んでおくことで誤診、つまり判断ミスを回避できるようになります。

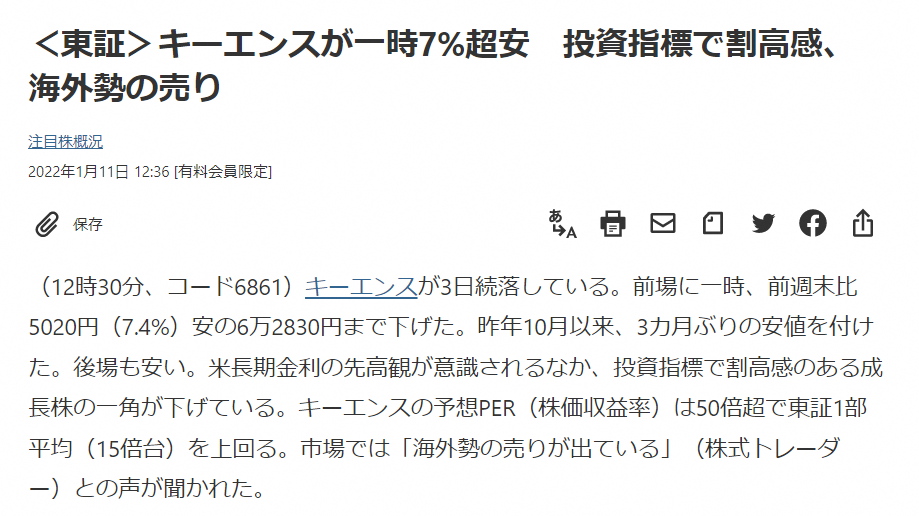

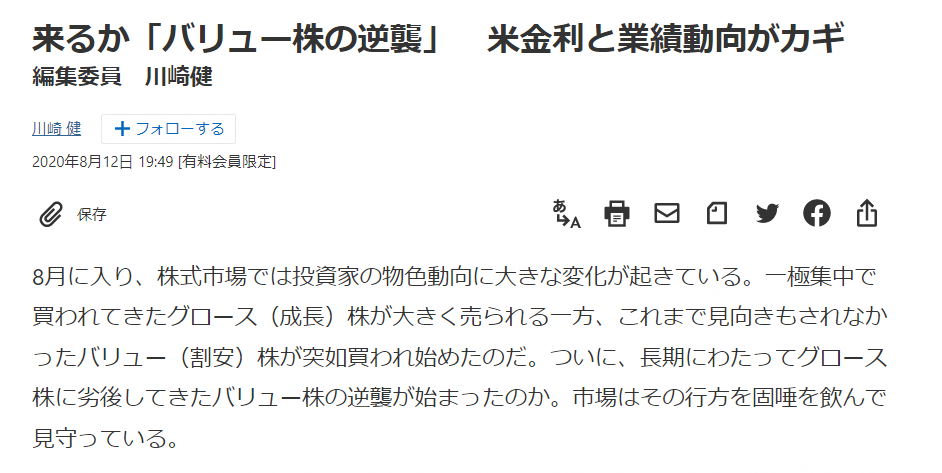

最初のサンプルはPERを取り上げています。2番目はROE。経営者や会社からみたミクロ分析の指標です。最後は「バリュー株」。バリューとくれば「株価純資産倍率(PBR)」ですね。指標→定義というように意味を学ぶことが最初のステップとすれば次は記事内容、つまり場面や状況から適宜適切な指標をあぶりだせるようになりましょう。

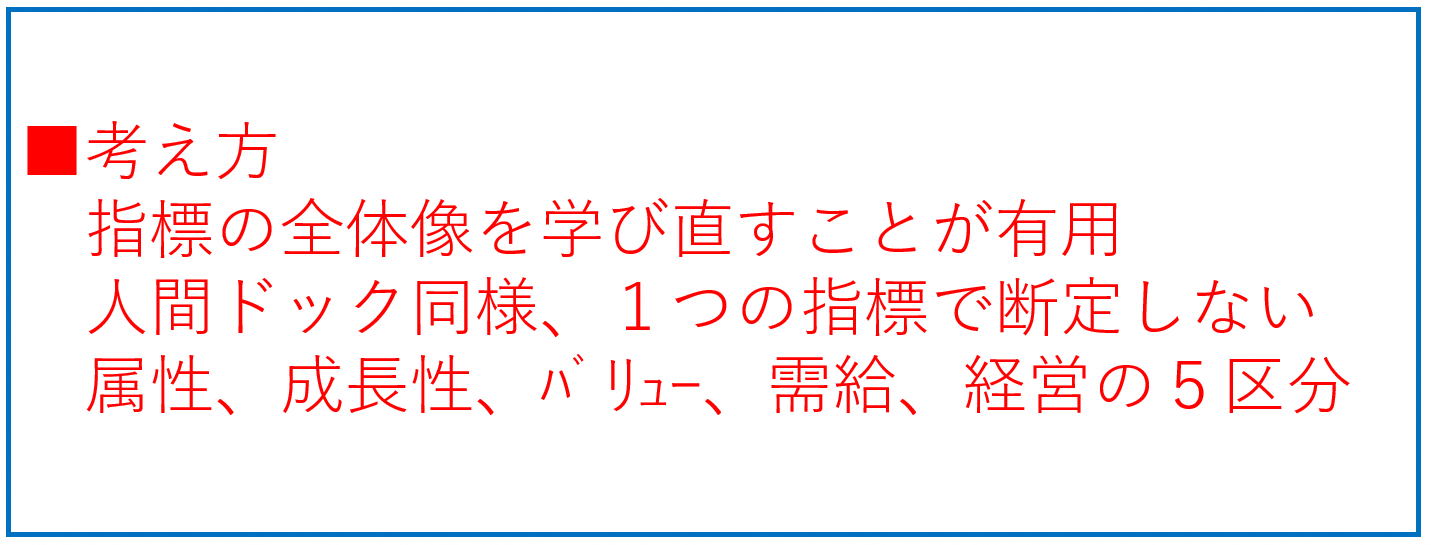

単一指標での断定的判断はNG、複合的分析が重要

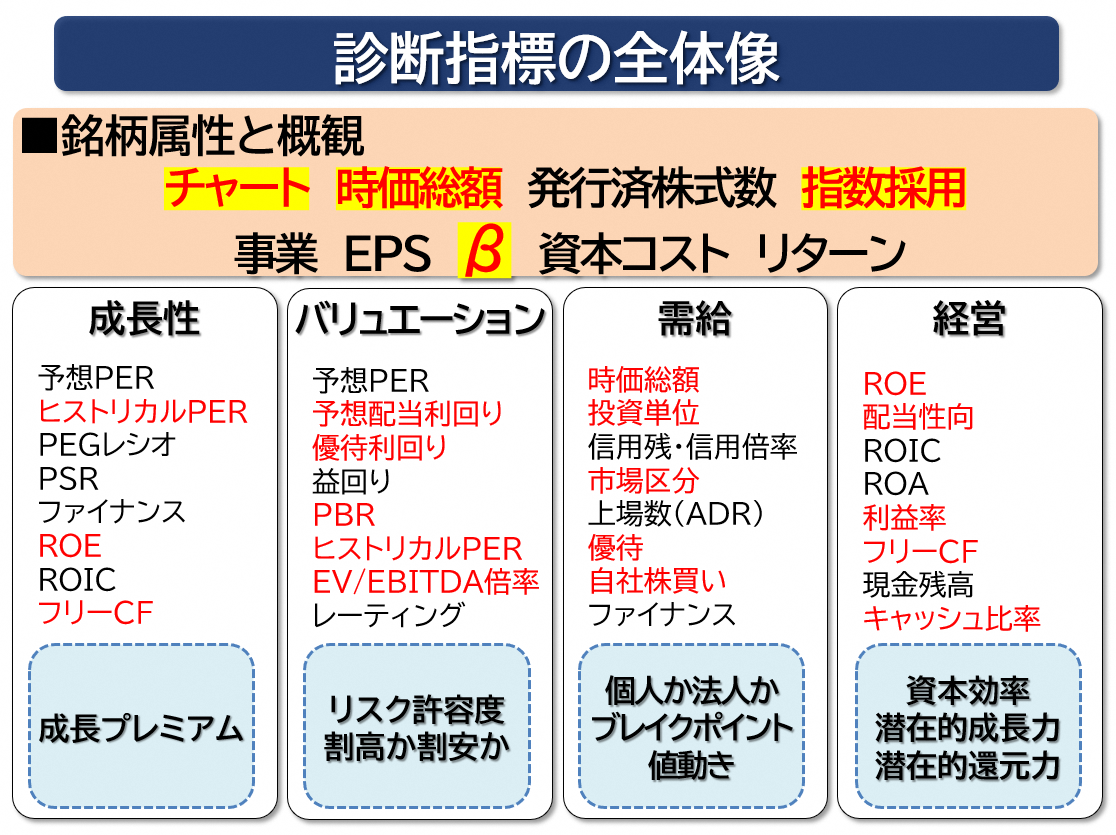

上図は筆者が独自の視点で実益性や実践的に使えるように分類した銘柄診断指標の鳥観図です。大まかに5つに区分できるかと思いますが優先的に学びたい指標は赤字、もしくは黄色のマーカーを引っ張っていますので参考にしてみてください。

まず上段の囲みは銘柄の属性やステータスがわかる指標です。事業やビジネスの内容ではなく、マーケットの中ではどのような格かをみる指標です。23回目で解説した時価総額はもちろん、東京証券取引所のどの市場区分に属するのか、重要な株価指数に採用されているかどうか、などが大切な目安になります。これで株価の動き方が変わってくるからです。

次に左下の成長性指標と呼ばれる括りをご覧ください。一般の投資家になじみのある指標が登場します。ここではPERをピックアップして簡単に解説します。株式投資とは基本的には1株を売買(実際には100株単位)します。なので、1株いくらか、いわば株価の「定価」に当たる数値をはじく必要があります。それが1株当たり利益(EPS)です。仮に1株だけ保有している自分の会社が1株100円のもうけを出してくれたなら原則1株100円の価値があると考えるわけです。

でも会社はこれから成長してもっともうけを出してくれるにちがいありません。そう考えると1株200円でも1株500円で買ってもいいじゃないか、という思考が働きます。仮に1株1000円で買おうという場合、実際のもうけ(1株100円)に対して10倍で買う形になります。つまり、この株価(1000円)÷EPS(100円)=PERになります。すなわちPERとはいまの将来の実力を反映した「評価倍率」といえます。

PERは会社がさらに成長が加速すると評価されると足元の利益が変わらなくても20倍、50倍とどんどん「評価倍率」が上がっていきます。PERが成長性指標と呼ばれる所以です。ちなみに2022年1月時点で日経平均株価採用の225社の平均PERは13~14倍前後です。米国の高成長企業には100倍を超える企業もたくさんあります。PERが高い低いだけでは投資判断ができないのはこれで理解ができるかと思います。

次にバリュエーション指標です。主に割安かどうか、ネガティブな視点から判定するのが目的の診断指標です。具体的には株価純資産倍率(PBR)や配当利回りなどが代表例です。バリュエーション指標はいささか難解ですので、解説は別の機会に譲りますが、景気後退期や金融引き締め局面ではバリュエーションからみて魅力のある銘柄が上がりやすくなります。

需給指標はマネーの動きを見極めるのに役立ちます。23回目の復習になりますが時価総額は市場における会社の規模を表すだけでなく、実は典型的な需給指標でもあります。時価総額が1兆円以上であれば数十億円程度の単位で売買注文があってもあまり株価変動が起こりません。よって世界の巨大な投資ファンドが売買対象にしやすくなります。

一方、時価総額が300億円程度の小さい企業だと大口の注文を出しても反対売買の売り手・買い手が見つからず株価が乱高下したり、値段がつかなかったりするリスクが起こります。このため、プレーヤーは主に少額の個人投資家に限られます。

経営指標は文字通り企業経営の良しあしを見極めるデータです。会社が自己資本を使ってどれだけ利益を生み出しているかを判定するROEは成長性指標にも属します。自己資本を上手に使って利益を生むメカニズムはいわば複利運用のように会社に利益が蓄積されていくことを意味します。利益の蓄積(難しい言い方で「内部留保)と呼ぶ)をそのまま放置するとROEは下がっていくので会社は利益還元を積極化する方向に動きます。これは立派な投資指標ですね。経営者にとっても投資家にとっても有用なのでROEは銘柄選別でもっとも重要視されるのです。

最初の「人間ドック」のイメージに当てはめると、割安を示すデータがあっても経営指標が悪いケースがあります。割安だからいつか上がっていくはずなのにいつまでたっても上がらない、むしろ下がって損失が出た、という「バリュー株のわな」に陥ります。

このように1つの指標でもって評価を断定するのではなく、各種の指標を複合的に組み合わせて読み解くことを意識しましょう。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク