バリュエーション調整ってなに?

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■バリュエーション調整:PERが低下すること、原因は金利上昇ではない

■ PER低下の原因は、リスクをより重く見積もるようになったこと

■ 利益に注目:利益成長すれば、バリュエーション調整は解消する

バリュエーション調整:PERが低下すること、原因は金利上昇ではない

バリュエーション調整という言葉の意味は、「PERの低下で株価が下落すること」と考えて良い。PER(Price Earnings Ratio)は、“株価÷EPS(1株当たり利益)”で計算され、企業価値(バリュエーション≒株価)が、利益の何倍で評価されているかを知る指標(値が大きいと割高、小さいと割安)である。

ここで言うPERの低下は、主に、市場が期待(予想)する利益成長率の低下か、市場が利益成長の鈍化リスクが高まったと感じた時などに起こる。以下、利益(Earnings)を、12ヵ月先の企業アナリストコンセンサス(予想平均)を用いて話を進めることにする。

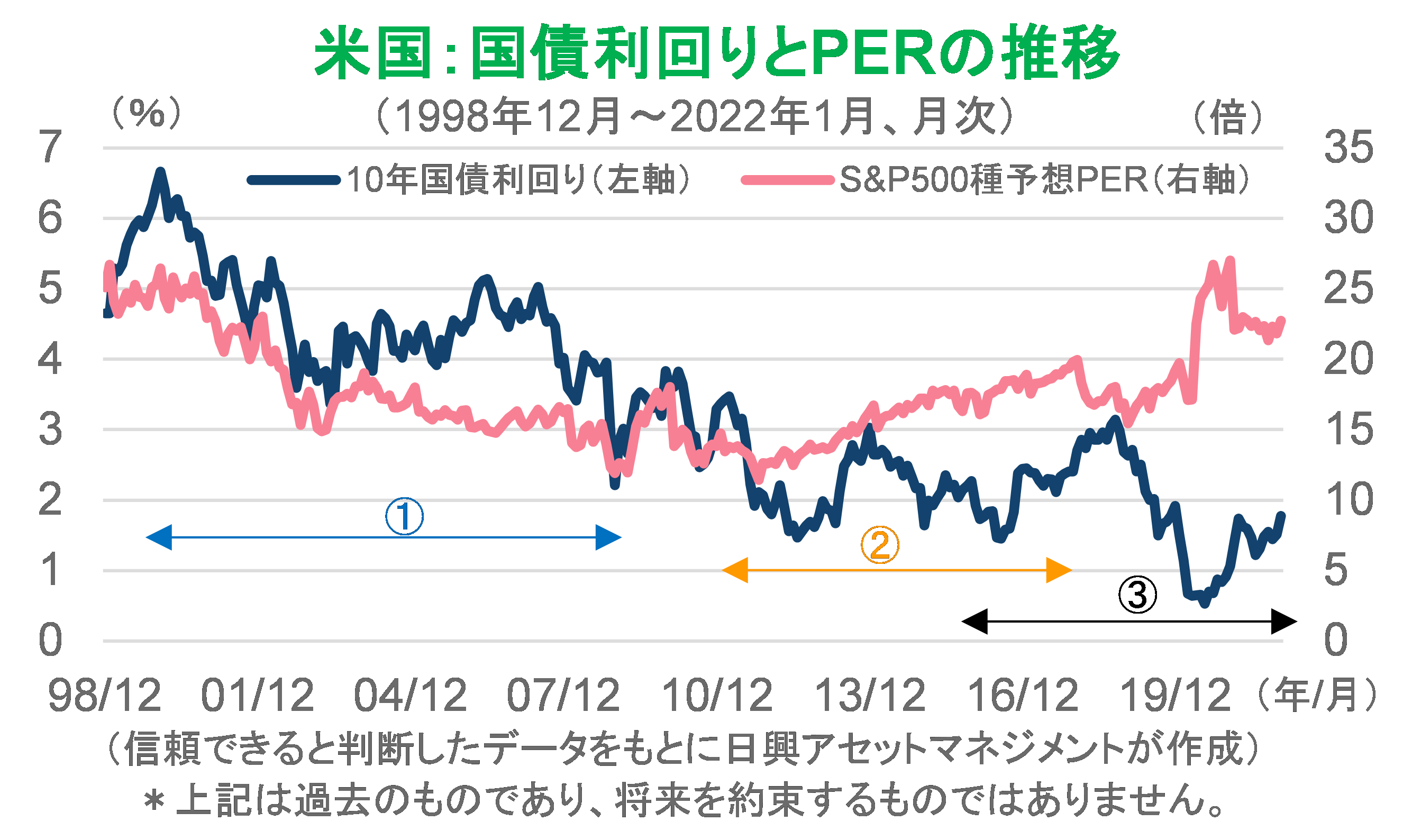

メディアの解説などで「金利上昇でバリュエーション調整が起こる」と指摘されるが、米国の株式市場を見る限り、金利上昇が原因でPERが低下するケースは少ない(上グラフ)。

この結果は、株式の理論価格モデル(金利と利益などが相互に関連している数式)の誤解によるものとみられる。詳細は「KAMIYAMA Reports Vol.191「金利上昇で株価は下がるのか」をご覧いただきたい。

ITバブル崩壊からリーマン・ショックまで(上グラフ1)の金利低下は、おおむね景気の悪化を意味しており、PERは下落傾向にあった。つまり、金利とPERは同じ方向に動いたということだ。

この時、金利上昇でPERが低下(バリュエーション調整)したり、金利とPERが逆方向に動いたことはほとんどない。

リーマン・ショック前後の混乱期(2008~10年ごろ)は、金利とPERの関係が強い。利益回復期待があれば、PERと金利が共に上昇し、回復期待が後退すれば金利も低下した。

リーマン・ショックの混乱が収まってから2017年ごろまでの間は(上グラフ2)、景気変動で金利は上下動したが、PERは上昇基調にあった。一時的な金利上昇でも金利低下でもPERは上昇しており、金利とPERに関連性がなかった時期といえる。

さらに、イエレンFRB(米連邦準備制度理事会)議長の時代に利上げが始まった(2015年12月)ころからは、金利とPERが反対方向に動き始めた。リーマン・ショック後の経済が正常化に向かい始め、市場が金利と株価の関係を誤解し始めた(リーマン・ショック前とは異なる)。

しばしば2016年ごろからの動き(上グラフ3)を見て、金利上昇でPERが低下すると主張される場合があるが、そのような分析は、過去の経験則を無視していることになる。

1999年1月から2022年1月までの277ヵ月のデータを分析すると、S&P500種の益回り(PERの逆数)と長期債利回り(米国10年国債)の変化について、統計的に有意なマイナスの相関にあり、この期間のPERと国債利回りは、平均すれば同じ方向に動くことが確認された。このことから、2017年以降の逆方向の動きは、例外的であるといえる。

PER低下の原因は、リスクをより重く見積もるようになったこと

仮に、金利の変化がバリュエーション調整と関係ないとすれば、何が関係するのだろうか。バリュエーション調整は、市場参加者がより強くリスクを見積もるようになったことで起きたと考えられる。金利の上下動そのものではなく、政策の効果はあるのか、FRBが間違うのではないか、といったリスクを織り込むことだ。

例えば、今年1月のバリュエーション調整は、グロース銘柄を中心に起きた、といわれる。少なくとも、大型グロース銘柄はとりたてて負債が大きく金利負担に苦しんでいるとは思えない。

ただし、株式市場は、金利上昇をきっかけにインフレだけが進み、企業のコストが増加し、売上がインフレに応じて伸びない(ほとんどの企業が価格転嫁できない)と恐れる。そうであればインフレにはならないはずだが、しばらくはこのような「錯覚」が続くのだろう。

ここでの重要なメッセージは、バリュエーション調整と金利水準に因果関係はない、ということだ。

観測報道など、さまざまなきっかけで金利上昇への恐怖心が高まり(例えば、景気が改善していない中での利上げ)、ヘッジファンドなどが積極的な株式売却に動きやすくなる。市場が大きく揺れると、そのこと自体で市場参加者はリスクが高まったと感じてしまう。

実際は、コロナ禍後の積極的な財政政策の成果として経済が改善し、ゼロ近くまで引き下げた政策金利を「正常化」させようとする時期であっても、異常事態から正常化していく資金の流れに市場参加者が怖さを感じる、といったセンチメント(心理)の悪化が起こる。

これは、経済の状況からみると合理的ではなく、センチメントの揺れにすぎない。金利だけが上昇して名目成長率は上昇しないと勘違い(マネー・イリュージョン)した市場の「機嫌が悪く」なったのである。市場参加者は(無駄に)リスクを高く見積もってしまい、株式市場ではPERが低下することになるのだ。

利益に注目:利益成長すれば、バリュエーション調整は解消する

これまで述べてきたように、バリュエーション調整は、市場がリスクを高く見積もるようになったことで起こってきた。

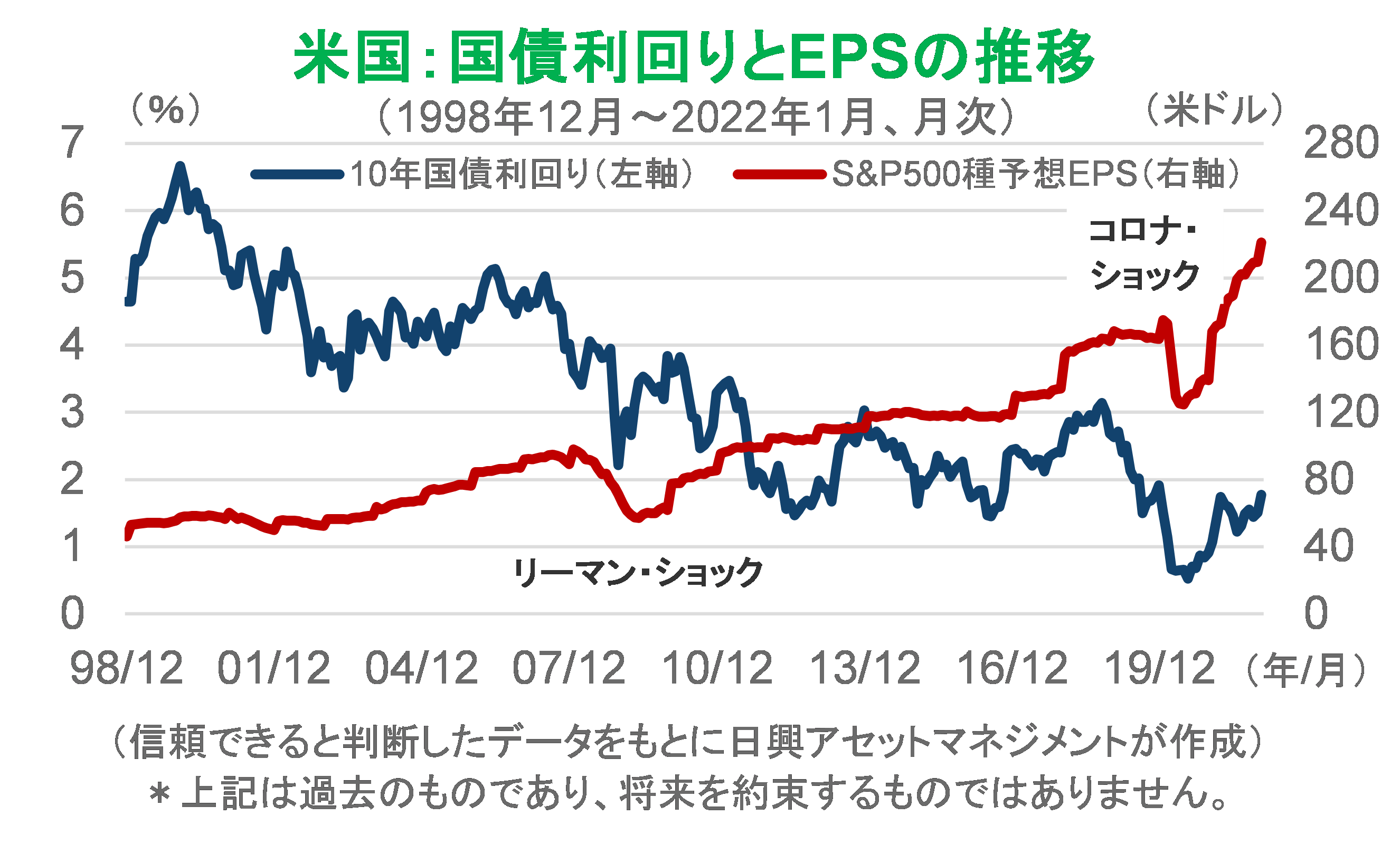

S&P 500種のPERが上下動しても、指数自体は上昇を続けている。PERの変化を乗り越える株価指数の上昇を支える要因は、利益成長である。

1998年以降、予想EPSが上昇基調にならなかったのは、リーマン・ショックとコロナ・ショックの時期だけだ。株価上昇のトレンドを利益成長が支えるのであれば、PERの変化は金利変動などで説明するのではなく、センチメントが変化するサイクルでしかないと考えるべきだろう。

では、今年1月の金利上昇で起きたとされるバリュエーション調整(PER低下)は、何がきっかけで解消されるのか。答えは、企業利益の回復・成長を市場参加者が認識することであろう。

そもそも株式市場のリーダー(大手IT企業など)は金利に敏感とは考えにくい。正常化に向かう金利上昇は、コロナ禍の巣篭もり需要で大きく利益を拡大した企業群の「正常化へのリスク(利益成長予想の行き過ぎの調整)」に対する懸念の増大でしかなかった。そうであれば、バリュエーション調整は、利益成長が続くのであれば良いことになる。

リスクを挙げれば、個別企業の収益悪化予想が増えることだ。例えば、最近では、大手IT企業の収益が順調であった一方、いくつかのネット関連企業は会員数増加の勢いの弱さが懸念されることになった。この企業群のバリュエーションが元に戻るためには、利益や利益成長に関わる情報が、バリュエーション調整前の期待水準に戻る必要がある。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク